FACTEURS DE RISQUE

Ces informations constituent une offre financière promotionnelle relative à la stratégie First Sentier China. Ces informations sont exclusivement réservées aux clients professionnels dans l’Espace économique européen et partout ailleurs où leur diffusion est légale. L’investissement comporte certains risques et notamment :

- La valeur des investissements et des éventuels revenus qu’ils génèrent peut varier à la hausse comme à la baisse et n’est pas garantie. Les investisseurs peuvent ne pas récupérer l’intégralité du montant initialement investi.

- Risque de change : les fluctuations des taux de change peuvent avoir une incidence sur la valeur des actifs libellés dans d’autres devises.

- Risque lié à une exposition unique à un pays / à une région : il est plus risqué d’investir exclusivement dans un pays ou une région que de diversifier ses positions sur plusieurs pays ou régions mondiales. Une exposition diversifiée à plusieurs pays ou régions contribue à atténuer le risque.

- Risque propre au marché chinois : investir sur le marché chinois comporte des risques spécifiques qui peuvent être de nature juridique, réglementaire ou économique. Le marché des actions chinoises recèle davantage d’incertitudes que ses homologues des pays plus industrialisés.

- Risque de concentration : les investissements ciblent un nombre relativement restreint de sociétés ou de pays, ce qui peut exposer l’investisseur à un risque plus élevé que celui qui serait induit par une position plus largement diversifiée.

- Risque propre aux marchés émergents : les marchés émergents peuvent ne pas apporter aux investisseurs le même niveau de protection que les marchés développés ; comparés à ces derniers, ils peuvent présenter un risque accru.

Pour de plus amples informations sur les sociétés agréées par la FCA publiant ces informations ou sur tous les fonds visés, veuillez consulter les Conditions générales et les Informations importantes ci-après.

Pour une description des termes liés à l’investissement et des risques, veuillez vous référer au Prospectus et au Document d’information-clé pour l’investisseur de chacun des fonds.

Si vous n’êtes pas certain que nos fonds soient adaptés à votre objectif d’investissement, nous vous invitons à faire appel à un conseiller en investissement.

Communication à destination de notre clientèle concernant la Chine - La Chine peut-elle retrouver son niveau de performances dans l’année du tigre ?

2021 a, elle aussi, été une année pleine de surprises et de défis sur fond de perturbations continues liées à la COVID-19. En outre, les performances de la Chine, auparavant spectaculaires, sont désormais décevantes. Les mesures sévères imposées par le gouvernement chinois, en particulier dans les secteurs de l’Internet, de l’éducation et de l’immobilier, ont été soudaines et de grande ampleur. Dans le même temps, l’inflation mondiale semble ne plus être temporaire mais bien une menace permanente à la stabilité, poussant les banques centrales telles que la Réserve fédérale américaine à resserrer les niveaux d’approvisionnement monétaire record, avec un effet d’atténuation qui s’est ressenti sur les cours des actions proportionnellement élevés.

Il est très probable que le resserrement de la Fed affecte également les marchés de Hong Kong, compte tenu de la relation entre la devise et les taux d’intérêt de la ville et les États-Unis. Au cours de l’année passée, l’Indice Hang Seng a enregistré une performance inférieure à celle du Shanghai Composite de près de 20 points de pourcentage, principalement au cours du deuxième semestre 2021, l’inflation américaine s’intensifiant et la prime des actions A grandissant pour les grandes entreprises cotées sur les deux marchés par rapport à celle des actions H.

L’année à venir semble également mitigée : bien que la Chine adopte des politiques plus accommodantes, les nouveaux variants de la COVID-19 et l’inflation persistante restent des risques clés. De nombreux investisseurs cherchent à savoir si la Chine pourra retrouver son niveau de performances solides des années précédentes, ce qui semble approprié alors que nous entrons dans l’année du tigre dans l’horoscope chinois.

L’Indice Hang Seng a enregistré une performance inférieure à celle du Shanghai Composite en 2021.

Source : Factset, FSSA Investment Managers au 31 décembre 2021.

En tant qu’investisseurs suivant une approche ascendante, nous avons observé la façon dont les entreprises ont traversé les crises, par exemple en adoptant de nouvelles technologies, en réduisant les surcoûts ou en déployant leurs budgets marketing ou de recherche et développement (R&D) de manière plus judicieuse. D’une manière générale, les valorisations ont chuté à des niveaux plus raisonnables et nous avons saisi des opportunités d’accumuler des sociétés de qualité tout au long de l’année écoulée.

Par exemple, les entreprises profitant de la consommation liée à une amélioration du mode de vie, y compris China Mengniu Dairy et ZTO Express, ont été confrontées à des défis, en particulier lorsque le variant Omicron a provoqué de nouveaux confinements dans certaines grandes villes. Des données récentes, en-deçà des attentes, ont montré que les ventes au détail de la Chine n’ont augmenté que de 1,7 % en glissement annuel en décembre, accusant un ralentissement par rapport aux 3,9 % enregistrés au cours du mois précédent. Nous avons renforcé notre position sur ces deux sociétés en raison de leur faiblesse, du relâchement de la concurrence dans leurs secteurs respectifs et de leurs fondamentaux solides.

Nous sommes toujours d’avis que la transition vers une consommation de meilleure qualité sera un moteur de croissance clé pour la Chine au cours de la prochaine décennie. La consommation par habitant, des produits laitiers aux appareils ménagers, en passant par l’assurance et les vêtements de sport, augmentera de manière structurelle. En outre, dans un contexte de tensions géopolitiques et de restrictions de voyage à l’étranger, les consommateurs devraient privilégier de plus en plus les marques nationales. Comme d’habitude, nous recherchons des entreprises bénéficiant de marques solides ou dotées d’autres avantages concurrentiels avec une visibilité sur les bénéfices à long terme.

Nous avons récemment pris une position sur ANTA Sports, la société de vêtements de sport la plus prospère de Chine, et l’une des rares sociétés chinoises à avoir prouvé sa capacité à construire et à gérer plusieurs marques de consommation fortes. Selon nous, elle sera capable de prolonger le cycle de vie de sa marque de manière considérable et de continuer à augmenter son chiffre d’affaires, grâce à son pouvoir d’attraction de nouveaux clients avec sa gamme de vêtements de sport pour enfants, fusion et performance. Bien que les récents confinements aient nui aux ventes, la tendance de reprise saine au quatrième trimestre 2021 nous a convaincus après un récent entretien avec la direction.

Nous avons également récemment ajouté Xiaomi , l’une des 5 premières marques mondiales de smartphones avec un réseau de partenaires qui s’élargit au sein de son écosystème d’Internet des objets (IdO), et une contribution croissante des services Internet (principalement les publicités et les jeux). Nous regardons cette société d’un bon œil principalement pour son modèle économique de vente récurrente, à savoir la vente de téléphones à bas prix, puis la monétisation de ses services Internet, favorisant ainsi une fidélisation élevée de la clientèle. En outre, l’entreprise dispose d’une stratégie claire et cohérente, d’une exécution solide, d’un fort alignement des intérêts et d’un personnel dévoué au sein de la recherche et développement (R&D).

La capacité à répercuter l’inflation était un facteur de différenciation clé.

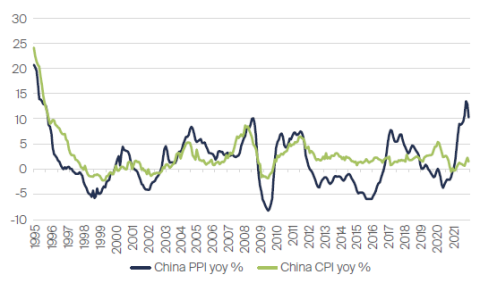

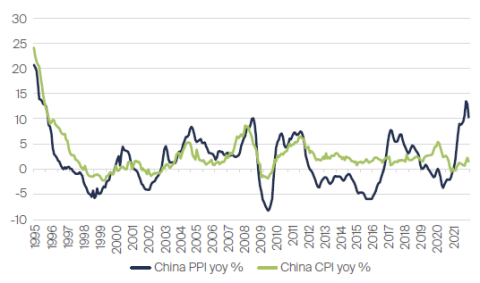

Contrairement aux États-Unis, où l’indice des prix à la consommation (IPC) a atteint un sommet de plusieurs décennies de 7 %, l’inflation de la Chine au cours de l’année passée était principalement due aux contraintes liées à l’offre. L’année dernière, l’indice des prix à la production (IPP) a augmenté pour atteindre 13,5 % en octobre, soit le plus haut niveau depuis 1995, l’IPC n’ayant atteint un pic que de 2,3 % le mois suivant. Les entreprises de la Grande Chine étaient mieux positionnées pour faire face à l’inflation si elles disposaient d’une intégration verticale, d’économies d’échelle ou tout simplement d’une position plus en amont dans leurs chaînes d’approvisionnement.

L’inflation récente de la Chine est partie des producteurs.

Source : Bloomberg, FSSA Investment Managers, au 20 janvier 2022.

Par exemple, Taiwan Semiconductor (TSMC),le plus grand fabricant de puces au monde avec plus de 50 % de parts de marché mondiale, a bénéficié de la pénurie de semi-conducteurs, et a affiché une solide croissance de son chiffre d’affaires et une amélioration de la rentabilité. La société a augmenté ses dépenses en capital et ses capacités en réponse à une forte demande des clients. TSMC reste l’une de nos principales participations dans la région de la Grande Chine, compte tenu de sa notoriété et de ses normes élevées en matière de gouvernance. Elle a généré des rendements intéressants à long terme pour les actionnaires avec des niveaux élevés de flux de trésorerie disponibles, ses dividendes par action ayant presque doublé au cours des cinq dernières années. Elle a également fait preuve de leadership en matière de durabilité, notamment en termes de consommation d’énergie et d’utilisation efficace des matières premières.

D’autre part, Midea Group, la marque d’appareils électroménagers leader en Chine, s’est moins bien comportée l’année dernière, le coût plus élevé des matières premières et de livraison exerçant une pression sur les marges. À plus long terme, nous pensons que Midea Group devrait être en mesure de répercuter des coûts supplémentaires, soit en augmentant les prix, soit en améliorant la gamme de produits. Elle a également rationalisé ses canaux de distribution et augmenté l’utilisation de l’automatisation dans le processus de production. Selon nous, son activité principale peut générer une croissance des bénéfices d’environ 10 % par an grâce à une augmentation modérée de ses prix de vente, des gains de part de marché et une expansion de ses marges.

Au quatrième trimestre, nous avons pris une position sur Sinoseal, un leader chinois du marché des équipements d’étanchéité mécanique pour les grands clients industriels, principalement les producteurs de produits pétrochimiques et les raffineries de pétrole. Nous sommes convaincus que Sinoseal sera à même de répercuter les pressions inflationnistes, dans la mesure où le secteur de la garniture mécanique présente des barrières élevées à l’entrée, une structure de marché oligopolistique et un marché secondaire récurrent et fidèle. Bien que la garniture mécanique soit un produit crucial pour garantir la sécurité et la production, le coût pour le client est assez faible et la concurrence limitée. La qualité des produits de Sinoseal est comparable à celle des produits des multinationales. En outre, elle a acquis une solide réputation au niveau national, tout en bénéficiant d’une base de coûts bien plus faible que celle de ses homologues étrangers.

Les exportations atteignent de nouveaux sommets malgré les tensions avec les États-Unis.

D’un point de vue politique, nous pensons que les conflits entre la Chine et les États-Unis se poursuivront, que ce soit sur les questions d’exportation et de commerce ou sur d’autres questions géopolitiques. Nous avons cédé Hangzhou Hikvision après que la société a été ajoutée à la liste des sanctions américaines. En outre, nous avons changé nos positions sur JD.com et ZTO Express, délaissant les certificats de dépôt américains (American Depositary Receipts, ADR) au profit des actions cotées à Hong Kong, en raison des incertitudes politiques sur le marché des ADR chinois.

Cela dit, la rhétorique houleuse entre les États-Unis et la Chine affecte, selon nous, principalement la confiance du marché, plutôt que d’avoir un impact majeur sur l’économie. L’économie chinoise est toujours très axée sur le marché intérieur et les exportations ne contribuent qu’à hauteur de 25 % à la croissance du PIB.

De plus, les chiffres des exportations chinoises continuent de dépasser les attentes et d’atteindre de nouveaux sommets. Avant la pandémie, certains craignaient que la Chine ne perde son avantage manufacturier en raison de la pénurie de main-d’œuvre. Cependant, cette préoccupation diminue lentement. À mesure que la demande mondiale se rétablit, la Chine est devenue une source de fabrication fiable pour la plupart des marchés à travers le monde.

Lorsque la guerre commerciale entre les États-Unis et la Chine a commencé, les exportateurs chinois ont subi des ventes massives suite aux craintes liées à l’application potentielle de droits de douane plus élevés. Cependant, si l’on considère les sociétés exportatrices de notre portefeuille aujourd’hui, les niveaux de bénéfices n’ont en grande majorité pas été affectés malgré l’introduction de droits de douane et bon nombre d’entreprises continuent de profiter de la croissance des ventes à l’étranger.

Techtronic, l’un des plus grands producteurs mondiaux d’outils électriques de marque, est un exemple de pilier de notre portefeuille en termes d’exportations, avec environ 75 % de son chiffre d’affaires provenant d’Amérique du Nord et 15 % d’Europe. Fondée au milieu des années 80 et cotée à Hong Kong en 1991, Techtronic occupe désormais une position de leader en Amérique du Nord (environ 24 % de parts de marché selon la valeur des ventes au détail des outils électriques) avec des marques clés telles que Milwaukee, AEG et Ryobi. Techtronic dépense des sommes importantes dans la R&D pour améliorer les produits existants et créer de nouvelles catégories, ce qui a contribué à stimuler les marges. Cette entreprise a également été la première à adopter les produits sans fil (qui ont finalement façonné l’ensemble du secteur).

Le titre s’est bien comporté l’année dernière, enregistrant des bénéfices supérieurs aux prévisions. Les perspectives de croissance des ventes de l’entreprise semblent également prometteuses, celles-ci devant bénéficier du projet de loi d’infrastructure de 2 000 milliards d’USD aux États-Unis. Précédemment confinée à la Chine, sa production se développe désormais en Asie du Sud-Est, en particulier au Vietnam, et cherche également à se développer aux États-Unis.

Les petites sociétés de niche ont également bénéficié d’une forte demande à l’étranger. Nous avons récemment pris une position sur Shenzhen Mindray Bio-Medical Electronics, la plus grande société chinoise de dispositifs médicaux domestiques et leader du marché des moniteurs de surveillance et d’appareils de maintien en vie. L’entreprise a une solide expérience et gagne des parts de marché au détriment des leaders mondiaux alors qu’elle étend sa présence à l’étranger. Au cours de la période entre 2015 et 2020, les ventes aux marchés étrangers ont augmenté à un taux annuel composé de 31 %, plus rapide que la progression de 25 % enregistrée en Chine, ce que nous trouvons également intéressant. Nous pensons qu’il existe des opportunités importantes à venir, en raison du niveau encore faible de pénétration des dispositifs médicaux en Chine et de la préférence grandissante pour les substitutions à l’importation.

Les autorités de réglementation chinoises sont prudentes quant au risque systémique.

Sur le marché des actions A, nous prévoyons une normalisation progressive après les événements liés à la pandémie des deux dernières années. Contrairement aux États-Unis, à l’Europe et au Japon, la Chine avait durci sa politique monétaire depuis plusieurs années, ce qui signifie que la Banque populaire de Chine dispose d’une marge de manœuvre plus importante pour relancer l’économie. L’année dernière, les restrictions dites des « trois lignes rouges »1 ont entraîné la défaillance de promoteurs immobiliers surendettés comme Evergrande en raison de la chute des obligations et ont causé l’interruption de la construction de certains développements.

Pour établir sa politique monétaire, la Chine devra trouver un juste équilibre entre son objectif visant à modérer l’inflation côté offre et le ralentissement de l’économie, le vieillissement de la population et la confiance en berne au sein du secteur immobilier. Les décideurs politiques ont commencé à inverser certaines politiques dès que les risques de contagion semblaient trop importants pour être ignorés. Les récentes baisses des taux de réserves obligatoires et du taux prêteur de référence (LPR) indiquent que Pékin est prête à adoucir sa politique. Alors que les taux commencent à se resserrer ailleurs, la Chine peut sembler plus intéressante pour les investisseurs mondiaux, le gouvernement prenant des mesures en faveur de la croissance.

Bien que d’autres mesures devraient voir le jour, le gouvernement fera preuve de prudence et de précision, la stabilité restant sa priorité. Récemment, les médias ont déclaré que les décideurs politiques prévoyaient d’assouplir les restrictions dites des « trois lignes rouges » en excluant les dettes accumulées à cause de l’acquisition d’actifs en difficulté, ce qui devrait encourager la consolidation du secteur.

Nous pensons que China Resources Land (CR Land) est bien positionnée pour bénéficier d’une telle consolidation grâce à son bilan sain et son portefeuille d’investissements solide. Bien que les contraintes politiques récentes aient nui aux bénéfices des acteurs les plus endettés, elles devraient stimuler les entreprises les moins endettées telles que CR Land.

L’un des principaux atouts de l’entreprise est sa capacité à acquérir des terres par le biais de projets, qui peuvent fournir une marge plus élevée que l’achat par le biais d’enchères. De plus, ses connexions étroites à Shenzhen et sa réputation dans le secteur du placement immobilier constituent un avantage majeur lors de l’attribution de contrats pour des projets de renouvellement urbain et des projets de développement orientés sur les transports en commun (transit-oriented development ou TOC). Son chiffre d’affaires a augmenté de 64 % au premier semestre 2021 avec de solides marges brutes s’élevant à 31 % et une diminution de son ratio d’endettement net.

Bien que nous ayons une exposition limitée aux sociétés immobilières, nous possédons un certain nombre de participations qui devraient bénéficier de projets de rénovation. Au sein de notre portefeuille d’actions A, Zhejiang Weixing New Building Materials, une société leader dans le secteur des conduites d’évacuation domestiques, s’est bien comportée au cours de l’année malgré un recul au troisième trimestre, alors qu’elle était confrontée à la hausse des prix des matières premières. Le marché de la vente au détail a connu une forte croissance et les pressions résultant de la hausse des coûts des matières premières ont légèrement diminué, les hausses récentes des prix ayant contribué au résultat net de l’entreprise. Les signaux envoyés par le gouvernement concernant l’assouplissement des restrictions touchant le marché de l’immobilier ont également contribué à sa performance.

L’entreprise semble faire preuve de prudence en matière de développement commercial, une caractéristique importante en ces temps volatils pour le secteur immobilier. Lors d’un récent entretien avec la direction de la société, le Président Jin Hongyang a déclaré : « Tout comme pour le corps humain, la chose la plus importante pour une entreprise est de rester en bonne santé. » Ainsi, l’entreprise ne prendra, selon nous, pas de risques inconsidérés à des fins de croissance ou pour acquérir d’autres entreprises. Cette philosophie s’aligne parfaitement sur notre objectif d’investir dans des entreprises de qualité et à croissance durable. Dans l’ensemble, nous pensons que Zhejiang Weixing peut atteindre une croissance des bénéfices de 10 à 15 % par an jusqu’en 2025.

La solide performance de Zhejiang Weixing a entraîné un examen plus approfondi du secteur, à la suite de quoi nous avons ajouté à notre portefeuille d’actions A la société homologue Beijing New Building Materials, la plus grande société de plaques de plâtre en Chine. L’entreprise dispose d’une grande notoriété et n’a que très peu de concurrents. En outre, elle est dotée d’une demande résiliente et possède plus de 60 % de parts de marché sur les marchés haut de gamme et de masse. Les plaques de plâtre sont un matériau de construction avec de nombreuses qualités : efficace, économique, léger, ignifuge et isolant thermique. La consommation en Chine est faible et s’élève à 2,5 mètres carrés (m²) par habitant, par rapport aux États-Unis (7 m²), à l’Europe (6 m²) et au Japon (4 m²), ce qui implique une marge de croissance importante. La société prévoit également d’augmenter ses capacités sur les marchés étrangers, et a récemment acquis plusieurs sociétés afin d’étendre son activité d’étanchéité.

Observations et perspectives

La Chine est confrontée à de nombreux problèmes similaires à ceux d’autres pays du monde entier : l’écart croissant des richesses, le vieillissement de la population avec un faible taux de natalité et le changement climatique (qui a été abordé dans notre récente mise à jour sur la volonté de la Chine d’atteindre son objectif « zéro émissions nettes »). Les réformes récentes sont loin d’être ordinaires et auront probablement des conséquences durables. Pendant ce temps, l’économie chinoise pourrait continuer à ralentir sur une base structurelle, quand bien même la population s’enrichit. Malgré cela, la Chine reste un pays relativement pauvre (revenu par habitant de 10 000 à 11 000 USD) qui présente de nombreuses opportunités de croissance, même avec des perspectives compromises.

Nous fondons nos observations sur ce que font et disent les entreprises, selon une approche ascendante. L’ampleur du marché immobilier est difficile à gérer, la nature axée sur l’investissement de l’économie entraînant déjà une productivité significativement inférieure du capital, ainsi qu’une croissance et des rendements plus faibles.

Certaines des réformes menées par la Chine sont une réponse rationnelle à ces observations. Alors que la taille de l’économie chinoise atteint les trois quarts de celle des États-Unis, le marché immobilier est deux fois plus important, témoin du déséquilibre existant. La plupart des économistes estiment que l’immobilier représente entre 25 à 30 % du PIB, soit deux à trois fois plus que dans la plupart des pays, tandis que dans le monde entier, l’immobilier (dans cette ère de l’argent gratuit) est généralement considéré comme étant à des niveaux historiquement élevés et non durables.

Nombre de journaux au cours de la dernière décennie ont parlé des villes fantômes de Chine (appartements vides, 1,5 appartement par citoyen). À cet égard, il a été fait mention de la bulle du marché de l’immobilier à de nombreuses reprises au fil des années. Toutefois, il semble que la volonté politique et le développement économique se soient finalement heurtés, donnant potentiellement lieu à des changements.

Plus précisément, l’immobilier représente environ 80 % de la richesse des ménages chinois, ce qui se compare au cas de Tokyo où ce taux était de 65 % en 1989. Bien qu’il ne faille pas exagérer cette analogie, la bulle immobilière du Japon s’est dégonflée depuis (le Japon ayant réussi avant cela à devenir un pays riche, stable et développé). L’autre similitude concernerait la démographie, certains analystes pensant que la Chine ne réussira pas à devenir riche avant que sa population ne vieillisse (contrairement au Japon). En d’autres termes, les biens immobiliers sont trop chers et les niveaux d’endettement clairement élevés en Chine. Evergrande, avec plus de 300 milliards d’USD de dette, ne constitue qu’une partie du problème.

D’un autre côté, nous n’anticipons pas un effondrement tel que celui de Lehman, l’économie étant toujours fermée et les autorités capables de fournir des liquidités, ainsi que de demander aux banques et autres sociétés immobilières de fournir une solution. L’absorption de ces excès prendra du temps et entraînera très certainement une croissance plus lente. À notre avis, quels que soient les risques politiques, cela devrait signifier des multiples de valorisation plus faibles.

En attendant, les efforts visant à rééquilibrer l’économie en diminuant la part de l’investissement (propriété et infrastructure) et en augmentant celle de la consommation s’avéreront probablement difficiles. À cette fin, les salaires devront augmenter, ce qui compromettrait la croissance des exportations. Et pour des raisons politiques et de stabilité, il est impératif que le marché immobilier n’explose pas. Si l’on en croit l’évolution historique de son économie, la Chine va certainement réussir à s’en sortir, non sans difficultés, ce qui serait une issue satisfaisante.

Ce rééquilibrage porte désormais le nom de « prospérité commune » et fait partie intégrante de la solution au problème évoqué avec une redistribution forcée des revenus des sociétés Internet, l’interdiction du tutorat privé, de nombreuses entreprises étant également touchées par de lourdes « amendes » ou obligées de faire des « dons » encore plus importants. Ces mesures porteront leurs fruits, mais semblent peu susceptibles d’entraîner un changement significatif à court terme. En attendant, elles nuisent aux rendements et à la croissance, en particulier dans le secteur privé.

Dans un tel environnement, nous redoublons de prudence et nous concentrons sur la persistance des rendements et la préservation du capital en visant une croissance raisonnable. Ainsi, nous continuons à adhérer à nos principes et à notre processus d’investissement de longue date, par le biais de notre exposition importante à la région de la Grande Chine, y compris à des entreprises renommées à Hong Kong et Taïwan, ainsi qu’en Chine continentale.

1 Présentées par le gouvernement central en août 2020, les trois lignes rouges définissent les restrictions relatives aux emprunts. Les trois lignes sont : un rapport entre le passif et l’actif à l’exclusion des montants reçus de manière anticipée inférieur à 70 %, un rapport entre la dette nette et les fonds propres inférieur à 100 % et un rapport entre les flux de trésorerie et la dette à court terme égal à un.

Dernières publications

Source : Données sur les sociétés extraites des rapports annuels des sociétés ou d’autres rapports similaires destinés aux investisseurs. Les indicateurs financiers et les valorisations proviennent de FactSet et de Bloomberg. Au 31 décembre 2021 ou autrement indiqué.

Informations importantes

Ce document est fourni à titre d’information générale uniquement. Il ne constitue pas un conseil financier ou d’investissement et ne prend pas en compte un objectif d’investissement, une situation financière ou un besoin spécifique. Le présent document ne constitue pas une offre de prestation de services de gestion d’actifs, ni une recommandation ni une offre ou sollicitation d’acheter, de détenir ou de vendre des titres ou de signer un contrat pour une prestation de services de gestion de portefeuille ou de conseil en investissement, et ce document n’a pas été préparé en lien avec une telle offre. Avant toute décision d’investissement, vous devez effectuer votre propre diligence raisonnable et prendre en compte vos besoins d’investissement individuels, vos objectifs et votre situation financière, et lire les documents d’offre pertinents pour plus de détails, y compris la divulgation des facteurs de risque. Toute personne qui agit en fonction des informations figurant dans les présentes, ou qui modifie sa position d’investissement en s’appuyant sur ces informations, le fait entièrement à ses risques et périls.

Nous avons pris des précautions raisonnables pour nous assurer que ce document est exact, à jour, complet et adapté à l’objectif et au public prévus à la date de publication. Néanmoins, les informations contenues dans les présents documents peuvent être modifiées à tout moment, sans préavis. Aucune assurance n’est donnée et aucune responsabilité n’est acceptée concernant l’exactitude, la validité ou l’exhaustivité de ce document.

Lorsque le présent document présente certaines opinions ou certaines déclarations prévisionnelles, ces opinions et déclarations sont fondées sur des hypothèses, des thèmes et des sources qui ne sont considérés comme vrais et fiables qu’au moment de la publication. Ce document reflète uniquement les opinions de rédacteurs spécifiques. Ces points de vue peuvent changer, ne pas s’avérer valables et ne pas refléter les points de vue de toute l’équipe de First Sentier Investors.

Les performances passées ne sont pas indicatives des performances futures. Tout investissement comporte des risques et la valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter. Vous pourriez ne pas récupérer l’intégralité de votre investissement. Les résultats réels ou les résultats peuvent différer sensiblement de ceux discutés. Les lecteurs ne doivent pas se fier indûment aux déclarations prévisionnelles, car il n’existe aucune certitude que les conditions actuelles au moment de la publication se maintiendront.

Les éventuelles références à des titres spécifiques sont indiquées à des fins d’illustration uniquement et ne doivent pas être interprétées comme une recommandation d’acheter ou de vendre ces titres. Tous les titres mentionnés dans les présentes peuvent ou non faire partie des participations des portefeuilles de First Sentier Investors à un moment donné, et celles-ci peuvent changer au fil du temps.

Les références à des repères ou indices comparatifs (le cas échéant) sont fournies à titre d’illustration et de comparaison uniquement, peuvent ne pas être disponibles pour un investissement direct, ne sont pas gérées, supposent le réinvestissement des revenus et ont des limites lorsqu’elles sont utilisées à des fins de comparaison ou à d’autres fins du fait de leur volatilité éventuelle, de leur crédit ou d’autres caractéristiques importantes (telles que le nombre et les types de titres) qui peuvent différer des fonds gérés par First Sentier Investors.

Restrictions de vente

Tous les produits First Sentier Investors ne sont pas disponibles dans toutes les juridictions.

La présente documentation n’est pas destinée et ne vise pas à être accessible aux personnes résidant dans un pays, ou aux citoyens dudit pays, ou tout autre type ou catégorie d’individu pour lesquels garantir un tel accès serait illégal ou nécessiterait un enregistrement, un dépôt, une demande de licence ou d’approbation ou d’autres mesures devant être prises par First Sentier Investors afin de se conformer aux lois locales ou autres exigences réglementaires dans ce pays.

Ce document est destiné aux « clients professionnels » (tels que définis par la Financial Conduct Authority du Royaume-Uni, ou en vertu de la MiFID II), aux « clients wholesale » (tels que définis en vertu du Corporations Act de 2001 (Cth) ou de la Financial Markets Conduct Act de 2013 (Nouvelle-Zélande), ainsi qu’aux investisseurs « professionnels » et « institutionnels » tels que définis dans la juridiction dans laquelle le document est reçu, y compris Hong Kong, Singapour et les États-Unis, et ne doit pas être utilisé ou transmis à d’autres personnes.

Les fonds de First Sentier Investors mentionnés dans ces documents ne sont pas enregistrés à la vente aux États-Unis et ce document n’est pas une offre de vente de fonds à des ressortissants américains (ce terme étant utilisé dans le Règlement S promulgué en vertu de la Loi de 1933). Des informations spécifiques au fonds ont été fournies afin d’illustrer l’expertise de First Sentier Investors en matière de stratégie. Les différences entre les contraintes ou frais spécifiques au fonds et ceux d’un mandat géré de manière similaire affecteraient les résultats de performance.

À propos de First Sentier Investors

Les références à « nous » ou à « notre » sont des références à First Sentier Investors, une entreprise mondiale de gestion d’actifs détenue et contrôlée par Mitsubishi UFJ Financial Group (MUFG). Certaines de nos équipes d’investissement opèrent sous les noms commerciaux FSSA Investment Managers, Stewart Investors et Realindex Investments : elles font toutes partie du groupe First Sentier Investors.

Le présent document ne peut être copié ou reproduit entièrement ou en partie, sous quelque forme ou par quelque moyen que ce soit, ni diffusé sans le consentement écrit préalable de First Sentier Investors.

Nous communiquons et exerçons nos activités par le biais de différentes entités juridiques à différents endroits. Ce document est communiqué dans les zones géographiques suivantes :[1]

• en Australie et en Nouvelle-Zélande par First Sentier Investors (Australia) IM Limited, autorisée et réglementée en Australie par la Commission australienne des valeurs mobilières et des investissements (AFSL 289017 ; ABN 89 114 194311)

• dans l’Espace économique européen, par First Sentier Investors (Ireland) Limited, autorisée et réglementée en Irlande par la Banque centrale d’Irlande (n° d’imm. CBI C182306 ; siège social au 70 Sir John Rogerson’s Quay, Dublin 2, Irlande ; n° d’imm. de société 629188)

• à Hong Kong par First Sentier Investors (Hong Kong) Limited, qui n’a pas été examinée par la Securities & Futures Commission de Hong Kong

• à Singapour par First Sentier Investors (Singapore) (n° d’imm. de société 196900420D), qui n’a pas été examinée par la Monetary Authority of Singapore. First Sentier Investors (numéro d’enregistrement 53236800B) est une division commerciale de First Sentier Investors (Singapour).

• au Japon par First Sentier Investors (Japan) Limited, autorisée et réglementée par l’Agence des services financiers (Directeur du Local Finance Bureau [institutions financières enregistrées] de Kanto n° 2611)

• au Royaume-Uni par First Sentier Investors (UK) Funds Limited, autorisée et réglementée par la Financial Conduct Authority (n° d’imm. 2294743 ; siège social à Finsbury Circus House, 15 Finsbury Circus, Londres, EC2M 7EB)

• aux États-Unis par First Sentier Investors (US) LLC, autorisée et réglementée par la Securities Exchange Commission (RIA 801-93167)

• dans d’autres juridictions, où ce document peut être publié légalement, par First Sentier Investors International IM Limited, autorisé et réglementé au Royaume-Uni par la Financial Conduct Authority (numéro d’enregistrement 122512 ; siège social 23 St. Andrew Square, Édimbourg, EH2 1BB numéro SC079063).

Dans la mesure autorisée par la loi, MUFG et ses filiales ne sont responsables d’aucune perte ou d’aucun dommage résultant de la confiance accordée à une quelconque déclaration ou information mentionnée dans le présent document. Ni MUFG ni aucune de ses filiales ne garantissent la performance d’un produit d’investissement mentionné dans le présent document ou le remboursement du capital. Les investissements auxquels il est fait référence ne sont pas des dépôts ou autres passifs de MUFG ou de ses filiales, et sont soumis au risque d’investissement, notamment à la perte de revenus et du capital investi.

© First Sentier Investors Group

1 Si les documents seront mis à disposition dans d’autres lieux, demandez conseil à notre département Conformité Réglementaire.