This is a financial promotion for The First Sentier Asia Pacific ex-Japan Strategy. This information is for professional clients only in the EEA and elsewhere where lawful. Investing involves certain risks including:

- The value of investments and any income from them may go down as well as up and are not guaranteed. Investors may get back significantly less than the original amount invested.

- Currency risk: the Fund invests in assets which are denominated in other currencies; changes in exchange rates will affect the value of the Fund and could create losses. Currency control decisions made by governments could affect the value of the Fund's investments and could cause the Fund to defer or suspend redemptions of its shares.

- Single country / specific region risk: investing in a single country or specific region may be riskier than investing in a number of different countries or regions. Investing in a larger number of countries or regions helps spread risk.

- Charges to capital risk: The fees and expenses may be charged against the capital property. Deducting expenses from capital reduces the potential for capital growth.

- Emerging market risk: Emerging markets tend to be more sensitive to economic and political conditions than developed markets. Other factors include greater liquidity risk, restrictions on investment or transfer of assets, failed/delayed settlement and difficulties valuing securities. .

- Smaller companies risk: Investments in smaller companies may be riskier and more difficult to buy and sell than investments in larger companies.

For details of the firms issuing this information and any funds referred to, please see Terms and Conditions and Important Information.

For a full description of the terms of investment and the risks please see the Prospectus and Key Investor Information Document for each Fund.

If you are in any doubt as to the suitability of our funds for your investment needs, please seek investment advice.

Pour les marchés asiatiques, l’expérience prime sur l’espoir

Retour vers le futur, une fois de plus ?

« L’avenir est aussi rempli de promesses qu’il est chargé d’incertitudes. »

Lee Kuan Yew, ancien premier ministre de Singapour.1

Au début de ce siècle, Lee Kuan Yew avait observé les défis que Singapour devait relever face à l’avènement de l’économie du savoir, par contraste avec l’économie industrielle traditionnelle. Ses paroles auraient pu aisément s’appliquer aux marchés émergents dans leur globalité, ou même à une réflexion sur la nature humaine.

Ces derniers temps, nous tous, acteurs du marché ou non, semblons nous concentrer presque entièrement sur l’incertitude plutôt que sur les perspectives. Serait-ce les médias sociaux qui en unissant tout un chacun, auraient paradoxalement accentué l’anxiété, l’extrémisme et le mal-être des individus et des sociétés ? Bien que ces considérations dépassent l’objet de cette analyse, les marchés étant une construction sociale, leur importance n’est peut-être pas à écarter.

Vendus aux investisseurs comme une promesse, les marchés émergents ont toujours incarné un potentiel. Toutefois, ces derniers semblent désormais davantage évoquer les déclarations de Samuel Johnson sur les remariages, qu’il qualifiait de « triomphe de l’espoir sur l’expérience ». 2

Charles de Gaulle avait déjà exprimé une idée similaire dans les années 60, observant que « Le Brésil est le pays de l’avenir et le restera toujours. »3 Si cette réflexion concerne spécifiquement l’un des membre du BRICs4 (encore un jargon marketing), elle pourrait néanmoins très bien s’appliquer à toute la catégorie d’actifs des marchés émergents actuellement.

Quelle est donc l’explication, face à des marchés qui engloutissent sans cesse de l’argent et ne génèrent que déception ? Eh bien, mieux vaut le dire tout bas, mais nous avons perdu une décennie. De fait, les performances (les nôtres incluses), au sens strict, ont franchement été moyennes. On pourrait avancer que les taux sans risque étaient à zéro, avec une inflation contenue, mais ce n’est désormais plus le cas, et les marchés émergents ont leurs risques inhérents… comme nous le réalisons une fois de plus.

« Je suis preneur de tout, pourvu que ça touche à la technologie »

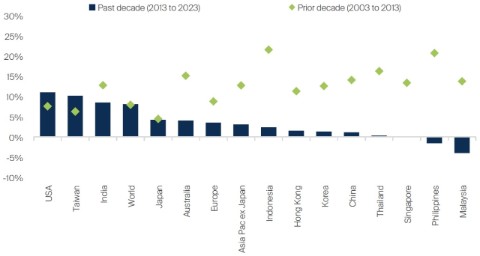

Pour retrouver des rendements qui en valent vraiment la peine, il faut remonter à la décennie antérieure (2003-2013), durant laquelle l’Asie se relevait de la crise de 1997. L’Inde a maintenu des rendements absolus élevés durant toute cette période (quoique moindres dans la dernière décennie), tandis que par secteur, la technologie s’est imposée comme la réponse à tout. Sur les marchés comme dans la vie, nous sommes tous attachés à nos nouveaux gadgets. Sur la dernière décennie, le taux de croissance annuel composé du secteur technologique a été d’environ 15 %.

Par comparaison, tout autre investissement s’apparente une vaine dépense d’énergie. D’un point de vue national, Taïwan a connu une forte croissance et, sur le plan international, les États-Unis s’affirment de plus en plus comme les champions incontestés. Bien qu’on puisse argumenter en faveur d’une répartition globale, plus de la moitié de cette allocation est en faveur des États-Unis (en grande partie du fait des sociétés que l’on appelle aujourd’hui les « Magnificent Seven » (Sept Merveilles)5 .

En Asie, certains pays, notamment la Chine, ont enregistré une croissance à des niveaux modestes d’un seul chiffre, mais les performances de pays tels que les Philippines et la Malaisie ont été réellement négatives en dollars américains.

Rendements annualisés en USD

Source : Bloomberg, MSCI, FSSA Investment Managers, au 31 octobre 2023.

Ces rendements relativement dérisoires se sont généralement accompagnés, comme en Amérique, de niveaux d’endettement plus élevés. Dans certaines régions, l’ancien modèle économique des années 1990 a été amplifié, les investissements s’accroissant et les retours marginaux sur le capital diminuant. Il ne s’agit pas d’un modèle attractif ou durable. Aujourd’hui, nous nous retrouvons donc avec plus de questions que de réponses. En Chine, pour compliquer les choses, « La politique s’oriente résolument vers la gauche léniniste, l’économie vers la gauche marxiste, et la politique étrangère et de sécurité vers une droite nationaliste plus prononcée », selon les mots de Kevin Rudd, diplomate australien et ancien politique.6

La Chine demeure le pilier économique de l’Asie, et cela revêt une importance capitale. Entre l’endettement, les enjeux démographiques, la demande, et désormais la désolidarisation, tous ces facteurs s’additionnent, provoquant une fuite de capitaux de la région et un effritement des perspectives.

Conserver son sang-froid et ne pas se laisser emporter dans la tourmente a été un défi, mais comme nous le savons tous, c’est souvent dans ces périodes que les erreurs les plus bêtes sont commises. Pour cette raison, une philosophie et un processus solides sont essentiels : ils constituent un point d’ancrage solide au milieu du chaos. Dans ce contexte, alors que la situation semble vraiment catastrophique, il convient de se concentrer sur l’ensemble des opportunités qui s’offrent aux entreprises. Après tout, il se pourrait que la majeure partie de ces mauvaises nouvelles soit déjà bien anticipée.

Activité du portefeuille

En ligne avec nos précédentes analyses d’il y a six mois, le renouvellement du portefeuille dans la stratégie FSSA de croissance asiatique a continué de baisser. Sur les 12 derniers mois se terminant en octobre, notre portefeuille n’a enregistré qu’une rotation de 10 %. Une performance qui se distingue, comparée à une moyenne de 20 % sur une période de 3 à 5 ans. Nous pensons que ce résultat illustre parfaitement le positionnement actuel de notre portefeuille, qui fait suite à nos efforts antérieurs pour mettre l’accent sur la qualité, notamment en ce qui concerne les bilans.

Le plus surprenant est peut-être qu’il n’y ait pas eu jusqu’ici plus d’opportunités d’investir dans des entreprises de qualité supérieure, désormais disponibles à des prix plus attractifs. Jusqu’à présent, en dépit de toutes les manchettes retentissantes et dramatiques, la baisse des marchés a été régulière et généralisée. L’unique véritable exception a été, une fois de plus, la reprise d’une année sur l’autre, ainsi que la performance continue du secteur technologique.

Au cours des six derniers mois, nous n’avons effectué qu’un seul nouvel investissement, avec l’ajout de Tencent, tandis que nous avons liquidé notre participation dans LG Household & Healthcare (LG H&H). LG H&H n’a été qu’une opération d’un cycle. Nous avons investi en pleine période de Covid, en prévision d’une reprise ultérieure des bénéfices. Nous avions également des inquiétudes quant à son inventaire en Chine depuis un certain temps, avec des répercussions sur l’intégrité à long terme de la marque, en raison de la facilitation des importations de produits du marché parallèle ou gris par la société.

En raison d’une reprise de la demande en Chine peu soutenue, d’une concurrence accrue et de la diminution de nos marges, notre confiance s’est étiolée, nous avons donc pris la décision de vendre. Les résultats ultérieurs, ainsi qu’un changement de direction, n’ont pas suffi à redresser la situation. Bien que nous ayons eu la chance d’éviter une perte de capital, nous avons maintenu notre investissement dans Shiseido. Son activité en Chine est confrontée à des difficultés en raison de la compétition accrue, des préoccupations macroéconomiques entourant les marques étrangères (en particulier japonaises, en raison des déversements d’eau de Fukushima), ainsi que d’un environnement de consommation local globalement peu favorable.

Résilience, avec quelques exceptions notables

Reflet des temps actuels, les bénéfices du troisième trimestre de Shiseido ont été réduits de moitié, avec une baisse de 25 % des ventes en duty-free. La croissance au Japon, en Amérique, en Europe et dans le reste de l’Asie n’a pas réussi à compenser le déficit en Chine, où les ventes ont chuté de 9 %, de même que la demande de voyages associée.

Plus important encore, le groupe a révisé à la baisse ses prévisions pour l’exercice fiscal 2023, ce qui suggère des pertes au dernier trimestre de l’année alors qu’ils procèdent à une restructuration et à des réductions de coûts. Le ratio cours-bénéfices prévisionnel (PER) se situe autour de 25 %, ce qui, malgré la correction, demeure peu attrayant. La société mettra clairement un certain temps à se rétablir.

Les autres ajustements de notre portefeuille étaient plutôt mineurs. Nous avons légèrement renforcé notre position dans Unilever Indonésie, car les résultats demeurent mitigés dans le cadre d’une restructuration pluriannuelle. Les parts de marché des produits commencent à se rétablir, mais il faudra du temps pour que cela se concrétise par une augmentation des bénéfices. Nous avons renforcé notre exposition à certaines positions en Chine, notamment China Mengniu Dairy et China Resources Beer (CRB), profitant de leur sous-performance.

La performance opérationnelle de China Mengniu et CRB semble être solide. Si Shiseido peut être considéré comme un indicateur du mauvais environnement économique en Chine, China Mengniu, en revanche, met en évidence la compression de certains multiples de valorisation. L’entreprise se négocie sur la base d’un PER prévisionnel de 13 fois seulement, soit le niveau le plus bas depuis 20 ans. Historiquement, nous avons généralement observé que les entreprises de biens de consommation étaient relativement solides en termes de maintien des bénéfices et des cours de leurs actions. Jusqu’à présent, il y a eu peu de discernement dans la correction du marché.

Nous avons effectué des ajouts modestes à d’autres positions, y compris Axis Bank en Inde, où un redressement de la situation de l’entreprise est désormais clairement observable, ainsi que Kalbe Farma en Indonésie. Les performances récentes de Kalbe ont été mitigées, avec une nette baisse des ventes de produits nutraceutiques (vitamines) et de médicaments en vente libre après la pandémie de Covid. Toutefois, une plus grande attention du gouvernement à la sécurité de l’approvisionnement, ainsi que la mise en place réussie d’un régime national d’assurance maladie, devraient créer des perspectives favorables pour les 3 à 5 prochaines années.

Tencent

Lorsque les investisseurs s’interrogent globalement sur la viabilité d’un investissement, on peut supposer qu’un grand nombre de mauvaise nouvelles ont déjà été écartées. Ce sentiment nous a, comme d’habitude, incités à aborder la Chine de manière constructive, en partant d’une analyse approfondie. Comme indiqué précédemment, nous avons renforcé nos positions existantes, mais en déviant légèrement de notre approche habituelle. Nous avons également investi dans Tencent, la société chinoise leader dans les domaines du commerce électronique, des paiements électroniques et des médias sociaux.

Outre sa position dominante sur le marché chinois des super-applications, nous apprécions l’alignement avec les actionnaires fondateurs, compte tenu de l’absence d’actions à droit de vote à double classe, de la simplicité de la structure cotée à Hong Kong et de l’intégration complète de l’entreprise. La gestion du capital a également été exemplaire, avec des investissements technologiques précoces et judicieux, partiellement convertis en liquidités au bénéfice de l’ensemble des actionnaires. Les résultats récents ont également été rassurants.

Contrairement à bon nombre de ses pairs, Tencent a réussi à éviter de faire les gros titres, bien qu’une structure d’intérêt variable (variable interest entity, VIE) soit toujours associée à environ la moitié de ses bénéfices, en particulier dans le secteur des jeux. Il y a quelque temps, le groupe a effectué une « donation » de 15 milliards de dollars au gouvernement chinois en faveur de la campagne de « prospérité commune », une initiative qui n’est pas particulièrement bien perçue. Ces problématiques nous ont dissuadés par le passé, mais à présent, avec un PER prévisionnel pour l’exercice 2024 de 20x (selon les normes PCGR) et des niveaux généralement élevés de méfiance parmi les investisseurs, nous estimons que les risques sont correctement évalués.

Comme de nombreuses entreprises en Chine, nous estimons que les prévisions du marché concernant une croissance des bénéfices autour de 15 % sont probablement encore trop optimistes, mais nous anticipons des rendements totaux (dividendes et rachats d’actions inclus) approchant les deux chiffres. La croissance constante, à la manière des services publics, est tout à fait convenable, avec la probabilité que la durabilité de ces rendements se cumule en excès par rapport à la croissance nominale du PIB. Aujourd’hui, la perception du risque semble asymétrique, le secteur technologique de la Chine continentale ayant déjà été soumis à une attention réglementaire et politique intensive.

TSMC et technologie

Dans l’ensemble, Taïwan, avec sa forte composante technologique, a poursuivi sa performance positive malgré les craintes et les préoccupations géopolitiques, soulignant les risques d’une approche top-down en matière d’investissement en actions (que nous n’adoptons pas). Heureusement, Taiwan Semiconductor (TSMC) occupe toujours la place prépondérante dans la stratégie, et nous avons légèrement renforcé notre position au cours des six derniers mois.

Cependant, lors d’une récente réunion, un observateur a avancé que nous ne semblions pas très enthousiastes à l’égard de l’entreprise en raison de notre « position sous-pondérée. » Nous comprenons son raisonnement, d’un point de vue relatif, mais avec une position légèrement inférieure à 7 %, il s’agit déjà de la plus grande position individuelle que nous ayons jamais eue dans l’histoire du fonds.

En réalité, à mesure que TSMC se diversifie géographiquement et que les dépenses en capital augmentent, il y a des raisons de s’attendre à des rendements marginaux plus faibles sur le capital. L’existence d’installations en dehors de Taïwan va sans aucun doute entraîner une dilution des rendements. Néanmoins, la valorisation semble toujours intéressante, avec des indications de reprise des bénéfices, même si les résultats ne devraient pas dépasser le pic de l’exercice 2022 avant l’exercice 2025.

Mediatek, qui a été plus cyclique, s’est également rétabli. C’est un peu regrettable, mais nous avions déjà liquidé la dernière portion de notre position au cours du premier semestre de l’année. Il s’agissait d’une position de 6 %, la plupart de la détention ayant été vendue à des niveaux nettement plus élevés. Il est en effet difficile, voire impossible, d’acheter ces entreprises cycliques à leur point le plus bas et de les vendre au sommet. Nous avons du mal à maîtriser une telle agilité. C’est pourquoi nous achetons rarement de telles entreprises, à moins que les opportunités ne présentent un déséquilibre marqué.

Par le passé, l’activité (et les cours de l’action) de TSMC étaient sujettes à des fluctuations cycliques, mais son avantage technologique en matière de vitesse de traitement et de consommation d’énergie de ses puces, ainsi que son alignement stratégique avec ses clients, ont continué à renforcer sa position concurrentielle. Il est difficile d’imaginer une meilleure manière de tirer parti de la perturbation technologique qui redéfinit la vie moderne aujourd’hui. ARM ou ASML pourraient être des choix similaires, mais ils sont tous les deux plus coûteux.

Advantech, qui fournit des ordinateurs industriels pour l’automatisation à l’échelle mondiale, maintient sa performance conformément à nos attentes et demeure une position significative. Largan, le fabricant de lentilles et fournisseur d’Apple, a également eu un impact positif. Pendant longtemps, nous avons pensé que c’était une erreur, mais une légère amélioration des performances conjuguée à une valorisation plus basse a suscité un regain d’intérêt. C’est peut-être un bel exemple de persévérance, dans un effort pour voir au-delà des difficultés lorsque l’entreprise est confrontée à des défis. L’évidence de ces décisions n’apparaît généralement qu’a posteriori. Quand notre analyse s’avère correcte, elle est applaudie comme une affirmation de notre conviction, mais en cas d’erreur, on nous accuse de surinvestissement.

Malgré nos inquiétudes persistantes concernant sa rentabilité exceptionnellement élevée, ce qui a renforcé notre conviction à l’égard de Largan, c’est son solide bilan net en trésorerie et son statut de société familiale. En outre, le marché avait déjà déclassé l’entreprise à un multiple proche de 10 %, caractéristique de l’industrie manufacturière. La marge a fait preuve d’une résilience remarquable, mettant en évidence son expertise technologique et la difficulté d’Apple à trouver aisément des fournisseurs moins coûteux.

Jardine Matheson

Nous avons investi dans Jardine Matheson (JM) depuis de nombreuses années et conservons une exposition importante au groupe à travers Dairy Farm (DFI) et Jardine Cycle & Carriage (JCNC). JCNC tire sa dynamique économique d’Astra, le conglomérat indonésien d’envergure qui domine le secteur automobile national avec la franchise Toyota. Les bénéfices d’Astra se sont bien redressés, et nous sommes très enthousiastes quant aux perspectives du pays. Dairy Farm semble également être en train de se rétablir, avec des bénéfices du troisième trimestre en forte progression (croissance de plus de 80 % en glissement annuel).

Dans l’ensemble, le groupe Jardine Matheson résiste bien, bien que la croissance globale soit modeste. L’entreprise présente une valorisation attrayante, affichant un PER prévisionnel de 6-7x et un rendement de dividende équivalent en pourcentage. Au cours des dernières années, le groupe a procédé à des rachats d’actions, annulant environ 7 % du capital. La difficulté, de toute évidence, concerne Hong Kong. Historiquement, les bénéfices ont été répartis à peu près de manière égale entre l’Asie du Sud-Est et l’Asie du Nord.

Aujourd’hui, la contribution de l’Asie du Nord (principalement Hong Kong) demeure soumise à une forte pression. La reprise réelle a été limitée, et les conditions pré-Covid sont de plus en plus considérées comme un sommet plutôt qu’une base facilement accessible. Nous pensons que Hongkong Land (représentant environ 25 % de la valeur du groupe) est particulièrement vulnérable au nouveau contexte économique et géopolitique. Compte tenu de cette évaluation, ainsi que de nos autres positions liées à la reprise et à la croissance (via DFI et JCNC), nous avons fortement réduit notre participation dans JM à un peu plus de 1 %.

Indicateurs du portefeuille

Compte tenu de l’absence de rotation du portefeuille et du comportement récent du marché, il n’est guère étonnant que les indicateurs de valorisation du portefeuille global demeurent largement inchangées (même si légèrement améliorées). Bien que le rendement des capitaux propres (ROE) du portefeuille reste inchangé à 20 %, les dix principales positions (représentant 46 % du fonds) ont regagné un ROE moyen de 24 %. Nous considérons cela comme un bon indicateur de la qualité du portefeuille et qu’il faut s’en réjouir, étant donné que le ROE du marché n’est que de 11 %.

Le PER global (12 prochains mois) du portefeuille a légèrement baissé à 19x, mais nous estimons que ce chiffre doit être considéré avec prudence. On constate que les prévisions du côté vendeur, en particulier en Chine, restent généralement trop élevées. Certains estiment que cela n’a pas d’incidence, car il est communément admis que les chiffres sont inexacts.

Néanmoins, des résultats bénéficiaires décevants et des chutes significatives des cours de l’action subséquentes continuent d’être observés. Yum et Shiseido en sont deux exemples récents particulièrement remarquables. Bien que nous n’anticipions pas une forte croissance des bénéfices globaux pour cette année, nous prévoyons une certaine reprise au cours de l’exercice 2024.

Les répartitions par pays et par secteur de la stratégie sont restées stables, avec l’Inde à 33 % et la Chine, en théorie, à 12 %. Notre conviction demeure que l’exposition économique réelle de la stratégie à la Chine s’élève au moins à 40 %. Des sociétés comme Nippon Paint et Shiseido, pour prendre deux exemples, ont traditionnellement réalisé 50 % de leurs ventes en Chine. Face à la divergence des marchés, nous avons réduit nos investissements en Inde et augmenté notre exposition en Chine. Jusqu’à présent, cela a pu sembler être une quête futile, mais il semble toujours raisonnable de suivre cette discipline lorsque des opportunités se présentent. Toutefois, notre engagement envers l’Association des nations de l’Asie du Sud-Est (ASEAN) reste inchangé à 14 %.

Excepté l’Inde, sans une reprise en Chine, il y a peu de perspectives de croissance dans la région. Notre exposition au secteur de la consommation reste importante, avec 23 % alloués aux produits de première nécessité et 8 % aux biens de consommation discrétionnaire. La pondération économique est encore plus élevée à près de 40 %, lorsqu’on englobe des entreprises telles que Techtronic, Jardine Cycle & Carriage, et Jardine Matheson.

L’exposition du fonds aux technologies s’est accrue, et bien que cela en découle, c’est assurément une excellente nouvelle, d’autant plus que notre acquisition de Tencent a doublé la part des services de communication (Internet et e-commerce). Outre Tencent, nous sommes propriétaires de Naver, où l’actualité s’est nettement améliorée, et où la nouvelle équipe de direction (PDG et CFO) semble mener à bien sa mission avec succès. Nous avons déjà été dans cette situation avec Naver, et nous continuons de considérer que c’est une entreprise attrayante. Dans l’ensemble, l’exposition au secteur technologique s’élève désormais à 28 %, tandis que le secteur financier, principalement représenté par les banques indiennes, reste stable à 24 %.

Erreurs commises et mauvais élèves

Il nous arrive parfois de penser que tout ce que nous avons entrepris au cours des six derniers mois a été une erreur. La tendance baissière en Chine perdure, avec une détérioration supplémentaire des conditions économiques. En cette circonstance, nous avons sans doute eu raison de ne pas avoir beaucoup investi.

C’est ce qui est rassurant lorsque l’on maintient une philosophie et un processus éprouvés depuis 35 ans. Nous avons toute confiance en son efficacité. En attendant, les marchés nous pousseront toujours à agir de manière émotionnelle et à court terme, en particulier lorsque les événements prennent une tournure extrême.

Nous sommes actuellement, sans aucun doute, dans une période décisive, caractérisée par un bouleversement majeur dans les prévisions d’inflation et de taux d’intérêt, juste après une pandémie qui se produit une fois par siècle (sans exagération). Il n’est donc pas surprenant que les choses aient été difficiles. S’agissant plus particulièrement de la Chine, il serait tentant de suivre le point de vue consensuel selon lequel, même si elle est accessible aux investisseurs, elle présente des défis considérables.

Contrairement à cela, nous avons délibérément maintenu notre position, nous obligeant à considérer les choses sur une période de 3 à 5 ans. Nous pensons (et espérons) que le pragmatisme finira par prévaloir lorsqu’il s’agit d’élaborer des politiques. En temps de crises, un tel retournement semble généralement être le scénario le moins probable. Cependant, lorsque les marchés chutent et atteignent les niveaux les plus effrayants, ils sont en réalité souvent (et avec le recul) les plus séduisants.

Comme tant d’autres, notre erreur majeure a sans doute été d’espérer un retour rapide aux conditions plus stables du statu quo. Il semble de plus en plus difficile de soutenir cette position, car il y a de nombreuses raisons de penser que cette situation est vraiment exceptionnelle.

Cela semble être le cas à Hong Kong, la gouvernance de la ville ayant connu une transformation remarquable. Ceci a eu un effet concret, qui perdure, sur la confiance, les investissements et les valorisations. Les ventes au détail demeurent inférieures de 25 % à leurs niveaux records, ainsi qu’aux niveaux de 2019.

Le leadership de Hong Kong exerçant actuellement une position exécutive extrêmement solide, il serait légitime de tabler sur une intervention politique positive visant à résoudre certains des problèmes de longue date de la ville, tels que le logement et la prospérité générale de la population. Cependant, comme en Chine, la sécurité semble demeurer la priorité.

Il est vrai que Hong Kong s’est quelque peu redressé par rapport aux creux précédents, et les bénéfices sont en hausse. Toutefois, une grande partie des activités commerciales a migré vers Singapour, et les perspectives de croissance durable semblent désormais bien moins favorables, la ville ayant perdu de son dynamisme et de son caractère ouvert. Pour reprendre et reformuler la fameuse citation de Dean Acheson concernant l’Empire britannique : Hong Kong perd sa position de ville internationale, mais cherche toujours sa vocation.7

Du côté des entreprises, le groupe DFI Retail (Dairy Farm) continue de peser sur les performances. Les difficultés propres au groupe ont été en grande partie surmontées, mais Hong Kong continue de subir une perte de dynamisme écrasante et invalidante. Comme nous l’avions déclaré il y a six mois, le pire est sans aucun doute derrière nous, mais les perspectives restent tout de même assez difficiles.

Perspectives et conclusion

« La clé n’est pas de prédire l’avenir, mais de le préparer. »

Péricles, politicien de la Grèce antique8

Nous avons depuis longtemps renoncé à essayer de prédire l’avenir. En réalité, de nos jours, il semble que même si vous connaissez l’avenir, vous finirez quand même par perdre de l’argent. La deuxième dérivée, ou la façon dont le marché réagit aux informations, est souvent surprenante. Cela dépend de la manière dont les participants sont positionnés et de ce qui est déjà intégré, en comparaison avec ce qui se produit effectivement par la suite.

À l’heure actuelle, l’avenir semble plutôt morose, mais cela reflète clairement l’opinion générale. Cela a largement été anticipé, comme en attestent les résultats difficiles des marchés au cours des 6 à 12 derniers mois. Les fondamentaux se sont également détériorés, l’investissement et la confiance étant eux-mêmes un produit des attentes. Une boucle de rétroaction se crée, où les attentes peuvent avoir un impact sur la réalité, ce que George Soros a élégamment désigné sous le nom de réflexivité.

C’est en partie la raison pour laquelle les gens conservent une vision pessimiste même après que les choses aient déjà commencé à s’améliorer, ce qui ne devient évident qu’avec le recul. En ce qui concerne le fait de préparer l’avenir, nous avons déjà fait peut-être tout ce que nous pouvions et nous n’avons donc pas fait grand-chose de nouveau ces derniers temps Notre préparation réside dans notre diversification soigneuse, notre attitude générale de scepticisme envers la croissance et les évaluations en Chine, et notre focalisation sur la pérennité et la prévisibilité des bénéfices.

La robustesse du bilan est un autre élément crucial pour faire face aux périodes difficiles. Dans l’ensemble, bien que les prix des actions aient été globalement faibles, les entreprises sous-jacentes du portefeuille (à quelques exceptions près) ont résisté aussi bien que nous aurions pu l’espérer. Nous analysons fréquemment les entreprises que nous possédons, et bien qu’il y ait toujours des difficultés, nous avons généralement du mal à trouver de meilleures utilisations pour le capital de nos clients.

Il arrive fréquemment que des rendements plus élevés soient précédés par une diminution des prix. Après dix ans de performances décevantes en Asie-Pacifique, il est certainement temps d’envisager l’avenir avec optimisme. On sait également que rien ne réduit les rendements plus rapidement qu’un excès de capital. Cela s’est manifestement vérifié en Chine. Parallèlement, le ralentissement de la croissance du PIB et du chiffre d’affaires des entreprises pourrait paradoxalement ouvrir la voie à des rendements plus élevés pour les actionnaires. C’est peut-être une loi inébranlable des marchés émergents : en général, plus l’enthousiasme est grand, moins les rendements sont satisfaisants.

Dans un environnement plus difficile, les entreprises de meilleure qualité ont tendance à renforcer leur position et à gagner des parts de marché. C’est souvent la raison pour laquelle la qualité l’emporte dans les marchés baissiers. Jusqu’à présent, cela n’a pas été le cas, mais au fur et à mesure que la situation se clarifie, nous ne voyons aucune raison pour laquelle cette observation de longue date ne se vérifiera pas encore une fois. En ce sens, nous sommes plutôt optimistes.

Les critères de qualité (en l’occurrence les données financières) du portefeuille sous-jacent ont rarement été aussi favorables, et la valorisation semble plutôt intéressante. Après une décennie de « rendements décevants » en Asie-Pacifique, il est compréhensible de nourrir de grandes espérances, malgré (et paradoxalement en raison de) l’actuelle cacophonie de pessimisme et d’inquiétude.

Lorsque James Cameron a initié ses recherches pour réaliser Titanic, il a déclaré : « L’espoir n’est pas une stratégie. La chance n’est pas un facteur. La peur n’est pas une option. » 9 Nous pouvons tous convenir que l’espoir n’est pas une stratégie très efficace, et bien que la peur soit toujours une option, elle n’est pas vraiment propice à une réflexion constructive ou à des investissements judicieux. En revanche, dans la vie comme dans les investissements, la chance est toujours un facteur.

C’est un fait, cela ne fait pas si longtemps, et les valorisations pourraient encore diminuer. Peu importe notre analyse, nous sommes conscients que nous avons rarement la capacité de repérer précisément le point le plus bas à moins que la chance ne soit de notre côté. Historiquement, même au cours de ma vie (ayant grandi dans les années 1970), les circonstances ont été nettement plus difficiles, et pourtant le monde a globalement continué à progresser, même s’il l’a fait par à-coups.

Il existe toujours des raisons valables d’être plus optimiste et de penser de manière constructive lorsque le pessimisme extrême s’appuie sur des valorisations plus faibles. Notre méthode, en dépit de l’agitation ambiante, puise sa force dans notre philosophie et notre processus inébranlables, que l’on pourrait caractériser comme le « triomphe de l’expérience sur l’espoir », inversant ainsi le dicton célèbre de Samuel Johnson sur les remariages. Comme toujours, nous tenons à vous remercier pour votre patience et votre confiance en ces temps difficiles.

1 https://www.goodreads.com/quotes/10192878-the-future-is-as-full-of-promise-as-it-is

2 https://www.goodreads.com/quotes/1301825-a-second-marriage-is-a-triumph-of-hope-over-experience

3 https://en.wikiquote.org/wiki/Talk:Brazil

4 Brésil, Russie, Inde et Chine.

5 Plateformes Apple, Tesla, Microsoft, Alphabet, Nvidia, Amazon.com et Meta.

7 https://www.oxfordreference.com/display/10.1093/acref/9780191843730.001.0001/q-oro-ed5-00000015

8 https://www.th-nuernberg.de/en/facilities/fraunhofer-research-groups/future-engineering/

9 https://www.goodreads.com/quotes/1023787-hope-is-not-a-strategy-luck-is-not-a-factor

Source : Les données sur les entreprises sont extraites des rapports annuels des entreprises ou d’autres rapports pour les investisseurs. Les indicateurs financiers et les valorisations proviennent de FactSet et de Bloomberg. Au 20 novembre 2023 ou noté autrement.

Informations importantes

Ce document a été préparé uniquement à titre informatif et n’est destiné qu’à fournir un récapitulatif du sujet traité. Il ne prétend pas être exhaustif ou donner des conseils. Les opinions exprimées sont celles de l’auteur au moment de la publication et peuvent changer au fil du temps. Le présent document n’est pas un document d’offre et ne constitue pas une offre, une invitation ou une recommandation d’investissement dans le but de distribuer ou d’acheter des titres, actions, parts ou autres intérêts ou de conclure un contrat d’investissement. Personne ne doit se fier au contenu et/ou agir en se fondant sur un élément contenu dans le présent document.

Le présent document est confidentiel et ne doit pas être copié, reproduit, diffusé ou transmis, en tout ou partie et sous quelque forme ou par quelque moyen que ce soit sans notre accord écrit préalable. Les informations contenues dans le présent document ont été obtenues auprès de sources que nous estimons fiables et exactes au moment de la publication, mais aucune déclaration ou garantie, expresse ou implicite, n’est faite quant à la sincérité, l’exactitude ou l’exhaustivité des informations. Nous déclinons toute responsabilité pour toute perte découlant directement ou indirectement d’une utilisation du présent document.

Le terme « nous » fait référence à First Sentier Investors, un membre de MUFG, un groupe financier mondial. First Sentier Investors comprend un certain nombre d’entités dans différentes juridictions. MUFG et ses filiales ne garantissent la performance d’aucun(e) investissement ou entité mentionné(e) dans le présent document ni le remboursement du capital. Les investissements auxquels il est fait référence ne sont pas des dépôts ou autres passifs de MUFG ou de ses filiales, et sont soumis au risque d’investissement, notamment à la perte de revenus et du capital investi.

Si le présent document concerne une stratégie d’investissement disponible pour l’investissement via un OPCVM britannique, mais pas via un fonds OPCVM de l’UE, alors cette stratégie ne sera disponible pour les investisseurs de l’UE/EEE que par l’intermédiaire d’un compte mandaté séparé.

Au Royaume-Uni, publication par First Sentier Investors (UK) Funds Limited qui est autorisée et régie au Royaume-Uni par la Financial Conduct Authority (numéro d’enregistrement 143359). Adresse du siège social : Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB, Royaume-Uni, numéro 2294743. Dans l’EEE, publication par First Sentier Investors (Ireland) Limited qui est autorisée et régie en Irlande par la Banque centrale d’Irlande (numéro d’enregistrement C182306) en lien avec l’activité de réception et de transmission d’ordres. Adresse du siège social : 70 Sir John Rogerson’s Quay, Dublin 2, Irlande, numéro 629188. En dehors du Royaume-Uni et de l’EEE, publication par First Sentier Investors International IM Limited qui est autorisée et régie au Royaume-Uni par la Financial Conduct Authority (numéro d’enregistrement 122512). Adresse du siège social : 23 St. Andrew Square, Edinburgh, EH2 1BB, Royaume-Uni, numéro SCO79063.

Copyright © (2023) First Sentier Investors

Tous droits réservés.