This is a financial promotion for The FSSA Global Emerging Markets Strategy. This information is for professional clients only in the UK and EEA and elsewhere where lawful. Investing involves certain risks including:

- The value of investments and any income from them may go down as well as up and are not guaranteed. Investors may get back significantly less than the original amount invested.

- Currency risk: the Fund invests in assets which are denominated in other currencies; changes in exchange rates will affect the value of the Fund and could create losses. Currency control decisions made by governments could affect the value of the Fund's investments and could cause the Fund to defer or suspend redemptions of its shares.

- Emerging market risk: Emerging markets tend to be more sensitive to economic and political conditions than developed markets. Other factors include greater liquidity risk, restrictions on investment or transfer of assets, failed/delayed settlement and difficulties valuing securities.

For details of the firms issuing this information and any funds referred to, please see Terms and Conditions and Important Information.

For a full description of the terms of investment and the risks please see the Prospectus and Key Investor Information Document for each Fund.

If you are in any doubt as to the suitability of our funds for your investment needs, please seek investment advice.

Faire le point sur cinq ans de gestion de la stratégie FSSA Global Emerging Markets

Janvier 2023

Quand êtes-vous entré dans le secteur des investissements et qu’est-ce qui vous a attiré dans la gestion de portefeuille ?

J’ai commencé ma carrière il y a plus de 18 ans en tant qu’analyste de la consommation sur les marchés développés. C’était une excellente introduction à l’investissement : le secteur de la consommation est extrêmement vaste, ce qui m’a permis d’acquérir de l’expérience dans de nombreux sous-secteurs et d’observer une grande variété d’entreprises.

Se concentrer sur les marchés développés m’a donné une bonne base en termes de compréhension des entreprises du point de vue de l’ensemble des parties prenantes. J’ai appris la culture d’entreprise, la chaîne de valeur, la manière dont chaque entreprise interagit avec la société, ainsi que les meilleures pratiques en termes de stratégie d’actionnaires à long terme, de gouvernance d’entreprise et de modèles d’incitation.

En 2007, je suis devenu spécialiste de l’Asie et j’ai commencé à couvrir les marchés émergents mondiaux (GEM) quelques années plus tard. Il s’agissait d’une progression naturelle, car un bon nombre des opportunités de croissance pour les entreprises de consommation mondiales à l’époque se trouvaient dans les régions les moins développées du monde. Au cours de la décennie 2001-2010, l’Asie a connu croissance la plus rapide au monde. Le PIB de la Chine augmentait en moyenne de 10 % par an, tandis que l’Inde progressait de 7 % par an1. La région était en plein essor et le capital coulait à flots vers l’est.

Comment avez-vous élaboré vos principes d’investissement ? Comment ont-ils évolué au cours des 18 dernières années ?

J’ai eu la chance d’avoir de bons mentors les premiers temps. Ils m’ont appris qu’il faut adopter une approche équilibrée, être humble et respectueux du marché. Il y a également quelques livres sur l’investissement qui ont influencé ma réflexion. Lettres annuelles aux actionnaires de Warren Buffet et Poor Charlie’s Almanack : La sagesse de Charles T. Munger regorge de vues perspicaces sur les entreprises et les investissements.

J’aime également lire des livres sur l’histoire et les systèmes politiques, par exemple, Pourquoi les nations échouent d’Acemoglu et Robinson est un excellent livre sur ces sujets. Et je recommande vivement le classique moderne de William N. Thorndike Jr, The Outsiders, qui présente huit PDG non conventionnels et comment les décisions qu’ils ont prises (principalement liées à l’allocation de capital) ont conduit à des rendements exceptionnels pour les investisseurs.

En rejoignant la FSSA, j’ai découvert qu’il y avait un recoupement significatif entre les principes d'investissement de l’équipe et ma propre approche de l’investissement. Nous sommes des investisseurs actifs, nous adoptons une approche ascendante basée sur la recherche pour trouver les meilleures entreprises de la région dans lesquelles investir, et nous réfléchissons à long terme.

Quelles qualités recherchez-vous dans les équipes de direction d’entreprise ?

Une bonne gouvernance d’entreprise est la qualité la plus essentielle que nous recherchons. Pour nous, il s’agit d’un choix binaire : soit la gouvernance d’entreprise est suffisamment bonne, soit elle ne peut pas être investie. Si l’équipe de direction est faible ou mal alignée ou s’il existe un actionnaire de contrôle malhonnête, cela peut détruire le dossier d’investissement d’une société. Ainsi, la caractéristique la plus importante que nous recherchons dans les équipes de direction est une gestion responsable. En clair, il ne doit y avoir aucun doute sur l’intégrité et l’alignement de la direction.

Après cela, nous recherchons l’excellence opérationnelle et d’excellents allocateurs de capitaux, des penseurs indépendants, dont l’approche est à long terme et parfois contracyclique. En examinant les antécédents de la direction, nous pouvons voir si elle a été en mesure de déployer systématiquement du capital pour obtenir des rendements élevés et incrémentiels. Enfin, nous recherchons la bonne culture et la preuve que l’entreprise s’occupe de ses nombreux intervenants, y compris de l’environnement et la société dans laquelle elle opère.

Pouvez-vous expliquer le processus d’élaboration de votre portefeuille ? Comment générez-vous de nouvelles idées ?

Lorsque j’ai rejoint FSSA pour la première fois en 2016, j’ai eu le temps de m’intégrer à l’équipe et de découvrir sa culture. J’ai appris à connaître les stratégies de l’équipe pour l’Asie, la Grande Chine et l’Inde et je me suis documenté sur les entreprises dans lesquelles nous avons investi. Nous avons ensuite lancé la stratégie FSSA Global Emerging Markets Focus un an plus tard, en décembre 2017. Il s’agit des meilleures idées de l’équipe appliquées sur 40 à 45 sociétés.

Nous générons de nouvelles idées sur les actions en rencontrant des entreprises. En tant qu’équipe, nous organisons plus de 1 500 réunions par an pour en savoir plus sur les entreprises et les risques et opportunités auxquelles elles sont confrontées. Notre objectif lors de ces réunions est de trouver des entreprises de qualité que nous pourrons acheter et conserver pendant au moins 3 à 5 ans. Nous sommes des investisseurs purement ascendants, donc la construction du portefeuille commence par une feuille de papier vierge et nous ne pensons pas à des surpondérations ou sous-pondérations par rapport à un indice.

Comme mentionné ci-dessus, la qualité de la gestion est la caractéristique la plus importante que nous recherchons. Ensuite, nous évaluons la franchise, les données financières et les valorisations d’une entreprise. Les entreprises doivent avoir une croissance des ventes et un pouvoir de fixation des prix supérieurs à la moyenne, des flux de trésorerie et des bilans solides, et dans l’idéal, se trouver dans des secteurs qui bénéficient d’importantes barrières à l’entrée avec un degré élevé de visibilité sur les perspectives concurrentielles.

En assemblant tout cela, nous pensons que nos portefeuilles détiennent les meilleures sociétés des marchés émergents et doivent être en mesure de composer des flux de trésorerie de manière durable et à des taux élevés sur le moyen et le long terme.

1 Calculé comme moyenne simple. 2 Taux de croissance annuel composé du rendement total pour les actionnaires. 3 Valeur comptable par action. 4 Taux de croissance annuel composé du dividende par action.

Source : Rapports et site Web de la Société, FSSA Investment Managers, au 30 septembre 2022. Le rendement total pour les actionnaires est calculé en devise locale du 30 septembre 2012 (ou de la date d’introduction en bourse) au 30 septembre 2022. Les sociétés mentionnées ci-dessus sont toutes des participations dans le cadre de la Stratégie de concentration mondiale sur les marchés émergents de FSSA du 30 septembre 2022 et répondant à la définition de classification du secteur ou groupe d’entreprises fournie ci-dessus. Deux participations représentatives ont été sélectionnées pour chaque groupe. Des participations supplémentaires du portefeuille peuvent être incluses dans chaque groupe. L’éventuelle référence à des titres spécifiques est indiquée à des fins d’illustration uniquement et ne doit pas être interprétée comme une recommandation d’acheter ou de vendre ces titres. Les nombres peuvent ne pas s’ajouter jusqu’à 100 % en raison de l’arrondi. Les performances passées ne sont pas indicatives des performances futures.

D’après votre expérience, certains marchés émergents sont-ils plus fructueux que d’autres pour la sélection des actions ? Inversement, y a-t-il des marchés que vous évitez absolument ?

L’Inde est peut-être l’endroit où nous avons trouvé le plus d’opportunités d’investissement. La qualité des entreprises y est élevée et il existe de nombreuses alternatives pour choisir au sein d’un secteur. Par exemple, parmi les banques du secteur privé indien, nous possédons ICICI Bank, HDFC Bank et Kotak Mahindra Bank. Elles génèrent des rendements élevés sur capitaux propres et ont développé leurs livres de prêts et leurs franchises de dépôts malgré les défis de l’économie en général. Plus de la moitié de la population indienne n’étant toujours pas bancarisée, nous pensons que l’opportunité à long terme pour ces banques est importante. Elles sont également largement détenues dans les stratégies de l’équipe pour l’Asie, hors Japon et Inde.

Nous avons également trouvé de nombreuses bonnes entreprises en Chine. Le marché est vaste et profond avec plus de 5 000 entreprises à évaluer. Bien que l’investissement en Chine ne soit pas sans risque, nous essayons d’atténuer ces préoccupations en n’investissant que dans des entreprises dotées de structures de gouvernance appropriées et d’équipes de direction solides. Notre investissement le plus récent, le producteur chinois de spiritueux locaux (« baijiu ») Sichuan Swellfun, en est un bon exemple. L’entreprise est détenue à 63 % par Diageo, le leader du secteur mondial des spiritueux basé au Royaume-Uni, qui garantit que les normes de gouvernance sont élevées et correspondent à la solide réputation de Diageo.

Nous apprécions également l’Afrique du Sud et le Brésil malgré la situation macroéconomique et politique difficile. Comme dans d’autres environnements opérationnels difficiles, il existe encore des entreprises qui ont des antécédents enviables en matière de capitalisation. Un bon exemple est notre participation dans Capitec Bank, une banque privée de premier plan en Afrique du Sud, qui a su résister à la conjoncture économique difficile du pays. Elle y est parvenue grâce à la combinaison d’une exécution solide de la part de son équipe de direction, d’un état d’esprit axé sur le client avec une innovation constante et des avantages d’échelle, et d’une structure de marché favorable avec de grands opérateurs historiques qui ont été lents à réagir par crainte de perturber leurs propres bénéfices.

Au Brésil, après plus d’une décennie de turbulences économiques et d’instabilité politique, les valorisations ont montré que les investisseurs n’ont pas été compensés des risques relativement plus élevés auxquels le pays a fait face. À cet égard et jusqu’à une date assez récente, nous avons fait preuve de discipline avec une exposition négligeable.

Par la suite, avec les ventes massives du marché, certaines entreprises ont semblé raisonnablement attractives et nous avons acheté une petite position dans TOTVS, société de logiciels brésilienne de premier plan que nous suivons depuis un certain temps. Elle est le principal fournisseur en logiciels de planification des ressources d’entreprise (ERP) au Brésil avec près de 50 % de parts de marché.

En revanche, nous avons évité la Russie ainsi que tout pays où le climat politique rend difficile l’investissement, ou lorsque la macro est trop négative (par exemple, la Turquie). Même avant le conflit Russie-Ukraine, nous ne détenions pas de sociétés russes depuis plusieurs années. Il y avait peu d’entreprises de qualité dans lesquelles nous envisagions d’investir, en particulier avec un État omniprésent, des structures d’entreprises opaques, des bilans tendus et un manque de transparence sur les décisions managériales.

En quoi le portefeuille FSSA GEM est-il différent de celui de ses concurrents ?

Notre portefeuille est à forte conviction et relativement concentré : FSSA GEM Focus Fund ne compte que 41 sociétés et environ 73 % du portefeuille est concentré dans les 20 principales participations. Nous avons un penchant pour les capitalisations moyennes car nous pensons que les petites entreprises dont le modèle économique a fait ses preuves ont plus de capacité à se développer : elles ne sont pas limitées par la loi des grands nombres.

Dans l’ensemble, les participations de notre portefeuille génèrent des rendements élevés sur le capital investi, sont très génératrices de trésorerie et ont des bilans solides. Nous pensons qu’elles offrent des opportunités de capitalisation attrayantes à long terme et notre analyse suggère qu’elles peuvent augmenter leurs bénéfices à un TCAC2 de 13 à 15 % sur une base moyenne pondérée.

Quelle a été la performance du Fonds sur les cinq dernières années ?

Le Fonds a obtenu de bons résultats et nous sommes généralement satisfaits des rendements, bien que quelques erreurs aient été commises. Par exemple, en 2019, les élections argentines ont entraîné une situation de plus en plus confuse et hautement imprévisible pour le pays. Les banques ont été assez durement touchées à la lumière des craintes d’inflation et de la dévaluation des devises.

Nous possédions auparavant la banque argentine Grupo Financiero Galicia, car nos réunions avec le PDG et plusieurs membres de l’équipe de direction soulignaient une culture que nous aimions et une franchise intrinsèquement forte. La banque avait obtenu un rendement moyen de 37 % sur les fonds propres au cours des 5 années précédentes et sa performance était étayée par sa franchise de dépôts. Cependant, malgré le bon fonctionnement de la banque, de forts vents contraires en matière de devises nous ont fait vendre à perte par la suite. C’est notre plus importante déconvenue depuis la création de l’entreprise.

Nous avons également été quelque peu déstabilisés par la pandémie de Covid-19, étant donné nos investissements dans des entreprises du secteur des services dans les pays moins développés. Bien que nous pensions toujours que ces entreprises étaient attrayantes à plus long terme (en raison de la démographie, de l’urbanisation et du rattrapage de productivité), la réalité a fait que ces pays avaient moins de ressources pour faire face à la pandémie, ce qui a retardé la reprise des restaurants et du tourisme, etc.

Pour le côté positif, MercadoLibre a été l’un des principaux contributeurs à la performance au cours des cinq dernières années. En tant que première société d’e-commerce en Amérique latine, les ventes ont été multipliées par près de huit sur les cinq dernières années, tandis que le flux de trésorerie disponible a été multiplié par cinq, de 200 millions USD en 2017 à un montant estimé à 1 milliard USD en 2022. Cela a entraîné un rendement total pour les actionnaires de 28 % de TCAC sur cette période.

ICICI Bank et Tsingtao Brewery ont également contribué à la performance. Nous avons racheté ICICI Bank en 2019, après avoir rencontré le nouveau PDG de l’époque, Sandeep Bakhski, et constaté des preuves de changement dans une culture du passé agressive, axée sur les ventes. Il fallait sortir des segments de prêts à haut risque, simplifier les structures d’incitation et remplacer la majorité du conseil par des administrateurs indépendants de meilleure qualité. Depuis lors, ICICI Bank a enregistré une forte croissance des prêts, une meilleure qualité des actifs et des rendements plus élevés.

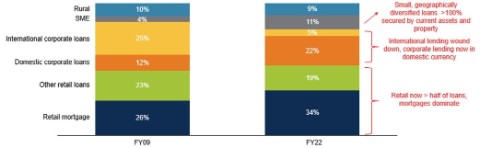

ICICI Bank choisit désormais des prêts à faible risque

Mix de prêts ICICI Bank

Source : Dépôts de la société

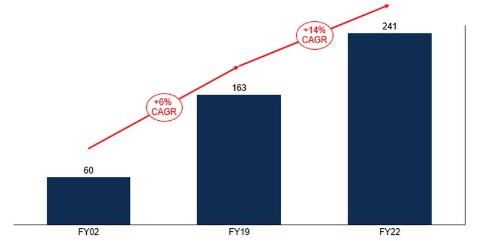

Le résultat est une amélioration massive de la valeur comptable par action qui s’est consolidée ces derniers temps malgré le Covid-19

ICICI Bank, valeur comptable par action (INR)

Source : Dépôts de la société

La brasserie Tsingtao est bien connue de l’équipe FSSA et fait partie depuis longtemps de nos portefeuilles chinois. Elle a été achetée pour le portefeuille GEM en 2019. En tant que marque de bière des plus anciennes et des plus célèbres de Chine, Tsingtao est l’enfant-vedette des réformes sur la propriété (où les investisseurs stratégiques achètent des participations dans les entreprises publiques chinoises). Ces réformes sont généralement bénéfiques pour le rendement des actionnaires, car les nouveaux investisseurs nomment des membres du conseil d’administration et introduisent des options d’achat d’actions de gestion pour encourager de meilleures performances.

Bien que la première décennie de propriété privée ait été caractérisée par la consolidation de la marque, sa stratégie des dernières années a été de se concentrer sur l’efficacité et une meilleure rentabilité. Elle a fermé des usines et lancé des produits haut de gamme (comme Tsingtao Draft, IPA et Pilsner) pour exploiter la tendance « premium » sur le marché chinois de la bière. Depuis, les marges se sont améliorées, les volumes et des prix de vente plus élevés ont contribué à une croissance plus rapide du résultat net.

Pour les cinq prochaines années, pourquoi les investisseurs devraient-ils désormais s’intéresser aux GEM ? Dans quelle mesure les valorisations sont-elles actuellement attrayantes ?

Nous pensons que les positions de notre portefeuille ont des perspectives décentes de croissance à long terme et que les valorisations sont maintenant assez attrayantes (en particulier en Chine et par rapport aux États-Unis). Ces entreprises de qualité ont des équipes de direction qui ont fait leurs preuves et présentent des avantages concurrentiels leur permettant de capitaliser sur les tendances à long terme qui continuent d’exister sur les marchés émergents.

Qu’il s’agisse de la formalisation de l’économie indienne, d’un accès croissant aux services financiers au sein de la population sud-africaine ou de l’adoption croissante de logiciels de planification des ressources d’entreprise au Brésil, il existe de nombreuses possibilités de croissance à exploiter. Pourtant, ces types d’entreprises ne sont souvent pas bien représentées dans des indices plus larges et nous pensons donc qu’une approche d’investissement actif ascendante présente beaucoup de valeur ajoutée.

Même si la catégorie d’actifs des marchés émergents traverse peut-être une période difficile en ce moment, nous pensons que d’excellentes équipes de direction trouvent généralement les moyens d’offrir des rendements exceptionnels aux actionnaires à long terme. Les entreprises que nous possédons possèdent des flux de trésorerie et des bilans solides, avec une capacité avérée à naviguer dans des conditions météorologiques difficiles.

En outre, en tant qu’investisseurs à long terme, l’un des attributs clés de notre recherche d’entreprises de qualité est un modèle économique durable qui soit attrayant non seulement pour une perspective d’un à deux ans, mais pour l’ensemble d’un cycle commercial. Une fois le dossier d’investissement établi, il convient de s’éloigner du bureau de la négociation. Nous pensons qu’il est préférable d’adopter une vision de la propriété à long terme et de profiter de l’effet de capitalisation, plutôt que d’essayer d’anticiper sur le marché.

Qu’y a-t-il à rajouter ?

Personnellement, je pense que c’est un privilège de travailler dans ce domaine, de passer mon temps à rechercher des entreprises et de constituer un portefeuille de nos meilleures idées. Chez FSSA, nous sommes tous passionnés par les investissements et c’est très agréable d’aller au travail chaque jour et de collaborer avec des collègues qui partagent les mêmes idées.

Il n’y a pas de complaisance dans notre équipe et chacun se concentre sur le même objectif final qui est de trouver les meilleures entreprises dans lesquelles investir afin de générer des rendements absolus décents pour nos clients. De plus, il n’y a pas d’égo dans l’équipe : nous avons une structure d’équipe sans hiérarchie absolue et nous privilégions l’équipe avant l’individu. C’est une culture tout à fait unique et je pense que c’est vraiment l’un de nos avantages concurrentiels à long terme.

1 Source : https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG

2 Taux de croissance annuel composé

Informations sur les placements

- Article

- 4 Minutes

- Article

- 3 Minutes

- Article

- 6 Minutes

Source : Données sur les sociétés extraites des rapports annuels des sociétés ou d’autres rapports similaires destinés aux investisseurs. Les indicateurs financiers et les valorisations proviennent de FactSet et de Bloomberg. Au 30 novembre 2022 ou noté autrement.

Informations importantes

Ce document est fourni à titre d’information générale uniquement. Il ne constitue pas un conseil financier ou d’investissement et ne prend pas en compte un objectif d’investissement, une situation financière ou un besoin spécifique. Le présent document ne constitue pas une offre de prestation de services de gestion d’actifs, ni une recommandation ni une offre ou sollicitation d’acheter, de détenir ou de vendre des titres ou de signer un contrat pour une prestation de services de gestion de portefeuille ou de conseil en investissement, et ce document n’a pas été préparé en lien avec une telle offre. Avant toute décision d’investissement, vous devez satisfaire vous-même à votre devoir de vigilance et prendre en compte vos besoins d’investissement, vos objectifs et votre situation financière spécifiques et lire les documents d’offre pertinents pour plus de détails, notamment la divulgation des facteurs de risque. Toute personne qui agit en fonction des informations figurant dans les présentes, ou qui modifie sa position d’investissement en s’appuyant sur ces informations, le fait entièrement à ses risques et périls.

Nous avons pris des précautions raisonnables pour nous assurer que ce document est exact, à jour, complet et adapté à l’objectif et au public prévus à la date de publication. Néanmoins, les informations contenues dans les présents documents peuvent être modifiées à tout moment, sans préavis. Aucune assurance n’est donnée et aucune responsabilité n’est acceptée concernant l’exactitude, la validité ou l’exhaustivité de ce document.

Lorsque le présent document présente certaines opinions ou certaines déclarations prévisionnelles, ces opinions et déclarations sont fondées sur des hypothèses, des thèmes et des sources qui ne sont considérés comme vrais et fiables qu’au moment de la publication. Ce document reflète uniquement les opinions de rédacteurs spécifiques. Ces points de vue peuvent changer, ne pas s’avérer valables et ne pas refléter les points de vue de toute l’équipe de First Sentier Investors.

Les performances passées ne sont pas indicatives des performances futures. Tout investissement comporte des risques et la valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter. Vous pourriez ne pas récupérer l’intégralité de votre investissement. Les résultats réels peuvent différer sensiblement de ceux discutés. Les lecteurs ne doivent pas se fier indûment aux déclarations prévisionnelles car il n’existe aucune certitude que les conditions actuelles au moment de la publication se maintiendront.

Les éventuelles références à des titres spécifiques sont indiquées à des fins d’illustration uniquement et ne doivent pas être interprétées comme une recommandation d’acheter ou de vendre ces titres. Tous les titres mentionnés dans les présentes peuvent ou non faire partie des participations des portefeuilles de First Sentier Investors à un moment donné, et celles-ci peuvent changer au fil du temps.

Les références à des repères ou indices comparatifs (le cas échéant) sont fournies à titre d’illustration et de comparaison uniquement, peuvent ne pas être disponibles pour un investissement direct, ne sont pas gérées, supposent le réinvestissement des revenus et ont des limites lorsqu’elles sont utilisées à des fins de comparaison ou à d’autres fins du fait de leur volatilité éventuelle, de leur crédit ou d’autres caractéristiques importantes (telles que le nombre et les types de titres) qui peuvent différer des fonds gérés par First Sentier Investors.

Restrictions de vente

Tous les produits First Sentier Investors ne sont pas disponibles dans toutes les juridictions.

La présente documentation n’est pas destinée et ne vise pas à être accessible aux personnes résidant dans un pays, ou aux citoyens dudit pays, ou tout autre type ou catégorie d’individu pour lesquels garantir un tel accès serait illégal ou nécessiterait un enregistrement, un dépôt, une demande de licence ou d’approbation ou d’autres mesures devant être prises par First Sentier Investors afin de se conformer aux lois locales ou autres exigences réglementaires dans ce pays.

Ce document est destiné aux « clients professionnels » (tels que définis par la Financial Conduct Authority du Royaume-Uni, ou en vertu de la MiFID II), aux « clients wholesale » (clients du marché de gros tels que définis en vertu du Corporations Act de 2001 (Cth) ou de la Financial Markets Conduct Act de 2013 (Nouvelle-Zélande), ainsi qu’aux investisseurs « professionnels » et « institutionnels » tels que définis dans la juridiction dans laquelle le document est reçu, notamment Hong Kong, Singapour et les États-Unis, et ne doit pas être utilisé ou transmis à d’autres personnes.

Les fonds de First Sentier Investors mentionnés dans ces documents ne sont pas enregistrés à la vente aux États-Unis et ce document n’est pas une offre de vente de fonds à des personnes des États-Unis (« US Person », ce terme étant utilisé dans le Règlement S promulgué en vertu de la Loi de 1933). Des informations spécifiques au fonds ont été fournies afin d’illustrer l’expertise de First Sentier Investors en matière de stratégie. Les différences entre les contraintes ou frais spécifiques au fonds et ceux d’un mandat géré de manière similaire affecteraient les résultats de performance.

À propos de First Sentier Investors

Les références à « nous » ou « notre » sont des références à First Sentier Investors, une entreprise mondiale de gestion d’actifs détenue et contrôlée par Mitsubishi UFJ Financial Group (MUFG). Certaines de nos équipes d’investissement opèrent sous les noms commerciaux FSSA Investment Managers, Stewart Investors et Realindex Investments : elles font toutes partie du groupe First Sentier Investors.

Le présent document ne peut être copié ou reproduit entièrement ou en partie, sous quelque forme ou par quelque moyen que ce soit, ni diffusé sans le consentement écrit préalable de First Sentier Investors.

Nous communiquons et exerçons nos activités par le biais de différentes entités juridiques à différents endroits. Ce document est communiqué dans les zones géographiques suivantes :[1]

• Espace Économique Européen par First Sentier Investors (Ireland) Limited, autorisée et réglementée en Irlande par la Banque centrale d’Irlande (n° d’imm. CBI C182306 ; siège social au 70 Sir John Rogerson’s Quay, Dublin 2, Irlande ; n° d’imm. de société 629188)

• Royaume-Uni par First Sentier Investors (UK) Funds Limited, autorisée et réglementée par la Financial Conduct Authority (n° d‘imm. 2294743 ; siège social à Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB)

Dans la mesure autorisée par la loi, MUFG et ses filiales ne sont responsables d’aucune perte ou d’aucun dommage résultant de la confiance accordée à une quelconque déclaration ou information mentionnée dans le présent document. Ni MUFG ni aucune de ses filiales ne garantissent la performance d’un produit d’investissement mentionné dans le présent document ou le remboursement du capital. Les investissements auxquels il est fait référence ne sont pas des dépôts ou autres passifs de MUFG ou de ses filiales, et sont soumis au risque d’investissement, notamment à la perte de revenus et du capital investi.

© First Sentier Investors Group

[1] Si les documents sont mis à disposition dans d’autres lieux, demandez conseil à notre département Conformité Réglementaire.