Actions en Chine : la qualité et la patience mènent loin

Dans le deuxième article de cette série en trois parties, Martin Lau, associé directeur et gestionnaire de portefeuille principal de la stratégie de FSSA China Growth, indique à quel point il est important de maintenir un état d’esprit à long terme et de faire preuve de discipline en matière de valorisation à l’heure où la stratégie fête son 30e anniversaire cette année.

Au cours de ma carrière, ces 20 dernières années, j’ai appris deux leçons principales. La première est de se concentrer sur l’analyse ascendante et de conserver les entreprises de qualité. Le sentiment du marché peut devenir extrêmement positif ou négatif, ce que j’ai vécu personnellement pendant la crise financière asiatique à la fin des années 1990, l’explosion de la bulle technologique au début des années 2000, et la crise financière mondiale en 2008. Mais le principal moteur du cours des actions sur le long terme est la capacité des entreprises à générer de la valeur, en augmentant leurs bénéfices ou leur valeur liquidative.

La deuxième leçon est de rester discipliné et de ne pas se laisser aveugler par la cupidité ou la peur. J'ai vu le même marché se négocier à 60 fois le ratio cours/bénéfice (PE) et à 5 fois le PE. Cela signifie que lorsque le marché est craintif, nous devons être plus courageux, et lorsque le marché est irrationnel à la hausse, nous devons faire preuve de prudence.

Il peut être difficile d’aller à contre-courant, en particulier dans cet environnement qui se caractérise par des hausses de taux d’intérêt importantes aux États-Unis, le conflit entre la Russie et l’Ukraine, un ralentissement du marché immobilier chinois et des confinements continus liés à la Covid. Nous ne sommes pas des investisseurs macro, et nous ne pouvons pas prédire comment ces événements se dérouleront. Mais bien que chaque crise soit différente, les ingrédients sont souvent les mêmes : ils sont tous liés à la nature humaine.

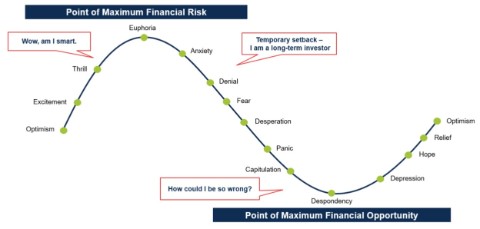

Le tableau ci-dessous permet de remettre les choses en perspective. Alors que nous réfléchissons aux émotions prédominantes concernant les actions chinoises au cours de l’année passée, il semble que nous étions plus proches du plancher que du plafond. Par conséquent, nous avons ajouté à nos participations de base à forte conviction.

Où en sommes-nous dans le cycle ?

L’importance de la discipline

Source : FSSA Investment Managers

Accent sur la qualité en tant qu’investisseurs adeptes de l’approche ascendante

Le temps que nous passons à rencontrer les équipes dirigeantes est ce qui caractérise notre processus d’investissement : nous organisons plus de 1 500 réunions par an. Plutôt que de créer des modèles financiers complexes, nous essayons de nous convaincre de l’avantage concurrentiel d’une entreprise, de la durabilité de la croissance de ses bénéfices, et de l’intégrité de sa direction. Pour être convaincus, le test ultime consiste à savoir si nous achèterions plus d’actions d’un certain type si son prix diminuait de moitié.

Au cours de la récente période de ralentissement économique, nous avons continué à rencontrer des entreprises pour savoir comment elles s’adaptaient. Nous pensons que les meilleures entreprises ont tendance à ressortir plus fortes des rudes épreuves, comme nous l’avons vu avec China Mengniu Dairy après le scandale de la mélamine en 2008, ou Techtronic après l’effondrement du marché immobilier américain pendant la crise financière mondiale.

Le fait que nous attachions de l’importance à la qualité permet également d’éviter les pertes. Si la direction n’est pas honnête, elle trouvera des moyens de profiter des actionnaires minoritaires. La Chine a affronté de nombreux scandales, comme dans le cas de Chaoda Modern Agriculture, Gome, Luckin Coffee et, plus récemment, d’Evergrande.

Ces incidents indiquent tous un manque d’intégrité, sous la forme d’informations financières frauduleuses, de délits d’initié ou de corruption. Pour aboutir à une évaluation claire lors de nos réunions d’entreprise, nous lisons également entre les lignes et observons les nuances des cultures d’entreprise. Y a-t-il un leader dominateur ? L’entreprise traite-t-elle bien ses employés et se soucie-t-elle de la société dans son ensemble ? Nous considérons que tout mauvais traitement des autres parties prenantes est un signal d’alarme évident.

Conserver une perspective à long terme

Nous estimons que la croissance des revenus de l’entreprise est, in fine, ce qui détermine le cours des actions sur le long terme, comme le montre le tableau ci-dessous. Il faut être à la fois patient et convaincu pour être récompensé. C’est pourquoi, lorsque nous ajoutons une action au portefeuille, nous la conservons sur le long terme. Nos 10 principales participations font partie du portefeuille depuis plus de 10 ans. Comme le dit l’adage : « Il ne s’agit pas d’acheter et de vendre au bon moment, mais de rester longtemps sur le marché. »

Par exemple, après la cotation de China Merchants Bank (CMB) à Hong Kong en 2006, le cours de l’action est resté stable pendant plusieurs années. Parmi les facteurs défavorables, il y a eu la crise financière mondiale et les préoccupations relatives aux prêts non performants (PNP). Malgré ces préoccupations, les revenus de CMB ont augmenté, tout comme le cours de l’action, affichant une meilleure performance que la plupart des banques chinoises sur le long terme. Cela est en grande partie dû au fait que CMB a toujours su gérer prudemment ses risques et financer sa croissance organique sans avoir besoin de capitaux extérieurs. Récemment, nous avons ajouté à nos participations des valorisations attractives.

Cours de l’action et revenus de China Merchants Bank depuis 2007

*Bénéfice par action

Source : Factset, FSSA Investment Managers au 20 février 2023

De même, depuis 2005, nous sommes actionnaires de Tencent, qui a obtenu de bons résultats sur le long terme. Nous trouvons que son équipe dirigeante est stable et pragmatique. Elle se concentre sur l’expérience utilisateur et exécute mieux que la concurrence, créant ainsi de solides avantages concurrentiels par le biais d’applications de messagerie de premier plan comme WeChat. Bien qu'il soit peu probable que la société répète sa croissance passée en raison de sa taille, nous pensons qu'elle atteindra une croissance de son chiffre d’affaires de 10 à 15 % par an au cours des 3 à 5 prochaines années, étant donné le potentiel de monétisation de ses applications existantes. Par conséquent, nous avons interprété le pessimisme récent en tant qu’opportunité d’achat.

Tencent a la possibilité de monétiser son application WeChat, tandis que le cours de ses actions est bon marché par rapport aux niveaux antérieurs.

Chiffre d’affaires issu de la publicité par heure (USD)

Ratio cours/valeur comptable

Sources : Factset, Questmobile, Morgan Stanley, FSSA Investment Managers en février 2023

Maintenir la discipline en matière de valorisation

En plus de l’attention que nous portons à la qualité et à l’investissement à long terme, nos principes d’investissement ont toujours été, notamment, d’être disciplinés en matière de valorisation. Il peut s’avérer difficile de maintenir cette discipline dans la pratique, mais il est utile que l’équipe ait connu différents cycles et ait vu le marché rebondir après avoir sombré dans un pessimisme extrême. Avec le recul, on constate que les meilleures opportunités d’achat sont généralement apparues au pire de la crise économique, comme pendant la pandémie de Sras en 2003.

En tant qu’investisseurs, une partie de notre travail consiste à prendre en compte les points de vue opposés au sentiment de la foule à l’égard d’une situation donnée. Dans le secteur immobilier, par exemple, le sentiment négatif prédominant freine les nouveaux investissements et l’offre, ce qui signifie que de nouvelles opportunités pourraient survenir lorsque la demande rattrapera son retard. Un autre exemple est le programme de « prospérité commune » de la Chine, qui a permis de faire progresser les normes réglementaires dans des secteurs tels que l’éducation, Internet, les soins de santé et l’immobilier. Nous pensons que le cours des actions a pris en compte ces défis. En fait, les réglementations peuvent aider ces secteurs à s’améliorer. Les entreprises devront être plus disciplinées en matière de dépenses, et celles qui ont de solides franchises devraient gagner des parts de marché.

Un autre aspect de la discipline en matière de valorisation consiste à éviter les secteurs qui ont le vent en poupe. Compte tenu de l’expérience de notre équipe, nous sommes naturellement prudents et sceptiques. Certaines personnes peuvent considérer cela comme un inconvénient, mais nous pensons que cette attitude conservatrice nous a sauvés la plupart du temps. Par exemple, nous avons évité les entreprises déficitaires des secteurs de l'Internet et des véhicules électriques, ce qui nous a fait manquer des gains pendant les périodes d'effervescence, mais a protégé notre capital lorsque l'humeur du marché s'est retournée.

Conclusion

La Chine a toujours été opaque dans des domaines tels que les politiques publiques, ce qui peut entraîner de grandes surprises et une volatilité du marché. Seul le recul nous permettra de savoir si nous sommes réellement sortis du tunnel. D’ici là, nous continuons à respecter notre discipline en matière d’investissement en nous concentrant sur la qualité, en maintenant un horizon à long terme, et en nous remettant constamment en question les uns les autres, de peur de nous laisser aveugler par notre propre cupidité et notre peur.

Source : Données sur les sociétés extraites des rapports annuels des sociétés ou d’autres rapports similaires destinés aux investisseurs. Les indicateurs financiers et les valorisations proviennent de FactSet et de Bloomberg. En février 2023 ou tel qu’indiqué autrement.

Lectures connexes

- Article

- 8 Minutes

Les références à des titres spécifiques ne doivent pas être interprétées comme des conseils d’investissement, ou une recommandation d’achat ou de vente de ces titres.

Source : Données sur les sociétés extraites des rapports annuels des sociétés ou d’autres rapports similaires destinés aux investisseurs. Les indicateurs financiers et les valorisations proviennent de FactSet et de Bloomberg. En février 2023 ou tel qu’indiqué autrement.

Informations importantes

Ce document n’est pas une promotion à caractère financier. Il a été préparé uniquement à des fins d’information générale et les opinions exprimées, qui sont celles du rédacteur, peuvent évoluer avec le temps. Sauf indication contraire, la source des informations contenues dans le présent document, First Sentier Investors, est considérée comme fiable et exacte. Le terme « nous » fait référence à First Sentier Investors. First Sentier Investors recommande aux investisseurs de solliciter des conseils financiers et professionnels indépendants avant de prendre des décisions d’investissement.

Au Royaume-Uni, ce document est publié par First Sentier Investors (UK) Funds Limited qui est autorisée et régie au Royaume-Uni par la Financial Conduct Authority (numéro d’enregistrement 143359). Adresse du siège social : Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB, numéro 2294743. Dans l’EEE, publication par First Sentier Investors (Ireland) Limited qui est autorisée et régie en Irlande par la Banque centrale d’Irlande (numéro d’enregistrement C182306) en lien avec l’activité de réception et de transmission d’ordres. Adresse du siège social : 70 Sir John Rogerson’s Quay, Dublin 2, Irlande, numéro 629188. En dehors du Royaume-Uni et de l’EEE, publication par First Sentier Investors International IM Limited qui est autorisée et régie au Royaume-Uni par la Financial Conduct Authority (numéro d’enregistrement 122512). Adresse du siège social : 23 St. Andrew Square, Edinburgh, EH2 1BB, numéro SC079063.

Copyright © (2023) First Sentier Investors

Tous droits réservés.