This is a financial promotion for The First Sentier India Strategy. This information is for professional clients only in the UK and EEA and elsewhere where lawful. Investing involves certain risks including:

- The value of investments and any income from them may go down as well as up and are not guaranteed. Investors may get back significantly less than the original amount invested.

- Currency risk: the strategy invests in assets which are denominated in other currencies; changes in exchange rates will affect the value of the strategy and could create losses. Currency control decisions made by governments could affect the value of the strategy's investments and could cause the strategy to defer or suspend redemptions of its shares.

- Indian subcontinent risk: although India has seen rapid economic and structural development, investing there may still involve increased risks of political and governmental intervention, potentially limitations on the allocation of the strategy's capital, and legal, regulatory, economic and other risks including greater liquidity risk, restrictions on investment or transfer of assets, failed/delayed settlement and difficulties valuing securities.

- Single country / specific region risk: investing in a single country or specific region may be riskier than investing in a number of different countries or regions. Investing in a larger number of countries or regions helps spread risk.

- Smaller companies risk: Investments in smaller companies may be riskier and more difficult to buy and sell than investments in larger companies.

For details of the firms issuing this information and any strategies referred to, please see Terms and Conditions and Important Information.

For a full description of the terms of investment and the risks please see the Prospectus and Key Investor Information Document for each strategy.

If you are in any doubt as to the suitability of our funds for your investment needs, please seek investment advice.

La résurgence économique indienne au milieu des turbulences

Que pensez-vous des valorisations élevées en Inde ?

Vinay : Ces dernières années, nous avons vendu beaucoup d’entreprises qui sont devenues coûteuses. D’autre part, il reste encore des entreprises avec une valorisation attrayante et un fort potentiel de croissance. Notre portefeuille a un rendement moyen du capital investi (RCI) de plus de 30 % et se négocie à 20x les bénéfices, lesquels devraient croître d’environ 15 % par an en moyenne.

À titre d’exemple, nous étions actionnaires de sociétés telles que Mphasis ou Tata Consultancy Services (TCS) depuis longtemps, lorsque la Covid a frappé en 2020. En 2021, lorsqu’il semblait que tout allait passer au numérique, la visibilité du chiffre d’affaires pour ces entreprises a augmenté et le marché a extrapolé. Ces entreprises ont économisé sur les coûts à mesure que les personnes arrêtaient de voyager, ce qui leur a permis d’augmenter leurs marges. Leurs valorisations sont passées de 15x les bénéfices à 30x - 40x l’année dernière.

Nous étions moins optimistes et pensions que la croissance et les marges allaient baisser, ainsi que les valorisations. Nous avons vendu toutes nos participations dans Mphasis l’année dernière, et nous avons également cédé la majeure partie de notre position dans TCS. Cette année, alors que ces préoccupations ont pris le dessus et que les investisseurs ont revu leurs prévisions à la baisse, les valorisations de ces entreprises sont devenues plus raisonnables et nous avons recommencé à nous positionner à l’achat. Néanmoins, nous pensons que les préoccupations n’ont pas encore produit tous leurs effets. Nous attendons donc une meilleure opportunité avant d’acheter davantage.

En quoi êtes-vous différent des autres gestionnaires d’actifs ?

Vinay : Tout d’abord, lorsque nous investissons dans des entreprises, nous sommes très clairs sur ce que nous ne ferons pas. Il est facile d’exclure certaines pratiques comme le tabac, les armes, les jeux d’argent et l’esclavage moderne. Le plus difficile, c’est de décider des personnes que nous ne soutiendrons pas. À titre d’exemple, nous n’avons jamais investi dans deux des plus grands groupes d’entreprises en Inde, en raison de la manière dont ils ont été construits et gérés, et de la manière dont ils ont influencé l’élaboration des politiques publiques à leur avantage. Nous n’investirons jamais dans ces entreprises, même si elles deviennent attrayantes en termes de croissance ou de valorisation.

Notre deuxième différence, c’est que nous nous concentrons sur les personnes et la culture des entreprises qui nous intéressent. Nous ne créons pas de feuilles de calcul sophistiquées dans lesquelles nous essayons de prédire l’avenir d’une entreprise. En revanche, nous examinons les conditions de création d’une entreprise, ses fondateurs, et sa façon d’évoluer au fil des cycles économiques. A-t-elle traité loyalement toutes ses parties prenantes ? Quelles décisions d’allocation de capital ont été prises ? Nous tenons compte de ce qu’elle pense des actionnaires minoritaires et des autres parties prenantes, et au type de structures de gouvernance qu’elle met en place. Nous prêtons attention au conseil d’administration : est-il suffisamment indépendant, est-il efficace et la famille veut-elle qu’il soit efficace ?

Nous prêtons également attention à la manière dont les managers sont encouragés, à leurs indicateurs clés de performance (KPI) et à la question de savoir si nous sommes alignés sur le long terme. Dans de nombreuses entreprises, les managers ne sont encouragés qu’en tenant compte de la croissance du chiffre d’affaires ou des bénéfices. Ce phénomène s’accompagne souvent de rachats, d’une augmentation de l’endettement et d’une diminution des rendements du capital. Nous pensons que des KPI efficaces devraient entraîner un meilleur rendement du capital investi (RCI), et nous échangeons avec nos entreprises à ce sujet.

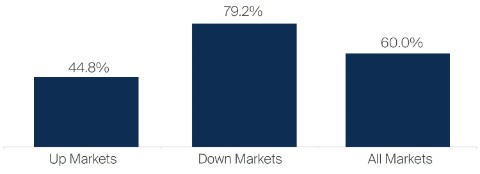

Le troisième aspect qui nous différencie, est l’attention que nous accordons à la préservation du capital. Nous privilégions le rendement absolu, et envisageons le risque en nous intéressant davantage à la perte d’argent plutôt qu’au fait que le résultat est inférieur à un indice de référence. Dans nos discussions d’équipe, nous envisageons tous les scénarios négatifs. Au cours des 10 dernières années, jusqu’à septembre 2022, nous avons surperformé le marché 45 % du temps lorsque les marchés étaient en hausse, mais en période de baisse, nous avons fait mieux environ 80 % du temps. Ce capital préservé a créé de la valeur pour nos investisseurs sur le long terme.

Style d’investissement

10 ans au 30 septembre 2022

Les performances passées ne constituent pas des indicateurs fiables des résultats futurs. Ce graphique représente la surperformance mensuelle de la stratégie au cours des 10 dernières années par rapport à l’indice de référence. Toutes les données de performance pour la stratégie du sous-continent indien FSSA USD. Source du fonds - Lipper IM / First Sentier Investors (UK) Funds Limited. Les données de performance sont calculées sur une base brute de frais.

Observation les changements dans l’équipe de direction de la plus grande société de biscuits d’Inde

Vinay : Les exemples suivants peuvent aider à illustrer les points ci-dessus. Tout d’abord, Britannia, dont nous sommes actionnaires depuis longtemps. Nous avons rencontré régulièrement cette société au cours des 20 dernières années, en prêtant attention aux changements au niveau de l’équipe de direction et à la question de savoir si les structures de gouvernance étaient adéquates pour protéger les actionnaires minoritaires.

Britannia a été créée en 1892 et la famille Wadia est devenue actionnaire au début des années 1990. Le groupe Wadia possède des entreprises dans des domaines tels que l’immobilier et le transport aérien. Ces activités ont souvent besoin de liquidités et nous craignions que Britannia doive financer les parties du groupe qui sont en difficulté. Nous nous inquiétions également de savoir si la nouvelle génération de la famille Wadia reviendrait pour gérer l’entreprise (généralement un mauvais signe). Lorsque nous nous sommes intéressés à Britannia pour la première fois, nous avons pensé que le conseil d’administration pourrait être plus fort.

En 1993, Sunil Alagh a été nommé premier PDG professionnel de la société et l’entreprise a connu un grand succès. Cependant, en 2003, il a été licencié et personne ne l’a remplacé avant 2005. Parle (le plus grand concurrent de Britannia) a commencé à gagner des parts de marché, tandis qu’un nouveau concurrent, ITC, a également été créé à cette époque. À ce stade, nous nous sommes positionnés sur Britannia, car les valorisations étaient devenues attrayantes avec un ratio cours/chiffre d’affaires inférieur à 1.

Vinita Bali a ensuite rejoint la société en 2005, apportant une expérience approfondie acquise chez Coca-Cola et Marico. Les commentaires de la propriétaire de Marico sur les références de Mme Bali étaient très positifs, ce que nous avons jugé rassurant. Lorsque Varun Berry a pris le relais en 2013, il a changé la composition de l’activité en s’orientant vers des produits plus haut de gamme et des marges plus élevées.

Après tous ces changements et après avoir changé de main plusieurs fois, la franchise était toujours très forte eu égard aux marques que Britannia possédait. Nous pensions que le secteur était intéressant, avec un nombre d’acteurs réduit, et que Britannia pouvait obtenir des retours sur capital convenables.

Nous avons continué à rencontrer la société au fil des ans pour échanger avec la direction autour de questions clés. En tant qu’actionnaires à long terme, nous avons exprimé notre point de vue sur ses régimes d’intéressement en actions, l’indépendance du conseil d’administration et les dépôts interentreprises (entre autres). L’entreprise s’est depuis améliorée dans tous ces domaines.

Améliorer la culture et la gouvernance dans une entreprise de télécommunications de premier plan

Sree : Le deuxième exemple, c’est celui de Bharti Airtel, l’une des principales sociétés de télécommunications en Inde. Nous connaissons la société depuis le début des années 2000 et avons rencontré la direction plus de 40 fois depuis. Nous l’avons vu devenir un acteur dominant sur le marché national à mesure que l’adoption des télécommunications se généralisait. Tout au long de cette période, nous avons eu un certain nombre de préoccupations concernant la gouvernance, ainsi que la propension au risque du fondateur.

Cette question s’est posée avec acuité lorsque Bharti a dépensé près de 11 milliards USD pour racheter une grande société de télécommunications en Afrique. Dans un entretien accordé à la presse à cette époque, le fondateur a déclaré : « Je suis comme un junkie à la recherche de sa prochaine dose. » Clairement, nous n’allions pas soutenir une telle culture.

Cependant, nous avons commencé à voir des signes de changement vers 2016. Un nouvel entrant était en train de provoquer des remous dans le secteur des télécommunications en Inde. Les promoteurs de Bharti se sont rendu compte que la seule façon de survivre était d’apporter des changements significatifs, y compris à la gouvernance et à la culture de l’entreprise.

Gopal Vittal, PDG d’Unilever, a été embauché et a fait adopter les normes de gouvernance d’une société multinationale. En outre, le fondateur a admis publiquement que l’investissement en Afrique était une erreur. Cela a montré son humilité et son changement d’approche vis-à-vis du risque et d’allocation de capital. Le groupe a ensuite quitté un certain nombre de marchés non rentables et a cédé la filiale africaine.

Parallèlement, Singapore Telecommunications (SingTel) est devenu le plus grand actionnaire de Bharti, avec une participation plus importante que celle de la famille fondatrice. Nous avons rencontré le PDG de SingTel, qui a joué un rôle de plus en plus important dans la mise en place de garde-fous en matière d’allocation du capital et de gouvernance.

En voyant Bharti s’améliorer et nous rassurer sur plusieurs sujets, nous avons ouvert une position en 2017. Les années suivantes, Bharti a bénéficié de la consolidation du secteur, tandis que la perturbation causée par le nouvel entrant Reliance Jio s’est atténuée. La société est également devenue plus efficace et a amélioré son allocation de capital. Elle est à présent l’une des positions les plus importantes de notre portefeuille.

Échanger autour de la discipline d’allocation de capital avec un constructeur automobile de premier plan

Sree : Troisième exemple : Mahindra & Mahindra (M&M). Cette entreprise a commencé en tant que fabricant automobile de premier plan pour devenir l’un des plus grands conglomérats d’Inde. Nous connaissons l’entreprise depuis des décennies, et nous l’avons toujours tenue en haute estime pour ses normes de gouvernance. Malgré cela, ces sept dernières années, nous avons pris peu de positions, car nous pensions que la discipline d’allocation de capital du groupe se détériorait. À un moment donné, M&M comptait plus de 150 filiales, dont beaucoup étaient déficitaires et trop compliquées à comprendre.

Nous étions également actionnaires de Mahindra Lifespaces, la branche immobilière du groupe. L’entreprise aurait dû bénéficier de l’évolution de la demande vers des promoteurs plus importants et réputés. Mais en raison de problèmes internes, la société n’a pas pu saisir ces opportunités, ce qui a déçu les actionnaires.

En 2020, nous avons écrit une lettre au président du groupe, M. Anand Mahindra, soulignant nos préoccupations concernant l’allocation de capital du groupe et la mauvaise performance de Mahindra Lifespaces. Nous avons reçu une réponse rapide dans laquelle il a reconnu nos préoccupations et mentionné que le groupe mettait en place un nouveau cadre d’allocation de capital. Il nous a orienté vers le Dr Anish Shah, le PDG adjoint prêt à prendre la relève en tant que PDG du groupe, et qui était à l’origine de ce changement.

Lorsque nous avons rencontré le Dr Shah plus tôt cette année, nous avons constaté des changements importants dans l’allocation du capital de la société. Le groupe s’était retiré ou avait vendu un grand nombre de ses entreprises déficitaires. Plus important encore, il a annoncé que le groupe se retirerait ou vendrait toute filiale n’ayant pas atteint le seuil de rendement sur capitaux propres (ROE) de 18 % dans un certain délai. Nous avions constaté des changements similaires dans d’autres sociétés comme le Groupe Tata et les excellents résultats qui avaient été proposés aux actionnaires. Nous sommes devenus actionnaires de M&M plus tôt cette année.

Pendant ce temps, chez Mahindra Lifespaces, le Dr Shah a apporté les changements nécessaires pour que l’entreprise réalise son potentiel. Ces dernières années, deux nouveaux PDG ont été désignés. Le premier n’a pas répondu aux attentes, mais le deuxième PDG venait de l’extérieur et a remplacé la majorité de l’équipe de direction. Depuis, le profil de croissance et la rentabilité de l’entreprise se sont considérablement améliorés.

Ces exemples montrent que si un changement de direction apporte plus de discipline en matière d’allocation du capital ou de gouvernance, une réévaluation a tendance à se produire.

Mahindra Lifespaces

Source : FSSA Investment Managers, Bloomberg, octobre 2022.

Qu’est-ce qui inquiète l’équipe en ce moment ?

Vinay : À moyen et à long terme, la création d’un nombre suffisant d’opportunités d’emploi est une préoccupation majeure. L’économie indienne est axée de façon disproportionnée sur les services, et l’industrie manufacturière doit se développer pour créer de l’emploi. Sinon, nous risquons d’avoir plus d’inégalités sociales, car l’Inde a une population jeune, dont beaucoup sont pauvres.

Une autre préoccupation est la concentration croissante du pouvoir des entreprises. Il y a deux groupes en Inde qui semblent être destinés à tout posséder. Si cela se produit, le pays deviendra une oligarchie, ce qui pourrait constituer un risque à plus long terme s’agissant des valorisations.

Je m’inquiète également de la formation de bulles dans les entreprises de haute qualité lorsqu’elles décident de s’attaquer à de nouvelles catégories, car les investisseurs ont tendance à les récompenser par des valorisations plus élevées basées sur des attentes élevées. Par exemple, un fabricant de composants automobiles qui souhaite se développer dans les voitures électriques et les batteries de voitures, et qui se négocie selon un rapport cours/bénéfice de 70x. Ou un fabricant de tuyaux qui décide de fabriquer des peintures et des adhésifs, et commence à se négocier à des valorisations similaires à Asian Paints. Il faut se méfier de ces entreprises.

Sree : Autre inquiétude : par le passé, de nombreux pays se sont développés en épuisant leurs ressources. Bien que l’Inde ait un fort potentiel de croissance, elle doit devenir plus durable. Par exemple, nous nous attendons à ce que les ventes de voitures progressent à mesure que les revenus augmentent, mais plusieurs des villes les plus polluées au monde se trouvent en Inde. Par conséquent, les entreprises et le gouvernement doivent travailler ensemble pour favoriser une croissance plus durable.

Où en sont les entreprises indiennes en matière de développement durable ?

Vinay :L’entreprise parfaite n’existe pas. Rien n’est jamais blanc ou noir. Notre but est d’aider nos entreprises à aller dans la bonne direction. En attendant, nous apprenons et nous progressons. Nous avons toujours pensé que si une entreprise assure une bonne gouvernance, et que les propriétaires et la direction se soucient de toutes leurs parties prenantes, alors ils apprendront et s’amélioreront au fil du temps, même s’ils sont en retard sur les facteurs environnementaux et sociaux. Mais si la gouvernance est défaillante, alors l’entreprise se contentera de faire du greenwashing et du bruit pour rien.

Sree : Nous possédons une société qui produit du ciment. C’est la filiale indienne de HeidelbergCement en Allemagne, et nous nous sommes engagés vis-à-vis d’elle sur la sécurité des travailleurs. Leurs antécédents en matière de sécurité sont bien supérieurs à ceux de leurs pairs. Le PDG a déclaré que la rémunération variable d’un directeur d’usine était affectée par une seule blessure dans l’usine, ce qui responsabilise leurs collaborateurs. En outre, l’empreinte carbone de Heidelberg est environ 10 % inférieure à celle de ses pairs en Inde. Lorsque nous leur avons présenté une entreprise qui développe des technologies de capture du carbone, cette discussion a été poursuivie par le PDG. Nous avons été agréablement surpris par leur volonté de s’engager, d’apprendre et de s’améliorer.

Quels points positifs voyez-vous pour l’Inde dans les 10 à 20 prochaines années ?

Vinay : J’investis en Inde depuis 20 ans. Les habitudes des consommateurs changent, et c’est passionnant. Au départ, il y avait notamment une tendance à promouvoir les produits de consommation de base comme les savons, les shampooings et les détergents. Des entreprises comme Unilever en ont clairement tiré parti en tant que leaders du marché. Aujourd’hui, bon nombre de ces catégories sont matures et une part plus importante du budget des consommateurs se déplace vers des produits discrétionnaires. Les Indiens achètent de nouveaux véhicules, de nouvelles maisons et tout ce qui va avec, comme les tuyaux ou les produits chimiques de construction.

Il en va de même pour les entreprises financières. Il y a 20 ans, le potentiel de ce secteur était encore inexploité. Les banques publiques en place étaient dominantes avec plus de 80 % de parts de marché. Les banques privées bien gérées comme HDFC Bank ont progressivement gagné des parts de marché et la part des banques publiques a chuté à 60 %. Les comptes de dépôt de base se sont généralisés, c’est pourquoi nous prévoyons une augmentation de la demande de produits d’assurance et de gestion de patrimoine dans les 10 à 20 prochaines années. Nous possédons des sociétés qui devraient en bénéficier, comme CAMS, un agent de registre et de transfert (ART) pour les sociétés de fonds communs de placement, ou ICICI Lombard, une entreprise d’assurance généraliste.

Sree : Nous sommes également enthousiastes face aux nombreuses possibilités offertes par les petites entreprises, qui au fil du temps, seront amenées à prendre de l’ampleur. Blue Star, l’une des principales sociétés de climatiseurs domestiques, en est un bon exemple. C’est une entreprise de grande qualité, bien gérée, avec des rendements du capital élevés. L’Inde affiche un taux de pénétration des climatiseurs de 5 %, et plusieurs millions d’unités sont vendues chaque année. Sur d’autres marchés où la pénétration peut atteindre 70 %, cela se chiffre en dizaines de millions d’unités vendues. Cette entreprise pourrait prendre une nouvelle dimension. C’est une grande entreprise d’avenir, malgré sa capitalisation boursière modeste.

Informations sur les placements

- Article

- 3 Minutes

- Article

- 4 Minutes

- Article

Données sur les sociétés extraites des rapports annuels des sociétés ou d’autres rapports similaires destinés aux investisseurs. Les indicateurs financiers et les valorisations proviennent de FactSet et de Bloomberg. Au 31 octobre 2022 ou autrement indiqué.

Informations importantes

Ce document est fourni à titre d’information générale uniquement. Il ne constitue pas un conseil financier ou d’investissement et ne prend pas en compte un objectif d’investissement, une situation financière ou un besoin spécifique. Le présent document ne constitue pas une offre de prestation de services de gestion d’actifs, ni une recommandation ni une offre ou sollicitation d’acheter, de détenir ou de vendre des titres ou de signer un contrat pour une prestation de services de gestion de portefeuille ou de conseil en investissement, et ce document n’a pas été préparé en lien avec une telle offre. Avant toute décision d’investissement, vous devez effectuer votre propre diligence raisonnable et prendre en compte vos besoins d’investissement individuels, vos objectifs et votre situation financière, et lire les documents d’offre pertinents pour plus de détails, y compris la divulgation des facteurs de risque. Toute personne qui agit en fonction des informations figurant dans les présentes, ou qui modifie sa position d’investissement en s’appuyant sur ces informations, le fait entièrement à ses risques et périls. Nous avons pris des précautions raisonnables pour nous assurer que ce document est exact, à jour, complet et adapté à l’objectif et au public prévus à la date de publication. Néanmoins, les informations contenues dans les présents documents peuvent être modifiées à tout moment, sans préavis. Aucune assurance n’est donnée et aucune responsabilité n’est acceptée concernant l’exactitude, la validité ou l’exhaustivité de ce document. Lorsque le présent document présente certaines opinions ou certaines déclarations prévisionnelles, ces opinions et déclarations sont fondées sur des hypothèses, des thèmes et des sources qui ne sont considérés comme vrais et fiables qu’au moment de la publication. Ce document reflète uniquement les opinions de rédacteurs spécifiques. Ces points de vue peuvent changer, ne pas s’avérer valables et ne pas refléter les points de vue de toute l’équipe de First Sentier Investors.

Les performances passées ne sont pas indicatives des performances futures. Tout investissement comporte des risques et la valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter. Vous pourriez ne pas récupérer l’intégralité de votre investissement. Les résultats réels ou les résultats peuvent différer sensiblement de ceux discutés. Les lecteurs ne doivent pas se fier indûment aux déclarations prévisionnelles, car il n’existe aucune certitude que les conditions actuelles au moment de la publication se maintiendront.

Les éventuelles références à des titres spécifiques sont indiquées à des fins d’illustration uniquement et ne doivent pas être interprétées comme une recommandation d’acheter ou de vendre ces titres. Tous les titres mentionnés dans les présentes peuvent ou non faire partie des participations des portefeuilles de First Sentier Investors à un moment donné, et celles-ci peuvent changer au fil du temps.

Les références à des repères ou indices comparatifs (le cas échéant) sont fournies à titre d’illustration et de comparaison uniquement, peuvent ne pas être disponibles pour un investissement direct, ne sont pas gérées, supposent le réinvestissement des revenus et ont des limites lorsqu’elles sont utilisées à des fins de comparaison ou à d’autres fins du fait de leur volatilité éventuelle, de leur crédit ou d’autres caractéristiques importantes (telles que le nombre et les types de titres) qui peuvent différer des fonds gérés par First Sentier Investors.

Restrictions de vente

Tous les produits First Sentier Investors ne sont pas disponibles dans toutes les juridictions.

La présente documentation n’est pas destinée et ne vise pas à être accessible aux personnes résidant dans un pays, ou aux citoyens dudit pays, ou tout autre type ou catégorie d’individu pour lesquels garantir un tel accès serait illégal ou nécessiterait un enregistrement, un dépôt, une demande de licence ou d’approbation ou d’autres mesures devant être prises par First Sentier Investors afin de se conformer aux lois locales ou autres exigences réglementaires dans ce pays.

Ce document est destiné aux « clients professionnels » (tels que définis par la Financial Conduct Authority du Royaume-Uni, ou en vertu de la MiFID II), aux « clients wholesale » (tels que définis en vertu du Corporations Act de 2001 (Cth) ou de la Financial Markets Conduct Act de 2013 (Nouvelle-Zélande), ainsi qu’aux investisseurs « professionnels » et « institutionnels » tels que définis dans la juridiction dans laquelle le document est reçu, y compris Hong Kong, Singapour et les États-Unis, et ne doit pas être utilisé ou transmis à d’autres personnes.

Les fonds de First Sentier Investors mentionnés dans ces documents ne sont pas enregistrés à la vente aux États-Unis et ce document n’est pas une offre de vente de fonds à des ressortissants américains (ce terme étant utilisé dans le Règlement S promulgué en vertu de la Loi de 1933). Des informations spécifiques au fonds ont été fournies afin d’illustrer l’expertise de First Sentier Investors en matière de stratégie. Les différences entre les contraintes ou frais spécifiques au fonds et ceux d’un mandat géré de manière similaire affecteraient les résultats de performance.

À propos de First Sentier Investors

Les références à « nous » ou à « notre » sont des références à First Sentier Investors, une entreprise mondiale de gestion d’actifs détenue et contrôlée par Mitsubishi UFJ Financial Group (MUFG). Certaines de nos équipes d’investissement opèrent sous les noms commerciaux FSSA Investment Managers, Stewart Investors et Realindex Investments : elles font toutes partie du groupe First Sentier Investors. Le présent document ne peut être copié ou reproduit entièrement ou en partie, sous quelque forme ou par quelque moyen que ce soit, ni diffusé sans le consentement écrit préalable de First Sentier Investors.

Nous communiquons et exerçons nos activités par le biais de différentes entités juridiques à différents endroits. Ce document est communiqué dans les zones géographiques suivantes :[1]

• dans l’Espace économique européen, par First Sentier Investors (Ireland) Limited, autorisée et réglementée en Irlande par la Banque centrale d’Irlande (n° d’imm. CBI C182306 ; siège social au 70 Sir John Rogerson’s Quay, Dublin 2, Irlande ; n° d’imm. de société 629188)

• au Royaume-Uni par First Sentier Investors (UK) Funds Limited, autorisée et réglementée par la Financial Conduct Authority (n° d‘imm. 2294743 ; siège social à Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB)

Dans la mesure autorisée par la loi, MUFG et ses filiales ne sont responsables d’aucune perte ou d’aucun dommage résultant de la confiance accordée à une quelconque déclaration ou information mentionnée dans le présent document. Ni MUFG ni aucune de ses filiales ne garantissent la performance d’un produit d’investissement mentionné dans le présent document ou le remboursement du capital. Les investissements auxquels il est fait référence ne sont pas des dépôts ou autres passifs de MUFG ou de ses filiales, et sont soumis au risque d’investissement, notamment à la perte de revenus et du capital investi.

©First Sentier Investors Group

[1] Si les documents seront mis à disposition dans d’autres lieux, demandez conseil à notre département Conformité Réglementaire.