首域盈信全球新興市場策略 - 五年回顧

基金經理問答

你在何時加入投資行業?投資組合管理工作有甚麼吸引你?

我踏入職場已經超過18年,最初我是一個發達市場的消費行業分析師。那份工作是在投資界發展的理想起點,原因是消費行業涉及的範圍極廣,我可藉此在不同的細分行業中累積經驗,並接觸各式各樣的公司。

透過專注研究發達市場,我得以從持份者的角度全面了解企業,從而建立良好基礎。在這段期間,我認識到不同企業的文化、價值鏈及各公司與社會的相互影響。我也能觀察企業在不同層面上的最佳實踐,例如長線股東策略、企業管治標準及員工獎勵計劃方式。

於2007年,我專攻亞洲市場,並於之後數年開始分析全球新興市場。由於當時不少環球消費企業均在發展程度較低的地區找到增長機遇,因此順理成章地我亦開始留意全球新興市場。於2001年至2010年的十年間,個別亞洲經濟體的增長速度冠絕全球。舉例來說,中國及印度的國內生產總值年均增長率便分別高達10%及7%1,可見該地區發展迅速,資金不斷東流。

1 資料來源:https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG

你是怎樣建立你的投資理念?過去18年間又有有何轉化?

我很幸運,年輕時已遇到很好的職場導師,他們教我要採取均衡的策略、保持謙卑的心及切勿輕視市場。我的想法也受幾本投資著作所影響,包括巴菲特每年寫給股東的信和《窮查理的普通常識》(Poor Charlie’s Almanack: The Wit and Wisdom of Charles T. Munger),這些都記載了有關企業及投資的寶貴見解。

我也喜歡閱讀關於歷史及政治制度的書籍,例如阿齊默魯(Acemoglu)及羅賓遜(Robinson)的《國家為什麼會失敗》(Why Nations Fail)便是一本不可多得的好書。我亦非常推薦索恩戴克(William N. Thorndike Jr)的現代經典著作《非典型經營者的成功法則》(The Outsiders)。這本書介紹了八位非傳統的企業行政總裁,並圍繞他們的資本配置決策,分析這些決定如何為投資者帶來豐厚的回報。

在加入首域盈信後,我發現團隊的投資理念與我自己的投資方針有不少相同之處。作為主動型投資者,我們都會採取由下而上的研究主導方針,以發掘區內最適合投資的企業,而且我們同樣擁有長線思維。

當挑選企業時,你會留意企業管理團隊的哪些特質?

良好的企業管治標準是我們最重視的特質。對我們來說,這是直接的是非題 - 除非企業的管治達到理想水平,否則我們便不會作出投資。假如企業的管理團隊表現欠佳、與股東利益不一致,或控股股東涉及不誠實行為,企業便會變得不宜投資,故此我們最關心企業管理團隊的盡責管理水平。 簡而言之,我們不會容忍企業的管理層出現誠信問題或違背股東利益。

其次,我們亦會致力發掘營運表現出色及資本配置妥當的企業。我們會留意企業管理者能否獨立思考、放眼長線及避免隨波逐流。透過細心分析管理層的往績,我們可以判斷企業能否持續善用資本,締造可觀的遞增回報。最後,我們還會評估企業有否建立良好的文化,有否照顧一眾持份者的利益,包括企業經營所在的環境及整體社會。

你能介紹一下投資組合的構建流程嗎?你是怎樣構思出新的投資理念?

當我在2016年加入首域盈信時,我有充足的時間融入團隊及認識公司的文化。在這段期間,我不斷了解團隊的亞洲、大中華及印度策略,並熟悉我們所投資的企業。一年後,我們於2017年12月推出了首域盈信全球新興市場核心策略。按照團隊的投資理念,我們挑選出最具潛力的40至45間企業。

我們會持續約見企業,並作出最新的選股。每年,我們的團隊都會進行超過1,500次會議,以了解每間企業及他們所面對的風險和機遇。透過這些會議,我們希望發掘出值得買入及持有最少3至5年的優質公司。我們只採取由下而上的投資方針,從零開始構建投資組合。換言之,我們不會考慮個別資產相對於指數的比重。

剛才也提到,企業的管理質素是我們最重視的一環。除此以外,我們還會評估企業的業務、財務狀況及估值。我們期望投資對象的銷售增長及定價能力高於平均、擁有強勁的現金流及良好的資產負債狀況,最好更是經營進入門檻較高的行業,而且競爭前景明朗。

基於上述因素,我們相信投資組合所持有的企業是新興市場上最優質的公司,並有望帶來持續及明顯的中長期現金流增長。

1按簡單平均法計算。2股東總回報的複合年均增長率。3每股賬面值。4每股股息的複合年均增長率。

資料來源:公司報告及網站、首域盈信資產管理,截至2022年9月30日。股東總回報按本地貨幣計算(自2012年9月30日至2022年9月30日,或自首次公開發售日期起計)。上述討論的企業均為截至2022年9月30日首域盈信全球新興市場核心策略的持股,而且符合上文的行業/企業分類定義。每個分類已挑選出兩間主要持股企業,並可能包括更多投資組合持股。本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。由於以四捨五入的方法計算,數字總和未必等於100%。過去表現並非日後表現的指標。

根據你的經驗,是否有個別全球新興市場的股票能帶來更高的回報?你又會否完全避開某些市場?

印度大概是我們找到最多投資機遇的市場。當地的企業質素不錯,每個行業都能提供大量投資選擇。以印度的私營銀行業為例,我們買入的ICICI Bank、HDFC Bank及Kotak Mahindra Bank均擁有不俗的股本回報率。雖然整體經濟面臨挑戰,該三間銀行仍能擴大貸款及存款業務。鑑於印度超過一半人口尚未開設銀行賬戶,這些銀行應可迎來龐大的長期機遇。我們團隊的亞洲(日本除外)及印度策略亦廣泛持有該等銀行。

同時,我們也於中國發掘到不少優質企業。中國的市場龐大而具深度,,可供選擇的公司多達5,000間以上。但考慮到投資中國市場存在風險,我們只會買入擁有適當管治架構及出色管理團隊的企業,藉此減少風險。我們近日投資的四川水井坊便是一個好例子。這間中國本地白酒製造商,由帝亞吉歐(Diageo)持有63%股權。帝亞吉歐總部設於英國,是全球酒業龍頭,能夠確保四川水井坊維持良好的管治標準,並為其帶來聲譽優勢。

另一方面,縱使南非及巴西的宏觀經濟及政治環境充滿挑戰,我們依然看好當地市場。就像其他經營環境惡劣的地區一樣,南非及巴西還是有不少企業具備出色的資本增長往績。舉例來說,在南非的經濟發展遇上障礙時,當地的頂尖私營銀行Capitec Bank便成功逆流而上,原因是其管理團隊擁有卓越的執行能力,他們奉行以客為先的思維,持續推動創新並能善用規模效益。再者,由於大型企業擔心利潤池受損,以致未能迅速應對變化,也形成有利該行的市場結構。

至於巴西,在經歷十多年的經濟動盪及政局不穩後,近年企業的估值妨礙投資者從當地的高風險環境中賺取利潤。有見及此,我們嚴守投資紀律,直至最近都只是持有極少投資。不過,在不久前的市場拋售潮後,個別企業的估值處於合理且吸引的水平。因此,我們在經過長期觀察後,買入了當地頂尖軟件公司TOTVS的少量股票。 該公司是巴西主要的企業資源規劃軟件供應商,市場佔有率約達50%。

相反,我們避開了俄羅斯、以及其他政治環境不宜投資的國家,或宏觀因素過於負面的地區,例如土耳其。即使是在俄烏衝突爆發前,我們亦已經很多年未有買入任何俄羅斯企業。由於政府不斷出手干預,加上當地公司的結構複雜難明、資產負債狀況欠佳及管理層決策缺乏透明度,我們不易在俄羅斯找到值得投資的優質企業。

首域盈信全球新興市場的投資組合與市場上其他同類策略有何不同?

我們的投資組合包含我們高度看好的企業,而且相對集中。在首域盈信全球新興市場核心策略中,我們只投資了41間企業,約73%資產集中於20大持股中。我們傾向買入中型市值的企業,原因是已建立成功業務模式的小型公司具有較強的增長能力,且不會受到大數定律所限制。

整體而言,我們所投資的企業擁有理想的已動用資本回報率、較強的現金產生能力及穩健的資產負債狀況,長遠能夠帶來吸引的增長機遇。我們的分析顯示,該類企業的加權平均盈利年均複合增長率高達13%至15%。

過去五年策略的表現如何?

策略的成績不俗,我們對回報感到滿意。然而,我們也曾犯下了一些錯誤。例如,在2019年,阿根廷大選令當地的混亂局勢加劇,情況變化莫測。在通脹恐慌及貨幣貶值下,銀行業受到嚴重的衝擊。

當時,我們持有阿根廷銀行Grupo Financiero Galicia。我們曾與該行的行政總裁及多名高級管理團隊成員開會,並非常欣賞他們的文化及穩固的業務根基。在先前五年,該行的股本回報率平均達到37%。此外,受惠於存款業務的良好發展,該行的業績也相當出色。可惜,儘管該行的營運表現不俗,強勁的貨幣不利因素逼使我們需要虧本出售股份。結果,該行成為策略成立以來表現最差的企業。

在疫情期間,我們在發展中國家投資的服務業企業同樣遇到挑戰。當時我們仍然相信利好的人口結構、城市化趨勢及生產力提升將為服務業帶來長遠吸引力,但現實是該類國家只有較少資源對抗疫情,同時拖慢了餐飲及旅遊業等行業復甦。

好消息是,這五年來我們持有的MercadoLibre成績出眾,成為帶動回報最高的企業之一。MercadoLibre是拉丁美洲首屈一指的電商企業,最近五年的銷售增長接近八倍。於2017年至2022年間,公司的自由現金流更從2億美元上升五倍至估計達10億美元,推動同期的股東總回報年均複合增長率達到28%。

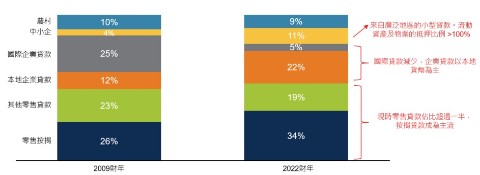

另外,ICICI Bank及青島啤酒同樣交出漂亮的成績表。我們於2019年買入ICICI Bank,當前我們曾與該行新上任的行政總裁Sandeep Bakhski見面,並留意到公司改變以往進取及銷售主導文化,例如退出高風險貸款市場、簡化員工獎勵架構,以及引入質素較高的獨立董事,藉此取代大部分董事會成員。之後,ICICI Bank的貸款增長驚人、資產質素得到提升,而且回報亦見改善。

ICICI Bank的低風險貸款比重提高

ICICI Bank的貸款組合

資料來源:公司資料

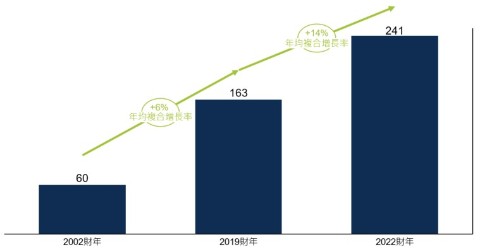

儘管疫情肆虐,近期的每股賑面增長大幅改善

ICICI Bank的每股賑面值(印度盧比)

資料來源:公司資料

至於青島啤酒,我們首域盈信團隊對其絕不陌生,該公司更是我們中國投資組合的長期投資對象。早於2019年,我們的全球新興市場投資組合便買入了青島啤酒。作為中國歷史最悠久及最著名的啤酒品牌之一,青島是在策略投資者買入中國國有企業股份其後經歷企業擁有權改革的典型例子。在大多數情況下,擁有權改革均有助提高股東回報,原因是新加入的投資者可以委任董事會成員,並實施管理層購股權制度,以支持企業改善表現。

在實行私有制的首十年,青島啤酒專心建立品牌。近年,公司的策略重心轉移至追求效率及盈利能力。為了達成目標,公司關閉部分廠房及推出高檔產品,例如青島純生、IPA及皮爾森啤酒等,試圖趕上中國啤酒市場的高檔化浪潮。憑藉上述措施,青島的毛利率有所提高,而且產品銷量及售價上升,帶動純利增長加快。

未來五年,全球新興市場為何值得投資?目前的估值水平有多吸引?

我們相信投資組合中的企業擁有卓越的長遠增長前景,而且現時的估值相當吸引(特別是中國企業和相比起美國市場)。該類優質企業的管理團隊往績良好,並具備競爭優勢,足以把握新興市場的長期及持續趨勢。

隨著印度經濟正規化、南非持續發展金融服務,以及企業資源規劃軟件於巴西日益普及,市場將會湧現大量增長機遇。不過,大市指數一般未能充分反映該類企業,故此,我們認為由下而上的主動型投資方針將可大幅提升投資表現。

當前的形勢也許對新興市場資產類別構成挑戰,可是優秀的管理團隊總會找到方法,為放眼長線的股東帶來非凡回報。我們相信我們所投資的企業不單擁有穩健的現金流及資產負債狀況,更展現出抵禦風暴的能力。

與此同時,我們亦重視長遠發展。在發掘高質素企業的過程中,我們重點留意企業是否採用可持續的業務模式,以便在整個商業週期,而非短短一至兩年內維持吸引力。假如我們確定企業值得投資,我們便不會隨便賣出。在我們眼中,長期持有股票,以發揮複息效應,比嘗試捕捉市場時機更為可取。

總結

我很榮幸能在投資界工作,投入時間研究企業,並將最好的構思融入投資組合。首域盈信的成員均熱愛投資,和志同道合的同事一起工作,大家互相配合,每日都充滿樂趣。

我們的團隊從不自滿,每個人都專注於相同的目標,致力發掘最值得投資的企業,為客戶帶來豐厚的絕對回報。此外,團隊的成員亦會避免自我中心。我們的團隊架構簡單,鼓勵成員將團隊放在第一位。我認為,這種獨特的文化是我們的長期競爭優勢之一。

資料來源:企業數據來自公司的年度報告或其他投資者報告。財務指標及估值來自FactSet及彭博。截至2022年11月30日或另行註明。

免責聲明

本文件所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源投資(「首源」)認為可靠的來源,而且在發表本文件時為準確的資料,首源並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本文件而直接或間接引致的損失承擔任何責任。

本文件僅供一般參考,並不可視為提供全面的資料或特別建議。本文件所述意見為發件人在發表報告時的觀點,並不一定為首源的觀點,並可隨時予以修訂。本文件並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本文內容,及/ 或有關資料所載的任何事宜為行事基礎。未經首源投資預先同意,不得複製或傳閱本文件的全部或部分資料。本文件只可於符合相關司法管轄區的適用法例下使用及/ 或收取。

本文件如提述個別證券,只為作說明用途,不應視為買入或賣出該證券的建議。本文提述的所有證券可能或可能不會在某時期成為首源投資投資組合的部份持倉,而持倉可能作出變動。

於香港,此文件由首源投資(香港)有限公司發行,並未經香港證監會審閱。首源投資及首域盈信資產管理為首源投資(香港)有限公司的商業名稱。

首源投資(香港)有限公司是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG 及其附屬公司對本文件包含的任何聲明或信息概不負責。MUFG 及其任何附屬公司均不保證本文中提及的任何投資或公司的業績或履行償還資本。本文中提及的任何投資並不是對MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。