中國股票:質素及耐性是致勝關鍵

於一系列三篇通訊中的第二篇,我們的管理合夥人兼首域盈信中國增長策略首席基金經理劉國傑先生,藉著今年是策略成立的30週年,與我們探討堅守長線思維及估值紀律的重要性。

在職場的20多年間,我學到了兩大重點。第一是要專注於由下而上的分析,並長期持有優質的企業。在1990年代末的亞洲金融危機、2000年代初的科網股泡沫爆破潮及2008年的全球金融危機中,我親身見證著市場情緒變得極其正面或負面。不過,企業能否提高盈利或資產淨值,繼而創造價值,才是主要的長期股價推動因素。

至於我學到的第二課,則是要堅守紀律,避免被貪婪或恐慌情緒所控制。我曾經見過某個市場的市盈率升至60倍,然後跌至5倍。有鑑於此,當恐慌籠罩市場時,我們更加需要大膽行事,而在市場陷入非理性的牛市時,我們應該採取審慎的態度。

要拒絕隨波逐流並不容易,尤其是在美國大幅加息、俄烏爆發衝突、中國房地產市場疲弱及防疫封城措施持續之際。我們不是宏觀投資者,也不能預測上述事件的發展。然而,縱使每次的危機都不一樣,背後的原因往往都是與人性有關。

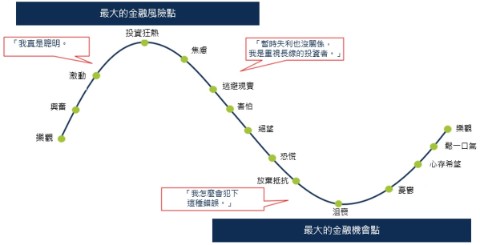

下圖正好能解釋上述觀點。從去年中國股市的情緒變化中,我們發現市場接近谷底多於見頂,因此我們增持了相對看好的核心持股。

我們處於市場周期的什麽階段?

嚴守紀律的重要性

資料來源:首域盈信資產管理

重視質素,採用由下而上的投資方針

我們投資流程的獨特之處,在於我們會花大量時間與企業的管理層會面。每年,我們都會舉行超過1,500次會議。我們不依賴複雜的財務模型,而是嘗試於企業的競爭護城河 (competitive moat)、盈利增長可持續能力及管理層的誠信的層面作出了解。作為對企業信心的測試,我們會思考在股價減半的情況下,我們會否增持股票。

由於近日市場充斥不利因素,我們繼續約見企業,了解他們的應對之道。我們相信,優質企業往往能在挫折中成長,就像於2008年經歷三聚氰胺醜聞後的中國蒙牛,以及在全球金融危機衝擊美國樓市後的創科實業一樣。

我們對企業質素的重視,同樣有助避免損失。如果企業的管理層並非誠實可靠,他們將會想盡辦法剝削少數股東。過往,中國便曾爆出多宗醜聞,例子包括超大現代農業、國美、瑞幸咖啡及最近的恒大集團等。

上述事件均涉及虛假的財務記錄、內幕交易或行賄行為,反映企業管理層缺乏誠信。此外,我們亦會留意蛛絲馬跡及仔細了解公司的文化,以便在企業會議上清楚評估情況。例如,我們會觀察企業領導者是否獨攬大權、公司有否善待僱員及關心整體社會。對我們來說,假如企業虧待其他持份者,便是明顯的危險訊號。

堅持長線投資

正如下圖所示,企業的長遠股價最終會受到盈利增長所推動。我們需要保持耐心及信心,以賺取豐厚的投資回報。當我們經挑選後作出投資,便會長期持有股份,而我們投資組合的十大持股全都超過十年。就像俗語所謂,「關鍵在於長期持有股票,而非捕捉市場時機」。

以招商銀行為例,該行自2006年來港上市後,多年來股價停滯不前。不過,在其後的全球金融危機及不良貸款引起的憂慮下,該行的盈利及股價卻出現增長,長期表現超越大部分中國的銀行。究其原因,這主要是因為招商銀行建立了審慎管理風險的往績,而且毋須依賴外來資金帶動資產自然增長。有見及此,早前我們趁該行的估值變得吸引,作出增持。

2007年後的招商銀行股價及盈利表現

資料來源:Factset、首域盈信資產管理(截至2023年2月)

同樣地,我們自2005年起成為騰訊的股東,該公司的長期表現相當不俗。我們一直認為,騰訊的管理層穩健務實,他們不單持續專注於用戶體驗及發揮超越同儕的執行能力,更能透過微信等主要應用程式建立並鞏固其強大的優勢。儘管騰訊規模龐大,難以延續昔日的高速增長,但考慮到現有應用程式的盈利潛力,未來三至五年騰訊的每年銷售增長料將達到10%至15%。因此,我們認為最近的投資情緒低迷,反而是入市的好時機。

騰訊的微信應用程式有望帶來盈利,而且股價處於歷史低位

每小時廣告收入(美元)

市賬率

資料來源:Factset、北京貴士、摩根士丹利、首域盈信資產管理(截至2023年2月)。

嚴守估值紀律

除了重視質素及長線投資外,我們還將估值紀律融入投資理念之中。在實際投資時,嚴守估值紀律並非易事。幸好,我們的團隊經歷了多個經濟週期,也見證過市場在極端的悲觀中浴火重生。當我們事後回想,往往發現最佳的入市時機往往是在經濟最低迷的時期出現,例如2003年的沙士期間。

作為投資者,我們需要考慮與主流相反的觀點。舉例來說,現時房地產行業的投資氣氛偏向負面,限制新投資及供應數目。換言之,當需求上升時,市場可望出現新機遇。另一個例子是中國的「共同富裕」政策,有關措施為教育、互聯網、醫療保健及房地產行業帶來更嚴格的監管標準。然而,我們認為企業的股價早就反映了監管上的挑戰。事實上,各項監管措施反而有助改善行業情況。在此環境下,企業需要更嚴格地控制開支,而業務實力較強的公司將可提高市佔率。

估值紀律另一範疇,就是要避開受市場熱烈追捧的領域。我們的團隊經驗豐富,故此我們會保持謹慎及採取半信半疑的心態。在部分人眼中,我們的做法可能存在問題,可是我們相信,採取保守的態度利多於弊。舉例來說,憑藉上述的方針,我們便成功避開了產生虧損的互聯網及電動車公司。縱然我們會錯過投資熱潮帶來的升勢,在市場氣氛逆轉時,我們卻能有效地保住資金。

總結

中國的政策一向模糊不清,為市場帶來意外和波動。往往只有在事過境遷後,我們才會知道市場是否已經見底。正因如此,在一切塵埃落定之前,我們將繼續堅守奉行投資紀律。我們會專注於企業質素、維持長線投資方針及對其他團隊成員的看法提出質疑,以免被貪婪及恐慌情緒所支配。

資料來源:企業數據來自公司的年度報告或其他投資者報告。財務指標及估值來自FactSet及彭博。截至2023年2月或另行註明。

相關閱讀

- 文章

- 8 分鐘

免責聲明

投資涉及風險,過去表現並不反映未來表現。請參閱有關基金的發售文件以了解詳情(包括風險因素)。本文件所載資料來自首源投資(「本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源投資(「首源」)認為可靠的來源,而且在發表本資料時為準確的資料,首源並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內, 首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為 首源的觀點, 並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及/或有關資料所載的任何事宜為行事基礎。未經首源投資 預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及/或收取。

本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。

首源投資及首域盈信資產管理 是首源投資 (香港)有限公司的商業名稱。首源投資 (香港)有限公司是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團 (“MUFG”) 擁有。首源投資在不同司法管轄區內有多間公司。

MUFG及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。