RISIKOFAKTOREN

Bei diesem Dokument handelt es sich um Finanzwerbung in Bezug auf FSSA Indian Subcontinent Strategy. Diese Informationen richten sich ausschließlich an professionelle Anleger innerhalb des EWR und andernorts, wo dies gesetzlich zulässig ist. Eine Anlage geht mit bestimmten Risiken einher, unter anderen mit den folgenden:

- Der Wert von Anlagen und daraus erzielte Erträge können sowohl sinken als auch steigen und sind nicht garantiert. Anleger erhalten unter Umständen einen wesentlich geringeren als den ursprünglich investierten Betrag zurück.

- Währungsrisiko: Dieser Fond investiert in Vermögenswerte, welche in anderen Währungen notiert werden. Änderungen an Währungskursen wirken sich auf den Wert von Anlagen aus, die auf andere Währungen lauten. Entscheidungen von Regierungen zur Währungskontrolle könnten den Wert der Anlagen des Fonds beeinträchtigen und den Fonds veranlassen, die Rücknahme seiner Anteile aufzuschieben oder auszusetzen.

- Risiko des indischen Subkontinents: Anlagen an den Märkten des indischen Subkontinents gehen unter anderem mit rechtlichen, regulatorischen und wirtschaftlichen Risiken einher. Die Wertpapiermärkte des indischen Subkontinents können einer größeren Ungewissheit unterliegen als Anlagen in stärker entwickelten Ländern.

- Länderrisiko / Spezifisches Regionenrisiko: Anlagen in einem einzelnen Land oder einer spezifischen Region können riskanter sein, als Anlagen in verschiedenen Ländern oder Regionen. Anlagen in einer höheren Anzahl von Ländern oder Regionen helfen, das Risiko zu streuen.

Risiken im Zusammenhang mit kleineren Unternehmen: Anlagen in kleineren Unternehmen können riskanter sein und schwieriger zu erwerben oder veräußern sein als Anlagen in größeren Unternehmen.Weitere Angaben über dieUnternhemen, die diese Informationen herausgeben, und die erwähnten Fonds entnehmen Sie bitte den Allgemeinen Geschäftsbedingungen und dem Abschnitt „Wichtige Informationen“ weiter unten.

Eine vollständige Beschreibung der Bedingungen einer Anlage und ihrer Risiken entnehmen Sie bitte dem Prospekt und den Wesentlichen Informationen für den Anleger (KIID) für jeden Fonds.

Sollten Sie Zweifel über die Eignung unserer Fonds für Ihre Anlagebedürfnisse haben, wenden Sie sich bitte an einen Anlageberater.

Ansichten des indischen Fondsmanagers

Als Bottom-up-Anleger hält das FSSA-Team jedes Jahr weit über 1.500 Meetings ab, um die Fähigkeiten der Unternehmensleitungen und die Stärke der von ihnen geführten Geschäftsmodelle einzuschätzen. Diese monatlichen Manageransichten basieren auf den Gesprächen des Teams mit der Unternehmensleitung und der anschließenden detaillierten Analyse.

Preismacht

Jedes Unternehmen, mit dem wir dieser Tage sprechen, erzählt uns von dem Kostendruck, dem es ausgesetzt ist, der sich aus steigenden globalen Rohstoffpreisen ergibt. Die heimischen Stahlpreise sind bis Februar 2021 um 35 % im Jahresvergleich, Kupfer um mehr als 50 % im Jahresvergleich und Palmöl um mehr als 60 % im Jahresvergleich gestiegen. Indische Unternehmen sind gezwungen, zum ersten Mal seit fast einem Jahrzehnt mit starken Anstiegen der Inputkosten zu rechnen. Wir glauben, dass die Preismacht oft der entscheidende Lackmustest für die Qualität eines Geschäftsmodells ist.

Führende Konsumgüterunternehmen gehen in der Regel gestärkt aus solchen Phasen hervor. Steigende Preise für landwirtschaftliche Rohstoffe steigern die Einkommen in ländlichen Gebieten und stärken die Nachfrage der Verbraucher. Kategorieführer gewinnen Marktanteile von ihren unorganisierten Branchenwettbewerbern, die Schwierigkeiten haben, höhere Kosten an Verbraucher weiterzugeben. Diese führenden Unternehmen gewinnen auch an operativer Hebelwirkung – ihr Umsatzwachstum beschleunigt sich dank höherer Verkaufspreise, während sie Wege finden, diskretionäre Kosten zu senken.

Beispielsweise beschleunigte sich das Betriebsgewinnwachstum von Hindustan Unilever, dem größten Unternehmen für schnelllebige Konsumgüter (FMCG) in Indien, in Zeiten der Inflation der Inputkosten wie GJ08 bis GJ09 und GJ11 bis GJ12. Das Management wird wahrscheinlich auch die aktuelle Phase der Kosteninflation zu seinem Vorteil nutzen, da sich seine Wettbewerbsposition in den letzten Jahren in allen Kategorien weiter verbessert hat. Hero MotoCorp, der Marktführer in der indischen Zweiradindustrie, hat dagegen in Zeiten hoher Inflation typischerweise zu kämpfen.

Verbraucher sind im Einstiegs- sowie im gehobenen Segment, in denen das Unternehmen stark ist, sehr preissensibel. Die Bruttomargen von Hero sanken von 31 % auf 27 % von GJ06 bis GJ12, da es nur einen Teil der Erhöhung der Rohstoffpreise in diesem Zeitraum weitergab. In den letzten zwei Jahren hat das Unternehmen die Preise deutlich angehoben, nachdem neue Sicherheits- und Emissionsnormen erlassen wurden. Sein Management steht nun vor der schwierigen Wahl zwischen dem Schutz seines Volumens und seiner Rentabilität. Wir besitzen Aktien von Bajaj Auto im Portfolio, das mit einem ähnlichen Dilemma für das indische Zweiradgeschäft konfrontiert sein wird. Im Laufe der Jahre hat es Bajaj jedoch geschafft, sein Geschäft in mehrere Segmente und Regionen zu diversifizieren, was Bajaj hilft, seine Margen besser zu verteidigen als seine Konkurrenz.

Die meisten unserer Portfoliounternehmen haben hohe Bruttomargen, was bedeutet, dass sie im Vergleich zu Unternehmen mit niedrigeren Bruttomargen eine kleinere Preiserhöhung vornehmen müssen, um ihre Rentabilität aufrechtzuerhalten. Sie haben auch die Fähigkeit gezeigt, ihre Rentabilität in inflationären Umgebungen über Jahrzehnte zu schützen und sogar zu verbessern. Darüber hinaus haben diese starken Geschäftsmodelle während der Inflationszeiträume höhere Marktanteile. Wir sind zuversichtlich, dass sie auch im aktuellen Zeitraum ähnliche Ergebnisse erzielen werden.

Godrej Consumer Products

Wir sind seit vielen Jahren Aktionäre von Godrej Consumer Products. In den letzten zwei Jahrzehnten war es eines der besten Verbraucherunternehmen in Indien und erzielte eine annualisierte Rendite von 30 % für seine Aktionäre. Allerdings hat das Geschäft in den letzten Jahren aufgrund einer Kombination aus schwacher Verbrauchernachfrage in jedem seiner Märkte und Fehltritten des Unternehmens Schwierigkeiten gehabt. Es hat neue Führungskräfte ernannt, deren Handlungen auf eine neu entdeckte Energie hindeuten, um auf das Wachstumspedal zu treten und zu ändern, was nicht funktioniert hat. Wir haben kürzlich mit den Leitern der Geschäftsbereiche von Godrej Consumer Product in jedem seiner Schlüsselmärkte gesprochen – Indien, Indonesien und Afrika.

Indien ist der Schlüsselmarkt des Konzerns und trägt zu 70 % zum Betriebsgewinn bei. Die Verbrauchernachfrage wurde hier durch wiederholte makroökonomische Störungen (Demonetisierung, Waren- und Dienstleistungssteuer, die Krise der nicht im Bankensektor verorteten Finanzunternehmen und jetzt Covid) beeinträchtigt. Auch Godrejs Innovationstempo war in den letzten Jahren zurückgegangen. Dies scheint sich zu ändern. Das Unternehmen hat neue Produkte wie Geschirrspülmittel, Toilettenreiniger und Bodenreiniger auf den Markt gebracht, da die Nachfrage der Verbraucher nach diesen Kategorien zunimmt. Es erweitert auch den Vertrieb in ländlichen Gebieten und hat engagierte Teams geschaffen, um sich auf aufstrebende Kanäle wie E-Commerce zu konzentrieren. Diese Initiativen deuten auf einen erneuten Wachstumsdurst hin, der in den letzten Jahren fehlte.

Seine internationalen Geschäfte wurden durch Fusionen und Übernahmen aufgebaut. In Indonesien hat Godrej seine Gewinne kontinuierlich gesteigert, indem es in einem schwachen Marktumfeld Marktanteile gewonnen hat. Dieses stetige Wachstum sollte anhalten, da es seine Präsenz im lukrativen allgemeinen Handelskanal ausweitet und in große neue Kategorien wie Hygieneprodukte eintritt. Sein Vorstoß in Afrika durch mehrere Übernahmen, die über ein Jahrzehnt getätigt wurden, war eine Quelle erheblicher Enttäuschung. Hier hat sich jedoch eine wichtige Veränderung ergeben, da Dharnesh Gordhon, der ehemalige CEO von Nestle Nigeria, im letzten Jahr in die Führungsriege des afrikanischen Geschäfts von Godrej berufen wurde. Er treibt Veränderungen in jedem Aspekt des Geschäfts voran, von der Preisgestaltung über den Vertrieb, die Fertigung bis hin zur Talentrekrutierung. Dharnesh hatte bei Nestle ähnliche Veränderungen erfolgreich geleitet. Diese Initiativen haben das Potenzial, die Gewinne von Godrej Africa von einer niedrigen Basis um das Mehrfache zu steigern.

Vorübergehende schwierige Phasen in von Natur aus starken Unternehmen bieten oft die attraktivsten Anlagemöglichkeiten.

Godrej ist in stark unterpenetrierten und bargeldgenerierenden Kategorien tätig. Das Wachstum, das in den letzten Jahren fehlte, dürfte nun wieder zurückkehren. Nach diesen Engagements hat sich unsere Überzeugung für den Investment Case unserer Beteiligungen erhöht.

Die zweite Covid-19-Welle in Indien

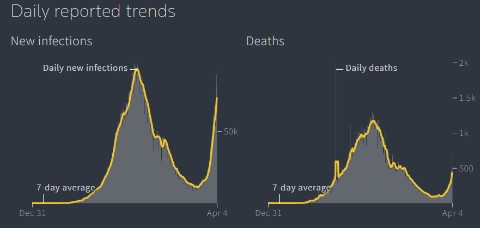

Indien begann das Jahr 2021 inmitten eines optimistischen Umfelds. Anfang des Jahres hörten wir, dass das Leben unserer Freunde und Familien langsam wieder zur Normalität zurückkehrte und die aktiven Fallzahlen von Covid-19-Infektionen einen stetigen Rückgang verzeichneten. Einige Kommentatoren deuteten sogar an, dass Indien eine Herdenimmunität erreicht habe, was jetzt lächerlich klingt. Auch die Verbrauchernachfrage war kategorienübergreifend stark. Doch seit Mitte Februar sind die neuen Covid-19-Fälle von rund 10.000 täglich auf mittlerweile mehr als 93.000 (Stand: 4. April) gestiegen, ähnlich wie bei ihrem vorherigen Höchststand von 98.600 täglichen Fällen im September.

Quelle: Reuters, Stand: 4. April 2021: https://graphics.reuters.com/world-coronavirustracker- and-maps/countries-and-territories/india/

Die Geschwindigkeit des aktuellen Anstiegs ist besorgniserregend – die Zunahme der täglichen Fälle von 10.000 auf 90.000 hat nur halb so lange gedauert wie im letzten Jahr. Auch die Sterberaten dürften mit einer Verzögerung steigen. Es gibt jedoch zwei entscheidende Unterschiede zwischen den beiden Wellen der Pandemie. Der Bundesstaat Maharashtra allein macht mehr als die Hälfte der täglichen Neuinfektionen aus und die fünf wichtigsten Bundesstaaten machen 70 % aus. Aufgrund der hohen Fallkonzentration in einigen Städten und Staaten werden Eindämmungsmaßnahmen lokalisiert. Es wurden keine groß angelegten regionalen oder nationalen Lockdowns angekündigt. Die Impfkampagne beschleunigt sich ebenfalls, nachdem die Regierung private medizinische Einrichtungen zur Teilnahme am nationalen Impfprogramm zugelassen hat. Inzwischen wurden über 75 Millionen Impfstoffdosen verabreicht.

Unsere Gespräche mit Portfoliounternehmen haben deutlich gemacht, dass sie gut positioniert sind, um mit den Auswirkungen der zweiten Welle des Virus auf ihre Geschäfte umzugehen. Sie haben effektive Möglichkeiten für ihre Mitarbeiter geschaffen, aus der Ferne zu arbeiten und mit ihren Kunden, Lieferanten und Vertriebspartnern zu interagieren, wenn keine persönliche Kommunikation möglich ist, und sie haben ihre Bilanzen während der beispiellosen Abriegelung im letzten Jahr gestärkt. Sie sind aus der Disruption mit stärkeren Marktpositionen hervorgegangen. Wir achten nicht zu sehr auf die Quartalsergebnisse, aber wir haben festgestellt, dass unsere Unternehmensbeteiligungen in den Quartalszahlen, die durch die höchste Unsicherheit des letzten Jahres gemeldet wurden, eine inhärente Resilienz von Management und Geschäftsmodell aufweisen, was unsere Überzeugung von ihrer Fähigkeit, mit den Risiken, die sich aus dem Anstieg von Infektionen ergeben, erfolgreich umzugehen, erhöht hat. Wir würden jeden Rückgang der Aktienkurse, der sich aus der zweiten Welle von Covid-19 ergibt, als eine attraktive Gelegenheit ansehen, unsere Bestände zu erhöhen.

Quelle: First Sentier Investors, Stand 31. März 2021. Der Fonds ist ein Teilfonds von First Sentier Investors Global Umbrella Fund Plc mit Sitz in Irland.

Kumulierte Wertentwicklung in USD (%)

Wertentwicklung im Kalenderjahr in USD (%)

Vermögensaufteilung (%)†

Land

Sektor

Top-10-Unternehmensbeteiligungen (%)

Aktuelle Einblicke

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu Informationszwecken erstellt; es soll nur eine Übersicht über das behandelte Thema geben und gibt nicht vor, vollständig zu sein. Bei den zum Ausdruck gebrachten Meinungen handelt es sich um die Meinungen der Verfasserin zum Zeitpunkt der Veröffentlichung, die sich mit der Zeit ändern können. Dieses Dokument stellt keine Anlageberatung und/oder Empfehlung dar und darf nicht als Grundlage für Anlageentscheidungen herangezogen werden. Dieses Dokument ist keine Angebotsunterlage und stellt weder ein Angebot noch eine Aufforderung oder Anlageempfehlung dar, Wertpapiere, Aktien, Anteile oder andere Beteiligungen zu vertreiben oder zu kaufen oder einen Anlagevertrag abzuschließen. Niemand sollte sich auf den Inhalt verlassen und/oder auf der Grundlage von in diesem Dokument enthaltenem Material handeln.

Dieses Dokument ist vertraulich und darf ohne unsere vorherige schriftliche Einwilligung weder ganz noch in Teilen in irgendeiner Form oder auf irgendeine Weise kopiert, vervielfältigt, verbreitet oder weitergegeben werden. Die in diesem Dokument enthaltenen Informationen stammen aus Quellen, die wir zum Zeitpunkt der Veröffentlichung für zuverlässig und zutreffend halten. Wir geben jedoch weder ausdrücklich noch stillschweigend irgendeine Zusicherung oder Garantie für die Angemessenheit, Richtigkeit oder Vollständigkeit dieser Informationen. Wir übernehmen keinerlei Haftung für Verluste, die direkt oder indirekt aus der Nutzung dieser Informationen entstehen.

Jede Erwähnung von „wir“, „uns“, „unser“, „unsere“, „unserem“ oder „unseren“ bezieht sich auf First Sentier Investors.

In Großbritannien herausgegeben von First Sentier Investors (UK) Funds Limited, die von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 143359). Eingetragener Sitz: Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB, Nr. 2294743. Im EWR herausgegeben von First Sentier Investors (Ireland) Limited, die in Irland von der Central Bank of Ireland für die Annahme und Übermittlung von Aufträgen zugelassen wurde und beaufsichtigt wird (Register-Nr. C182306). Eingetragener Sitz: 70 Sir John Rogerson’s Quay, Dublin 2, Irland, Nr. 629188. Außerhalb Großbritanniens und des EWR herausgegeben von First Sentier Investors International IM Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 122512). Eingetragener Sitz: 23 St. Andrew Square, Edinburgh, EH2 1BB, Nummer SC079063.

Bei bestimmten Fonds, die in diesem Dokument erwähnt werden, handelt es sich um Teilfonds von First Sentier Investors Global Umbrella Fund plc, einem in Irland eingetragenen Umbrellafonds („VCC“). Ausführlichere Informationen können dem Verkaufsprospekt und den wesentlichen Anlegerinformationen der VCC entnommen werden, die kostenlos schriftlich wie folgt erhältlich sind: Client Services, First Sentier Investors, 1 Grand Canal Square, Grand Canal Harbour, Dublin 2, Irland oder telefonisch unter +353 1 635 6798, montags bis freitags zwischen 9 und 17 Uhr (Ortszeit Dublin), oder auf www.firstsentierinvestors.com. Telefonanrufe können aufgezeichnet werden. Der Vertrieb oder Kauf von Anteilen an den Fonds oder der Abschluss eines Anlagevertrags mit First Sentier Investors kann in bestimmten Rechtsgebieten eingeschränkt sein.

Repräsentant und Zahlstelle in der Schweiz: Repräsentant und Zahlstelle in der Schweiz ist BNP Paribas Securities Services, Paris, Succursale de Zurich, Selnaustrasse 16, 8002 Zürich, Schweiz. Relevante Dokumente sind wie folgt erhältlich: Der Prospekt, die wesentlichen Anlegerinformationen (KIID), die Satzung sowie die Jahres- und Halbjahresberichte können kostenlos vom Repräsentanten in der Schweiz angefordert werden.

Die in diesem Dokument erwähnten Organisationen von First Sentier Investors gehören zu First Sentier Investors, einem Mitglied des globalen Finanzkonzerns MUFG. Zu First Sentier Investors gehören mehrere Organisationen in verschiedenen Rechtsgebieten. MUFG und seine Tochtergesellschaften geben keine Garantie für die Wertentwicklung der in diesem Dokument erwähnten Anlagen oder Unternehmen oder für die Rückzahlung von Kapital. Bei den erwähnten Anlagen handelt es sich nicht um Einlagen oder sonstige Verbindlichkeiten von MUFG oder seinen Tochtergesellschaften und diese Anlagen unterliegen Anlagerisiken wie dem Verlust von Erträgen oder investiertem Kapital.

Copyright © (2021) First Sentier Investors

Alle Rechte vorbehalten.