東協市場 - 中產階級的消費勢力

東協1的人口超過6.7億2,中產階級不斷壯大,前景樂觀。該區人口的年齡中位數為30歲,是僅次於印度及中國的第三大勞動人口來源。3當地勞工的收入及消費料將增加,不單有助推動本地經濟,更能形成增長及消費的良性循環。不過,國際貨幣基金組織的數據4顯示,以人均國內生產總值計算,近年東協的收入增長停滯不前。而在我們與企業會面後,亦發現消費開支疲弱乏力。

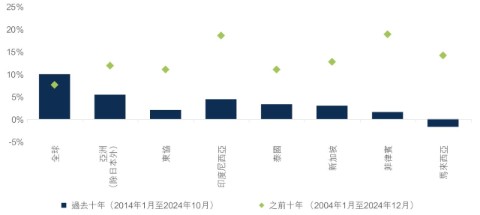

截至2013年底,東協地區投資者的十年年度化回報率達到雙位數。然而,最近的十年,該區的回報乏善可陳,令他們大感失望(見下圖)。東協的經濟發展受挫,主因之一是各行各業無法創造正規的職位。

年度化回報(以美元計)

資料來源:彭博、MSCI、首域盈信資產管理(截至2024年11月18日)。

今年,我們前往印尼、泰國及馬來西亞,與多間企業會面;而他們亦指出市場需求疲弱,經濟出現K型復甦5。中上階層的消費者開支較為穩定,有利非必需消費品企業,例如Mitra Adiperkasa(運動、時裝及餐飲產品零售商)、Ace Hardware(家居裝修用品零售商)及Cimory(知名的高檔乳酪及加工肉類供應商)。6

與此相反,中低階層及以下家庭的處境更加艱難,原因是食品價格大幅通脹、薪酬增長緩慢及職位創造有限,對他們構成更嚴重的衝擊。印尼中央統計局指出,過去五年,該國的中產階級從5,700萬減少至4,800萬,佔全國人口的比例從21%下降至17%。7有關變化影響了我們投資組合內多間企業的需求,包括印尼聯合利華(Unilever Indonesia,個人護理、家居護理及餐飲產品供應商)、Kalbe Farma(處方藥、非處方藥及營養補充劑製造商),以及Multi Bintang(喜力的本地附屬公司,專門為印尼的華人及非穆斯林人口提供產品)。

雖然中國對東協的投資支持該區增長,在本地層面卻造成好壞參半的影響。舉例來說,泰國從中國吸納了大量資金,特別是在電動車行業。在泰國的路上,我們不時會看到中國電動車的大型廣告牌。然而,在泰國的電動車銷量急升之際,企業卻從中國進口更多汽車零件,導致以往活躍的本地汽車零件行業陷入困境。多間泰國企業的管理層均表示,國內經濟缺乏增長,他們擔心本地製造業及職位創造情況。

同樣地,面對中國電動車製造商的競爭,對印尼的本地企業亦構成生死存亡的威脅,豐田汽車的製造商及分銷商Astra便是一個好例子。儘管該公司的股本回報率8處於15%左右的健康水平,其評級仍然遭到下調,現時估值與賬面值相若。唯憑藉強大的混能車產品,Astra的市佔率持續提高。他們相信自己是印尼客戶的理想選擇,原因是當地的充電基建不足,而且車主重視汽車的轉售價值。縱然市場對此感到疑慮,但Astra以出色的業務實力、明智的企業擁有者及穩健的財務狀況贏得我們的信心,使我們繼續看好公司的潛在增長。

在印尼的其他經濟領域上,中國企業亦不斷展開大型基建項目9,例如煉鎳廠及水力發電廠。然而,有關設施未能為本地工人提供足夠的職位。此外,當地市場向比亞迪及字節跳動(即抖音背後的公司)等中國企業開放,同樣妨礙不少行業的發展。這些情況令人思考,當地的政策制定者是否將短期利益置於國家及正規行業的長期發展之上。10

由此可見,宏觀環境欠佳及各項負面消息實在值得擔憂。幸好,我們是採取由下而上方針的投資者,目標是尋找及投資於優質企業。我們持續物色擁有業務實力及出色管理團隊的公司,並願意作出長線投資。由於宏觀環境嚴峻,我們能夠以吸引的估值投資於合適的企業。

以首域盈信東協投資組合為例,我們便買入了Mobile World及Bank of the Philippine Islands。

從電子產品零售商進化成現代的雜貨商

Mobile World(MWG)是越南最大的電子產品零售商,其雜貨銷售業務不斷成長。過去18個月,我們增加對MWG的投資,目前公司已經是首域盈信東協投資組合的十大持股之一。這20年來,MWG建立了卓越的自然增長往績、奉行以客戶為先的文化,而且與核心管理團隊的利益高度一致,使我們留下深刻的印象。我們認為,公司主席Nguyen Duc Tai及其團隊是越南零售業界最出色的企業領袖。

MWG於2004年創辦,最初是手提電話行業的龍頭,其後進軍消費電子產品及電器市場。鑑於上述行業規模龐大、相對零散及欠缺組織,MWG能夠取得超過50%的市佔率,成為行業霸主。在開展業務最初的數年,MWG的管理團隊維持較細的營運規模並採用測試模式。在發現成功的經營方式後,便會迅速擴展業務;而如果他們認為業務無法實現經濟效益,則會停止使用該種經營模式。在最近的會議上,MWG的管理層表示,他們「採取低成本及低風險的方針開展新業務,而不會付錢聘請外界顧問」。歷年來,這套執行策略都能締造佳績。

我們相信,MWG的管理風格重視授權及分權,是公司成功的關鍵。MWG的店鋪經理可以提出新店位置的建議,並選擇他們希望銷售的產品,從而改善店鋪的表現。另外,公司亦會參考客戶的意見,以決定員工的晉升及薪酬,故此各級僱員都會盡力確保顧客感到滿意。MWG的高級管理層認為,這種以客戶為先的思維,最終能夠帶來出色的股東回報。與此同時,如果某間門店無法在六個月的試業期內達到預期的成績,MWG也會果斷地關閉表現欠佳的店鋪。

MWG成功鞏固手機、消費電子產品及家電市場的領導地位後,更於2015年底進軍雜貨零售行業,並開設Bach Hoa Xanh(BHX)連鎖店。這次,Mobile World的目標也是發掘高效的經營模式、結合現代的零售管理及建立規模經濟效應,從而提高盈利能力。然而,雜貨零售市場的規模較大(超過500億美元),加上越南的現代貿易滲透率低於其他東協國家,經營有關業務的困難較多,主要的挑戰來自管理新鮮食品供應鏈及存貨,以及發掘可擴大及賺取盈利的零售模式。

在2021年前,Mobile World的雜貨零售業務快速擴展,而且錄得虧損。在此之後,管理層決定控制增長速度,專注改善單位經濟效益。在醫藥及運動/時裝市場遭遇挫折後,近年他們對資金分配更趨審慎。我們認為此舉正面多於負面,並能加強我們對管理團隊質素及風險意識的信心。

這兩年來,MWG未有開設新店,而且經營效率有所改善,距離收支平衡邁進一步。公司的每店收益大幅增長,我們相信單位經濟效應有望持續,並能隨著業務規模擴大,逐漸提升吸引力。MWG具備建立雜貨零售王國的一切條件,我們期待公司發揮潛力。在東協的其他國家中,我們曾經見證低成本的雜貨零售業龍頭成為市值可觀的大型企業。

積極重整業務及提高市佔的銀行

每次到訪菲律賓,我們都會清楚看到當地的貧富懸殊嚴重、缺乏工業發展及眾多不便之處,例如交通擠塞及機場大排長龍的問題。儘管菲律賓擁有大量年輕人口,人口結構足以構成利好因素,但該國的結構性問題卻是企業推動增長的主要障礙。

話雖如此,當地依然有不少經營完善的公司具備吸引的投資價值。在過往的通訊中,我們曾經提及的Philippine Seven便是其中之一,而另一個例子則是菲律賓第四大銀行(截至2024年6月30日)Bank of the Philippine Islands(BPI)。

於2021年底,BPI經歷領導層變動後,我們便買入了該行。自此,該行逐漸成為我們的主要持股。BPI擁有逾170年歷史,曾經領導菲律賓的銀行界,並以成本效益及資產質素著稱。可惜的是,過往十年,該行的管理欠佳、增長放慢,而且存款市佔率下降,因此落後於BDO Unibank及一眾同業。

於2021年,Jose Teodoro Limcaoco(又稱為TG)出任BPI的行政總裁。他銳意加快該行的增長,目標是將股本回報率提升至15%(五年平均值為11%),引起市場疑慮。TG曾在2015年失落行政總裁一職,這次他決心做出好成績。相比起他的前任,TG較為高調,而且事事親力親為。他經常巡視各省的分行,並更為了解客戶的需要。

在他的領導下,BPI的發展軌跡向好,新客數目增長加快。從2021年起,該行的客戶基礎由850萬人增加至超過1,200萬人,打破十年來的停滯局面,背後全賴該行的數碼業務實力及近期的科技投資。受惠於利率上升,BPI的盈利創下新高。在2023年,該行實現股本回報率達15%的目標,並且維持良好的資產質素。

由於菲律賓的信貸滲透率偏低,我們相信BPI能夠維持發展動力。菲律賓近一半人口仍未開設銀行賬戶,他們無法取得正規信貸服務,而且家庭債務與國內生產總值比率只有11%。11在低滲透率的市場中,BPI的每股賬面值應能大幅增長,我們看好該行的長遠潛力。

普及金融發展的其他受惠者

東協地區的金融服務日益普及,我們預期還有其他公司受惠。最近,我們買入了Bank Rakyat Indonesia(BRI),該行是印尼頂尖的微額金融放債人。印尼約有3,700萬借款人無法取得正規信貸,對於他們來說,微額貸款及超微額貸款(小型商業貸款)能夠創造莫大的社會裨益。BRI的資產回報率較高,業務狀況穩健,而且採取分散的經營模式,令同業難以複製。我們曾經看到其他銀行嘗試管理微額貸款業務,惟未能取得成功。作為國有銀行,BRI提供一般微額貸款及附帶補貼的微額貸款(即消費者支付7-9%,政府支付餘額)。在當地,該項業務的收益率高達16%。過去五年,BRI收購多間企業及參與政府補貼計劃,將微額貸款業務規模擴大超過一倍至約400億美元,市佔率達到50%。

本年度,BRI的資產質素轉差,預期信貸成本將超過3%。在疫情後,該行向小型借款人過度批出信貸,但經濟環境為這些借款人帶來挑戰,導致違約率上升。在承認犯錯後,該行的管理層放慢貸款速度,將注意力放在收款上。我們相信,該行的信貸成本將逐漸回復正常,股本回報率有望提高。相比起年初,BRI的股價下跌超過四分之一,風險回報狀況相當吸引。不過,該行是國有企業,我們的投資組合應會維持相對較少的持股量。

我們亦買入了Metrobank,其為菲律賓第三大的銀行(截至2024年6月30日)。就像BPI一樣,Metrobank的零售貸款業務增長強勁,包括信用卡貸款及汽車貸款。該行的估值低於賬面值,加上存款業務穩健、奉行審慎的貸款方針及不良貸款比率較低,故此具備吸引力。

Metrobank的股本回報率跟隨利率增加,但卻依然落後於BDO Unibank及BPI。該行的貸款與存款比率偏低,可見存在改善空間。Metrobank已大幅提高派息率,以便改善資本配置及專注提高回報。隨著該行增加向股東退回的資本,管理層預期股本回報率的差距將會收窄。

總結及展望

考慮到東協的整體人口結構及經濟增長潛力,我們不難找到投資於該區的充分理據。不過,食品價格通脹及中國進口貨品湧入,對該區構成不利因素,影響消費者需求及就業機會。展望未來,通脹開始降溫,中產階級消費者的可支配收入應會上升,有利週期性復甦。然而,大部分國家仍要克服正規職位增長疲弱的結構性挑戰。

面對近日的不利因素,我們需要挑選擁有雄厚業務實力及出色管理團隊的優質企業。我們相信,只要投資於優秀的企業領袖,包括Philippine Seven的Jose Victor Paterno、MWG的Nguyen Duc Tai及BPI的TG Limcaoco,我們便能在市場動盪中維持穩定表現。這些企業領袖注重長期發展,應能把握新興機遇。同時,他們亦擁有出眾的往績紀錄,展現他們克服挑戰的能力及智慧。

以加權基準計算,我們投資對象的平均投入資本回報率及股本回報率較高,分別達到37%及19%。兩項指標均維持穩定,反映投資組合的企業質素不俗。另外,投資組合的估值同樣具備吸引力,加權平均預測市盈率約為15%。無論宏觀環境如何,我們都看好投資組合的企業,原因是他們擁有較高的回報率、穩健的業務、出色的領導者及吸引的估值。當然,如果出現強大的經濟利好因素,我們將為客戶感到更加高興。

感謝您的支持,我們樂意聆聽您的意見及問題。

註腳

1 東南亞國家聯盟

2 人口及年齡中位數的資料來源:亞洲及太平洋經濟社會委員會的人口結構指標(2023 年)。數據擷取於2024 年11 月26 日。https://www.population-trends-asiapacific.org/data/sea

3 資料來源:東南亞國家聯盟《2023 年東協投資報告》(2022 年12 月)。https://asean.org/wp-content/uploads/2022/12/investment-report-2023.pdf

4 資料來源:國際貨幣基金組織《世界經濟展望》(2024 年10 月),人均國內生產總值,按現價計算。數據擷取於2024 年11 月26 日。https://www.imf.org/external/datamapper/NGDPDPC@WEO/THA/IDN/PHL/VNM/MYS

5 在K 型復甦中,個別行業(通常是較大型的公司及公營企業)復甦速度較快,超過其他落後的行業。有關現象通常會造成低收入群體長期失業,而且加劇財富不均。

6 資料來源:本文的所有企業數據來自公司的年度報告或其他投資者報告。截至2024 年11 月26 日或另行註明

7 資料來源:CNA《印尼中產階級人口減少近950 萬人》(2024 年8 月)。https://www.channelnewsasia.com/asia/indonesia-middle-class-population-purchasing-power-economy-4577131

8 資料來源:財務指標及估值來自FactSet 及彭博。截至2024 年11 月26 日或另行註明。

9 資料來源:China Briefing《中印尼經貿關係更加緊密:貿易和投資機遇》(2024 年11 月)。https://www.china-briefing.com/news/china-indonesia-trade-and-investment-profile-opportunities

10 正規行業是指受政府規管及提供社會保障、健康保險及退休計劃等福利的職位,例子包括政府、銀行、教育、醫療保健及製造業的職位。

11 資料來源:司爾亞司數據《菲律賓家庭債務與國內生產總值比率》(2024 年6 月)。數據擷取於2024 年11 月26 日。https://www.ceicdata.com/en/indicator/philippines/household-debt--of-nominal-gdp

相關投資觀點

重要資訊

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源投資(「首源」)認為可靠的來源,而且在發表本資料時為準確的資料,首源並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內, 首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為 首源的觀點, 並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及/或有關資料所載的任何事宜為行事基礎。未經首源投資 預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及/或收取。

本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。 於新加坡,此資料則由首源投資 (新加坡) 發行(公司註冊號碼: 196900420D)。 此廣告或資料並未經新加坡金融管理局審閱。

首源投資,首域盈信資產管理,盈信投資,RQI Investors及 Igneo Infrastructure Partners 是首源投資 (香港)有限公司的商業名稱。首源投資 (註冊編號53236800B),首域盈信資產管理 (註冊編號53314080C),盈信投資 (註冊編號53310114W) ,RQI Investors (註冊編號53472532E)及 Igneo Infrastructure Partners (註冊編號53447928J)是首源投資 (新加坡)的商業部門。首源投資 (香港)有限公司及首源投資 (新加坡) 是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團 (“MUFG”) 擁有。首源投資在不同司法管轄區內有多間公司。

MUFG及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。