面對中國宏觀噪音,更要嚴格判斷投資價值

「當你發現自己和大多數人站在同一邊時,便需要停下來反思一下。」1

(Whenever you find yourself on the side of the majority, it is time to pause and reflect.)

馬克.吐溫 Mark Twain

於2022年末中國重啟時,國內股票出現V型反彈,分析師紛紛上調盈利預測,企業也準備迎接強勁的經濟復甦。可惜,市場的樂觀情緒卻迅速消退及轉化為失望,原因是消費者支出持續落後於疫情前水平,加上企業對新產能及存貨過分投資,供需錯配讓多個行業的競爭加劇,並觸發減價及通縮。此外,傳媒有關監管收緊、失業率上升、出生率下降、房地產商違約及中國與西方關係緊張的報導,亦令市場更加悲觀。在各項問題下,中國市場估值再次跌至低位。

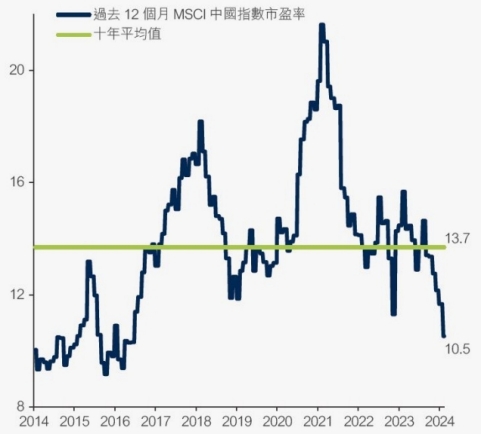

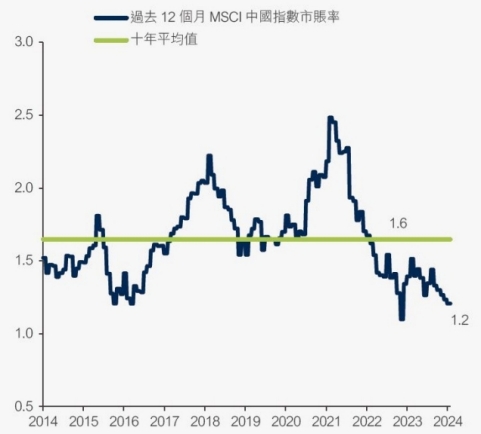

MSCI 中國指數估值與過去十年的比較

資料來源:Factset、首域盈信資產管理(截至2024 年2 月14 日)

資料來源:Factset、首域盈信資產管理(截至2024 年2 月14 日)

話雖如此,作為重視基本面及採用由下而上方針的投資者,我們認為市場情況實屬好壞參半。於2023 年初中國邊境重開後,首域盈信的團隊成員已定期到訪國內,並與企業會面。中國的整體消費尚未回復到疫情前水平,若干行業的競爭更是出乎我們意料,但個別行業復甦理想,只是經常被悲觀的投資者所忽略。不少企業仍然受惠於產品高檔化、進口替代及嚴格的資本紀律,眾多公司亦持續改善研發、環境、社會及管治,以及管理能力。

最近,我們拜訪美的集團位於順德的總部。順德是鄰近深圳的華南城市,人口達250 萬。美的集團是中國最大的家電公司,亦是我們投資組合的長期持股。儘管集團的盈利持續上升,評級卻從2020 年末的高位明顯下跌,股價要到2023 年才變得穩定。

美的集團盈利增長穩健,惟估值可能跟隨市場氣氛搖擺

資料來源:FactSet、首域盈信資產管理(截至2024 年2 月14 日)

在我們的會面中,我們留意到附近的大廈都展示著美的集團標誌,公司可謂無處不在。中國的大部分家庭都已擁有家庭電器,空調、冰箱和洗衣機三大電器類別的銷量均進入了停滯期。中國的家電市場由美的集團、格力電器及海爾智家所瓜分,三間企業的市佔率達到60%,高於十年前的48%。在發展成熟及更集中的家電市場上,美的集團於所有主要產品類別穩佔第一或第二位,大部分產品需求來自更換電器的消費者。

目前,家電市場出現兩極化現象,高檔及低檔產品的增長領先中檔產品。縱然中國的人口優勢較以往消減,美的集團過往大舉投資於產品開發,建立有別於競爭者的Colmo 高檔品牌,以將美的產品推向高價市場。同類產品的定價輕微下降,幸好產品組合的改善抵銷了有關影響。總括而言,美的集團有意維持健康的經營利潤率。

美的集團高檔電器產品(左)及庫卡的機械臂(右)

資料來源:首域盈信資產管理(截至2024 年1 月)

資料來源:首域盈信資產管理(截至2024 年1 月)

與此同時,美的集團專心發展B2B 業務,及銳意成為一間科技企業。於2019 年至2023 年間,公司的自動化比例上升一倍至80%,帶動成本逐年下降。於2016 年,美的集團收購了德國機械人製造商庫卡。庫卡的規模不大,但業務持續增長,為Tesla 的上海新廠房及比亞迪的汽車廠房生產超過80% 的機械人。庫卡不斷吸納汽車行業的客戶,中國亦在該領域上鞏固領導地位。雖然庫卡的利潤率依然較低,不過我們相信公司具備前瞻性思維。

在參觀美的集團期間,我們對公司的護城河優勢及文化建立信心。美的集團於全球19 個城市擁有30 多個研發中心及生產設施。集團規模龐大,增長處於成熟階段,但其營運效率及盈利能力出色,而且能產生可觀的現金流。我們相信,即使考慮到房地產市場陷入困境及經濟欠明朗的因素,未來三年集團的每年利潤增長率或可達8% 至10%。

除了稱霸國內市場外,美的集團的出口亦佔銷售約40%,其為合約式的生產業務為主。隨著中國市場日趨成熟及競爭加劇,更多中國企業計劃開拓海外市場。但企業的國際化之路實際上充滿挑戰,因此美的集團在國際市場取得的成功,印證了公司的卓越質素。

頂尖消費品企業估值下跌

美的集團有望從中國國民收入水平上升及產品高檔化趨勢中獲利,惟現時投資者擔心的關鍵問題在於消費降級,即廉價產品大受歡迎。由於中國的物業及股票價格下降,加上失業率偏高,帶來負財富效應,我們不難理解投資者的憂慮。然而,我們發現部分行業的高檔產品需求殷切,主要差別源於中國消費者的品味提高及變得更精打細算。

我們亦對多間消費品企業的持股比重較高,包括安踏體育、華潤啤酒及中國蒙牛乳業。該等公司均是行業龍頭,估值倍數通常高於同儕,可是評級於去年遭到下調。市場認為消費降級形成了結構性趨勢,我們卻相信這只是週期性不利因素。對我們來說,不少企業的估值無法反映增長潛力,故此我們把握機會增持上述信心較高的公司。

建立品牌組合

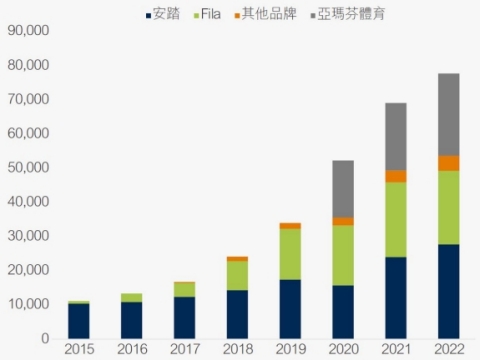

於1991 年,來自福建的丁世忠成立了安踏體育。在創業之初,他購買和轉售父親工廠生產的鞋子,其後他很快便意識到,建立強大的品牌有助提高產品售價。隨著時間過去,安踏逐漸成為在不同產品類別成功發展多個品牌的唯一一間中國主要運動服裝企業,公司旗下的FILA 高檔時尚運動服裝及安踏大眾市場產品深受歡迎。

於2019 年,安踏進軍高檔運動產品市場,並收購芬蘭企業亞瑪芬體育(Amer Sports)。亞瑪芬體育擁有多個知名品牌,包括Salomon、Arc'teryx、Atomic、Wilson 及Peak Performance。透過該項交易,安踏成功將品牌組合擴展至所有運動服裝市場,涵蓋功能性、時尚及戶外產品。另外,安踏亦收購了日本高檔冬季運動產品企業迪桑特(Descente)和韓國戶外服裝品牌Kolon Sport。

透過多個品牌提高銷售的往績(人民幣百萬元)

資料來源:萬得信息、歐睿、野村集團、摩根大通、首域盈信資產管理(截至2024 年2 月14 日)。亞瑪芬體育的數據為全面綜合收益

目前,安踏還是由創辦人家族經營及持有大多數股權,但丁世忠亦委聘了外來人士參與管理,以促進公司發展。我們相信,安踏體育的擁有者長期持有股份,加上公司從Nike、Reebok 及Lululemon 邀請知名人士加盟管理,而管理者與公司的利益一致,構成了成功的要素。

近日,消費需求疲弱對安踏體育構成不利因素,不過最新資料顯示,公司的表現相當出色。於2023 年,安踏體育旗下的高檔品牌,包括Fila、迪桑特(Descente)及Kolon 均於中國市場取得明顯銷售增長。當中,Fila 的增長率接近20%,其餘兩個品牌的銷售額則上升60% 至65%,有別於面對存貨過剩及折扣問題的其他國內大型同業。年內,安踏體育的經營利潤亦有所改善。

在安踏體育積極發展多品牌組合之際,我們也樂見公司的高級管理層轄下出現強大的領導層。我們看好安踏品牌的新任首席執行官徐陽,他深信未來三年公司將會迎來雙位數銷售增長,領先2023 年的高單位數增長。

鑑於最近的好消息,我們趁估值較低時增持了安踏體育。我們認為,安踏的品牌組合持續發展,同時正在開拓海外市場,公司依然具有結構性增長概念。在市場艱難時期,選擇正確的投資對象相當重要。

頂尖全球品牌開拓中國分銷網絡

華潤啤酒是中國最大的啤酒公司,市佔率約達30%。該公司的雪花品牌主攻大眾市場,是全球銷量最高的啤酒。外出用膳的食客減少,而他們剛好是高檔飲料的主要客源,在消費降級壓力下,華潤啤酒同樣面對挑戰。以往,華潤啤酒的管理層可以調高全線產品的價格,但近期只有價值定位或品牌實力較強的產品才能交出好成績。不過,我們對華潤啤酒的增長潛力仍感樂觀。

自2014 年起,中國的啤酒銷量持續下降,可見國內啤酒市場與全球市場截然不同。在困難的環境下,華潤啤酒尚有營運競爭力,我們期望公司從高檔化趨勢中分一杯羹,因此於2017 年買入相關股票。到目前為止,這投資已見效:在2019 年與中國喜力(Heineken China)合併後,華潤啤酒的高檔產品銷售佔營業額比例增加至約20%,並預期在2025 年前上升至25%。

現時,喜力於中國建立了其第二大的市場,而且於多個沿海大省發展良好。然而,我們認為公司能夠繼續提升市佔率,原因是中國市場僅佔百威集團(Anheuser Busch)旗下百威啤酒銷量的30%。該品牌於2023 年才正式進軍全國,有望進一步受惠於華潤啤酒的廣泛銷售網絡。於2023 年,百威啤酒的銷售增長超過50%,往後數年的每年銷量增長率料可突破30%。

華潤啤酒的主席及首席執行官侯孝海是具有抱負的領袖,凡事親力親為。面對行業整合,他已制定清晰的策略,專心追求優質增長及盈利。他推出的長期措施包括在去年收購金沙窖酒,以擴張至中國酒業市場。他亦積極向年輕消費者推廣更健康的飲品,例如無酒精飲品。

優質奶類產品迎合重視健康的消費者

隨著中國人口老化,加上社會日益富裕,公眾更加重視營養問題。雖然我們持有的中國蒙牛乳業面對消費放慢的負面不利因素,但就像華潤啤酒和喜力一樣,蒙牛旗下的特侖蘇品牌屬於頂級高檔產品,於超高溫滅菌奶市場無人不識。

特侖蘇擁有強大的價值定位,只銷售來自專屬牧場的最優質原料奶,其蛋白質含量高於一般奶製品,而且味道更香濃。過去十年,蒙牛及主要競爭對手伊利合共投放超過人民幣500 億元,以推廣高檔的超高溫滅菌奶。中國的消費者都熟悉特侖蘇品牌,故此相關產品的售價較一般奶製品高出50% 至400%。

蒙牛的利潤增長由液態奶業務所推動,當中以超高溫滅菌奶業務的規模最大、增長最快。該項業務有利規模經濟發展,而且取得上游奶源、宣傳開支及渠道覆蓋的門檻較高,導致小型企業難以參與競爭。在中國的超高溫滅菌奶市場中,蒙牛及伊利的市佔率各有40% 至50%。此外,超高溫滅菌奶市場亦持續邁向高檔化,目前特侖蘇品牌佔高檔超高溫滅菌奶市場的超過50%。

這十年來,特侖蘇品牌的複合年均增長率達到20%,佔2022 年蒙牛總收益的30%,成為盈利較高的產品系列。基於中國消費者日漸注重健康保健,我們相信特侖蘇品牌的增長將繼續領先市場。然而,在消費疲弱的環境下,蒙牛必須持續提升產品質素及價值定位。

我們於2004 年首次買入蒙牛的股份,之後一直定期與公司管理層見面。儘管市場情緒悲觀,近日我們約見蒙牛總裁盧敏放後,對公司更添信心。自2016 年上任後,盧敏放堅定執行蒙牛的長期策略,例如推出更多高檔品牌和改善產品組合、投資於銷售及分銷工作,並控制投入成本,從而提升盈利能力。最近,他更拓展奶酪業務,同時以運動市場為目標,推出液體蛋白質補充劑系列。

蒙牛的收購往績欠佳,令我們感到擔心,不過公司於可見將來並無交易計劃,對我們來說是個好消息。整體上,我們認為盧敏放願意承認及反省錯誤。他放眼長線,重視團隊及品牌發展,多於盲目追求增長,獲得了我們的認同。

總結及展望

雖然「消費降級」構成短期問題,但長遠來看,中國城鎮化發展及人均國內生產總值上升,依然可帶動社會變得更加富裕。在此環境下,中國消費者或會希望改善健康和生活方式,這有利於成功實施高檔化策略的消費品企業,例如美的集團、安踏體育、華潤啤酒及蒙牛。我們早於多年前買入該等企業,見證他們建立出色的長期往績。對我們來說,企業的成功反映卓越的管理及業務質素。

由於我們定期到訪中國進行研究,我們不會被國內整體經濟疲弱的因素所局限,更能物色逆勢成長的企業,或在下行週期鞏固市場地位的公司。我們認為,市場上仍有大量優質企業,他們的品牌實力雄厚,業務往績理想,長遠能帶來可觀的盈利增長。

我們將繼續尋找成為長遠贏家的企業,該類公司往往是現時的行業龍頭,而且估值倍數下降,反映市場預期轉差,潛在的風險回報將會更加吸引。一如以往,感謝您一直的支持。

1 https://www.azquotes.com/quote/298590

資料來源:企業數據來自公司的年度報告或其他投資者報告。財務指標及估值來自FactSet 及彭博。

截至2024 年2 月14 日或另行註明。

相關投資觀點

- 文章

- 6 分鐘

- 文章

- 8 分鐘

免責聲明

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源投資(「首源」)認為可靠的來源,而且在發表本資料時為準確的資料,首源並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內,首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為 首源的觀點,並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及 / 或有關資料所載的任何事宜為行事基礎。未經首源投資預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及 / 或收取。

本文對具體證券的提述僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為首域盈信資產管理基金組合的部份持倉,而持倉可能作出變動。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。於新加坡,此資料則由首源投資(新加坡)發行(公司註冊號碼 : 196900420D)。此廣告或資料並未經新加坡金融管理局審閱。

首源投資,首域盈信資產管理,盈信投資,Realindex Investments 及 Igneo Infrastructure Partners 是首源投資 (香港)有限公司的商業名稱。首源投資(註冊編號 53236800B),首域盈信資產管理(註冊編號 53314080C),盈信投資(註冊編號 53310114W),Realindex Investments(註冊編號 53472532E)及 Igneo Infrastructure Partners(註冊編號 53447928J)是首源投資(新加坡)的商業部門。首源投資(香港)有限公司及首源投資(新加坡)是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG 及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG 及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對 MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。