請閱讀以下有關首域盈信印度次大陸基金重要資訊

· 本基金主要投資於印度次大陸企業發行的股票證券及股票相關證券可能涉及稅務法律及慣例、政治、社會和經濟環境的潛在變動

· 投資於新興市場可能較發達市場涉及更多風險包括流通性風險、貨幣風險╱管制、政治及經濟不確定因素、出現大幅波動的可能性、結算風險、託管風險

· 投資於中小市值公司的股票的流通性可能較低且其價格更易受不利經濟發展的影響而大幅波動

· 基金的投資可能集中於單一行業、國家、特定地區或少數國家/公司,所以較分散投資組合更為波動及承受較大虧損

· 本基金可運用金融衍生工具作對沖用途及有效率投資組合管理可涉及額外流通性、估值、交易對手及場外交易風險

· 投資者有可能損失部分或所有投資。閣下不應單憑本文件作出投資決定,請讀銷售文件包括風險因素了解詳情

首域盈信印度次大陸基金

基金經理觀點月報 2021年3月

作為奉行「由下而上」方針的投資者,首域盈信資產管理團隊每年進行超過1,500 次會議,以評估公司管理層的能力及其業務的潛在實力。此等基金經理觀點是以團隊與公司管理層的討論和其後的深入分析為基礎。

定價能力

我們近來接觸的所有公司均反映,它們正面對來自全球大宗商品價格上漲帶來的成本壓力。截至2021 年2 月,國內鋼鐵價格按年升35%、銅及棕櫚油價格按年分別升超過50% 及60%。印度企業被迫應對投入成本近十年來首次急升的挑戰。我們認為,定價能力往往最能考驗業務的質素。

龍頭消費必需品企業在這種時期通常會變得更強。農產品價格不斷上升推高了農村收入,帶動消費者需求轉強。在該領域的龍頭企業從欠缺組織的行業競爭者手中奪取市佔,後者難以將成本上升轉嫁給消費者。這些龍頭企業亦獲得經營槓桿,在找出削減任意成本的方法之際,其收入增長亦隨著售價提高而加快。

例如,印度最大的快速消費品公司印度聯合利華(Hindustan Unilever) 的經營溢利增長在投入成本上升期間加速增長,如2008-2009 財年和2011-2012 財年。隨著公司近年在各個領域的競爭地位進一步提升,我們相信其管理層很可能會善加利用目前的成本上升期。

相反,印度電單車行業龍頭Hero MotoCorp 在高通脹時期卻舉步維艱。在其雄霸的入門級及豪華領域,消費者對電單車的價格非常敏感。在2006 年至2012 財年期間,Hero 的毛利率由31% 降至27%,原因是在該段期間,公司僅能將大宗商品價格上漲的一部分轉嫁予消費者。由於須強制執行新的安全和排放標準,公司在過去兩年大幅加價。公司管理層現時面臨兩難的局面,要麼選擇保護銷量,要麼保護盈利能力。我們的投資組合持有巴賈吉汽車(Bajaj Auto),而其在印度的電單車業務亦將面臨類似的困境;然而,巴賈吉多年來成功將業務分散至多個領域和地區,令其較競爭對手更有能力保護利潤率。

我們組合內的公司利潤率大多偏高,意味相比利潤率較低的公司,這些公司為維持盈利能力而加價的幅度較小。在過去數十年的通脹環境中,它們仍能保護甚至提高盈利能力。更重要的是,這些强大的公司在通脹時期的市佔率更上升。我們有信心,這些公司在現時的市況亦能取得同樣的佳績。

Godrej Consumer Products

我們多年來一直是Godrej Consumer Products 的股東。在過去二十年,Godrej Consumer Products 是印度最優質的消費品公司之一,為股東帶來的年度化回報率達到30%。然而,由於其經營業務的各個市場消費者需求疲弱,加上公司自身的失誤,導致近年陷入困境。公司委任的新領導層有意注入新活力,帶領業務走上增長的軌道,並撥亂反正。我們最近與Godrej Consumer Product每個主要市場的業務主管對話,包括印度、印尼及非洲。

印度是Godrej 集團的主要市場,佔其經營溢利70%。然而,廢鈔令、商品和服務稅、非銀行金融公司的危機及現時的新冠肺炎疫情持續擾亂宏觀經濟,削弱印度的消費者需求。Godrej 近年來的創新步伐亦有所放緩。不過,此情況似乎有變。隨著消費者對洗潔精、廁所清潔劑和地板清潔劑等產品的需求上升,Godrej 在這幾個領域推出新產品。此外,其亦擴大農村地區的分銷業務,並建立專注拓展電子商務等新興渠道的專責團隊。種種措施顯示公司銳意重拾近幾年欠缺的增長。

另外,Godrej亦透過併購建立國際業務。在印尼方面,Godrej的市佔在疲弱的市場環境下有所增加,帶動其盈利持續增長。隨著集團在利潤豐厚的傳統行銷渠道擴大業務足跡,並進軍衛生產品等大型的新領域,盈利可望持續穩定增長。非洲方面,集團在過去十年進行數項收購,惟該地區表現一直強差人意。不過,非洲的業務出現了重大轉變。集團去年委任雀巢尼日利亞公司(Nestle Nigeria)前行政總裁Dharnesh Gordhon領導非洲的業務。Dharnesh在定價、分銷、生產以至人才招聘等各方面推動改革,而他亦曾在雀巢成功領導類似的改革。我們相信,這些措施有機會推動Godrej非洲業務的盈利從低迷的水平增長數倍。

我們認為,Godrej的業務根基穩固,短暫觸礁反而帶來吸引的投資機會。其所在的領域滲透率極低,而且可產生現金,因此有望扭轉近年來增長欠奉的局面。經過這些議合後,我們對所持股票的投資信心進一步增强。

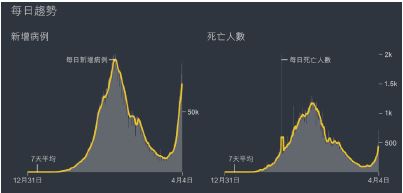

印度第二波新冠肺炎疫情

印度在一片樂觀的氣氛中踏入2021年。今年年初,我們聽到親朋好友的生活正慢慢回復正常的消息,新冠肺炎活躍病例量穩步下降。部分評論員甚至認為印度已達至群體免疫,這現在聽起來實在可笑。年初各個領域的消費者需求亦很强勁。然而,自2月中旬以來,印度的單日新增新冠肺炎病例由1萬例激增至目前的逾9.3萬例(截至4月4日),與去年9月每日9.86萬例的高峰相若。

資料來源:路透社(截至2021年4月4日):https://graphics.reuters.com/world-coronavirus-tracker-and-maps/countries-and-territories/india/

病例激增的速度令人擔憂—現時每日新增確診病例由1萬增至9萬,所用的時間只是去年的一半。死亡率的上升亦可能會出現滯後的情況。然而,這兩波疫情之間有兩個重大分別。單是馬哈拉施特拉邦便佔每日新增確診病例的一半以上,而頭五大邦合共佔70%。鑒於病例集中在少數幾個城和邦,因此印度只局部執行防控措施。目前政府未有宣佈大規模的封區或全國封鎖措施。在政府容許私人醫療機構參與國家疫苗計劃後,印度疫苗接種的步伐亦正加快,目前已注射的疫苗劑數超過7500萬劑。

我們與投資組合中的公司的討論顯示,它們已做好準備應對第二波疫情對其業務的影響。它們已制定有效的方式讓員工遙距工作,以及在無法面對面溝通的情況下與客戶、供應商和渠道合作夥伴互動,並在去年前所未有的封鎖期間加强資產負債狀況。這些公司能夠擺脫干擾,市場地位亦有所提升。我們未有過份關注季績,但回顧各公司在去年形勢極不明朗時所公佈的季度數據,我們發現,組合所持有的公司的管理和業務展現出固有的韌力,讓我們更相信它們有能力應對確診病例激增帶來的風險。我們視第二波疫情引致的股價跌勢為吸引的增持機會。

資料來源:首源投資(截至2021年3月31日)。此基金乃首源投資環球傘子基金有限公司(愛爾蘭註冊)之子基金。

累積表現-以美元計算 (%)

年度表現-以美元計算 (%)

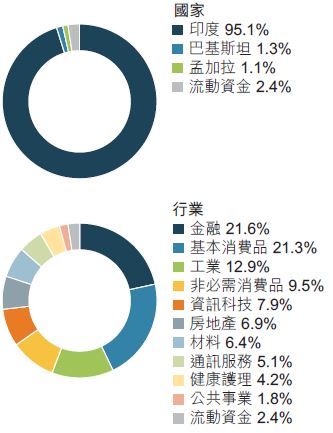

資產分配 (%)†

十大公司持股 (%)

資料來源:公司資料、首域盈信資產管理(截至2021年4月4日)

免責聲明

此基金乃首源投資環球傘子基金有限公司(愛爾蘭註冊)之子基金。

*第一類(美元-累積)乃基金之非派息類別股份。該基金表現乃根據美元總回報(非派息)計算。

Δ MSCI印度指數。在2016年7月1日之前顯示為除税前的基準表現,上述日期後顯示為除税後的基準表現。基金可能在同一家公司持有多個股本證券,這些證券已合併以提供基金在該公司的總持股。指數比重(如果有)通常僅包括主要的國內上市證券。上述基金比重可能包括也可能不包括多種證券。首域印度次大陸基金於2020年9月22日更名為首域盈信印度次大陸基金。

† 分配的百分比均被調整至一個小數位,百分比相加的總和可能不等於100%。

如此資料中沒有特別聲名,所有數據截至2021年3月31日。投資涉及風險。過往表現並非日後表現的指引。詳情請參閱有關基金銷售文件,包括風險因素。本文件資料來自首源投資(「首源」)認為可靠的來源,而且在發表本文件時為準確的資料,首源並無就有關資料的中肯、準確或完整作出明確或隱含的聲明或保證。首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本文件而直接或間接引致的損失承擔任何責任。本文件並不構成投資建議,亦不應採用作為任何投資決策的基礎,以及當作為建議任何投資。未得首源事先同意,不得修改及/或複製本文件所載全部或部份資料。

本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。此文件乃由首源投資(香港)有限公司編製,並未經香港證監會審閱。

首源投資及首域盈信資產管理是首源投資(香港)有限公司的商業名稱。首域盈信資產管理標誌乃為MUFG或其聯營公司之商標。

首源投資(香港)有限公司是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG及其附屬公司對本文件包含的任何聲明或信息概不負責。MUFG及其任何附屬公司均不保證本文中提及的任何投資或公司的業績或履行償還資本。本文中提及的任何投資並不是對MUFG或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。