請閱讀以下有關首域盈信印度次大陸基金重要資訊

· 本基金主要投資於印度次大陸企業發行的股票證券及股票相關證券可能涉及稅務法律及慣例、政治、社會和經濟環境的潛在變動

· 投資於新興市場可能較發達市場涉及更多風險包括流通性風險、貨幣風險╱管制、政治及經濟不確定因素、出現大幅波動的可能性、結算風險、託管風險

· 投資於中小市值公司的股票的流通性可能較低且其價格更易受不利經濟發展的影響而大幅波動

· 基金的投資可能集中於單一行業、國家、特定地區或少數國家/公司,所以較分散投資組合更為波動及承受較大虧損

· 本基金可運用金融衍生工具作對沖用途及有效率投資組合管理可涉及額外流通性、估值、交易對手及場外交易風險

· 投資者有可能損失部分或所有投資。閣下不應單憑本文件作出投資決定,請讀銷售文件包括風險因素了解詳情

首域盈信印度次大陸基金

基金經理觀點月報 2022年1月

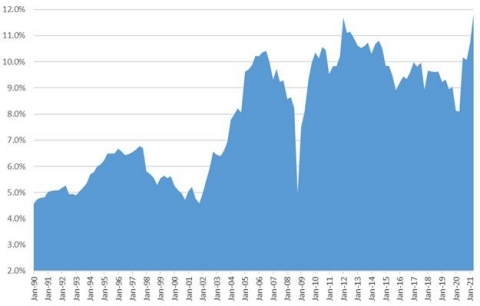

眾所周知,古代傳統經濟學家將土地、勞工、資本及企業家精神視為「生產要素」,而企業家(或企業)會負責結合這些要素圖利。不過,我們認為,在這20至30年來,企業變得只顧利潤,而且過分依賴上述要素賺錢(近年企業利潤與市值之間的關係撲朔迷離,但兩詞往往可交替使用)。下圖顯示了企業利潤佔美國國內生產總值比例的增長,並充分反映市場趨勢。在過去30年,企業利潤所佔比例增加超過一倍,這也許代表著企業發展太過傾斜於資本市場參與者。

企業利潤/國內生產總值 – 美國(1990年至2021年)

資料來源:美國經濟分析局, 截至2021年1月31日

直至最近,我們才開始留意自然資源的真正成本。現在,投資者會仔細審視企業的碳密度、用水及溫室氣體排放,並且堅持推動可持續發展。同時,勞工市場亦值得我們關注。在1979年至2019年間,美國的經通脹調整後時薪中位數未有太大波動,可是收入最高的10%人士薪金卻大幅飆升1。結果,即使美國的失業率處於歷史低位,當地工人仍然發起多次工會行動及大罷工,足證有關問題不容忽視。此外,我們亦留意到利率持續下跌的趨勢正在迎來變化。最後,不少大型跨國企業採用備受抨擊的避稅手法,利用稅率較低的國家或地區隱藏利潤來源,導致企業稅款(非生產要素之一)不斷減少。由此可見,各地或起碼在全球最大經濟體的美國中,所有生產要素均開始出現逆轉現象。

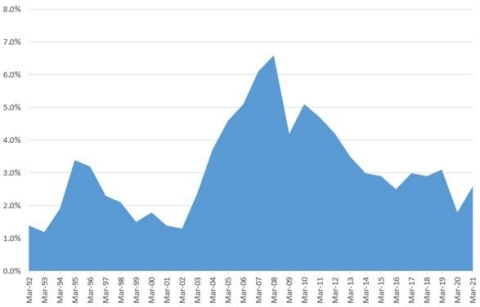

從下圖可見,至少在過去十年,印度的企業利潤佔國內生產總值趨勢完全是美國的翻版。

企業利潤/國內生產總值 – 印度(1992年至2021年)

資料來源:印度經濟監察中心(CMIE), 截至2021年1月31日

究其原因,主要是印度經濟遭受過多次外部衝擊,例如企業醜聞造成官僚主義氾濫及信貸凍結、廢鈔令、非銀行金融企業倒閉,以及當局引入商品及服務稅等。然而,當我們細心觀察印度企業的生產要素,便會發現其不同之處。例如,傳統上印度是缺乏資金的經濟體。根據國家貨幣基金組織的資料,最近十年印度的實質平均利率約為4.9%,遠高於全球平均值,反觀現時大部分發達市場的實際利率均深陷於負值區域。除了利率較高外,印度的信貸供應也相對較少,原因是當地經濟依然以經營非正規業務的企業為主。另外,印度的勞工市場亦非常複雜。縱使該國的勞工成本明顯較低,嚴格的法例規定卻妨礙了印度企業招聘大量人手。最後一點,是印度政府在不久前才開始重視當地的天然資源價值,因此在這十年來重整大量煤礦及鐵礦石等採礦牌照,甚至是電訊頻譜。我們曾與多名印度工業家會面,他們都抱怨購買完整土地業權所需的時間過長,而且成本過高,反映目前企業難以取得土地。

印度的正規經濟(即企業及資本市場參與者)尚未像其他國家一樣受惠,以致該國與其他大型經濟體有所不同。我們認為,在最近數年的政策措施、週期性因素及全球地緣政治限制所影響下,未來十年,印度企業的利潤將佔經濟發展的更大部分。話雖如此,我們亦會留意企業利用部分或全部生產要素時造成的問題。舉例來說,假如企業在賺取利潤時產生巨大的環境成本(即屬於高污染行業及採礦商),我們將不會投資於這些公司。與此同時,我們亦會分析企業的合約僱員比例及僱員傷亡記錄。如果企業忽視僱員權益及安全,我們亦會避之則吉。我們相信,企業需要獲得社會經營許可,而繳付稅項是其中的重要一環。換言之,企業不應採用包含稅務套利的業務模式,或嘗試欺騙政府的財政部門。最後,我們會避開輕視債務問題的企業,例如在週期頂峰孤注一擲、未有留意存續期錯配,或冒險借入未對沖外債的企業。與此相反,若然企業的管理團隊明白上述事項涉及的長期風險,並且樂於學習,甚至增加短期成本以推動業務的可持續發展,則會贏得我們的欣賞。

1 經濟政策研究所(Economic Policy Institute):2019年美國人工資狀況,作者為Elise Gould;出版日期為2020年2月20日

* 公司數據來自公司的年報或其他投資者報告。財務指標及估值來自FactSet及彭博。 截至2022年1月31日或另行註明。

免責聲明

投資涉及風險。過往表現並非日後表現的指引。詳情請參閱有關基金銷售文件,包括風險因素。本文件資料來自首源投資 (「首源」)認為可靠的來源,而且在發表本文件時為準確的資料,首源並無就有關資料的中肯、準確或完整作出明確或隱含的聲明或保證。首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本文件而直接或間接引致的損失承擔任何責任。本文件並不構成投資建議,亦不應採用作為任何投資決策的基礎,以及當作為建議任何投資。未得首源事先同意,不得修改及∕或複製本文件所載全部或部份資料。

本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

此文件乃由首源投資 (香港)有限公司編製,並未經香港證監會審閱。首源投資 是首源投資 (香港)有限公司的商業名稱。

首源投資 (香港)有限公司是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團 (“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG 及其附屬公司對本文件包含的任何聲明或信息概不負責。 MUFG 及其任何附屬公司均不保證本文中提及的任何投資或公司的業績或履行償還資本。本文中提及的任何投資並不是對MUFG或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。