This is a financial promotion for The First Sentier Asia Pacific ex-Japan Strategy. This information is for professional clients only in the EEA and elsewhere where lawful. Investing involves certain risks including:

- The value of investments and any income from them may go down as well as up and are not guaranteed. Investors may get back significantly less than the original amount invested.

- Currency risk: the Fund invests in assets which are denominated in other currencies; changes in exchange rates will affect the value of the Fund and could create losses. Currency control decisions made by governments could affect the value of the Fund's investments and could cause the Fund to defer or suspend redemptions of its shares.

- Single country / specific region risk: investing in a single country or specific region may be riskier than investing in a number of different countries or regions. Investing in a larger number of countries or regions helps spread risk.

- Charges to capital risk: The fees and expenses may be charged against the capital property. Deducting expenses from capital reduces the potential for capital growth.

- Emerging market risk: Emerging markets tend to be more sensitive to economic and political conditions than developed markets. Other factors include greater liquidity risk, restrictions on investment or transfer of assets, failed/delayed settlement and difficulties valuing securities. .

- Smaller companies risk: Investments in smaller companies may be riskier and more difficult to buy and sell than investments in larger companies.

For details of the firms issuing this information and any funds referred to, please see Terms and Conditions and Important Information.

For a full description of the terms of investment and the risks please see the Prospectus and Key Investor Information Document for each Fund.

If you are in any doubt as to the suitability of our funds for your investment needs, please seek investment advice.

Erfahrung statt Hoffnung für die asiatischen Märkte

Zurück in die Zukunft, schon wieder?

„Die Zukunft ist so vielversprechend wie sie voller Ungewissheit ist.“

Lee Kuan Yew, ehemaliger Premierminister von Singapur. 1

Zur Jahrhundertwende machte Lee Kuan Yew diese Bemerkung über die Herausforderungen, vor denen Singapur angesichts der bevorstehenden wissensbasierten – im Gegensatz zur bestehenden industriellen – Wirtschaft stand. Er hätte auch einfach über Schwellenländer im weiteren Sinne sprechen oder über die Lage der Menschheit im Allgemeinen nachdenken können.

Gegenwärtig scheinen wir uns alle, ganz gleich ob wir in den Märkten aktiv sind oder nicht, mehr auf die Ungewissheit denn auf mögliche Verheißungen zu fokussieren. Sind es vielleicht die sozialen Medien, die alle miteinander vernetzen, die paradoxerweise die Gesellschaften und Menschen immer ängstlicher, extremer und unglücklicher gemacht haben? Solche Fragen sprengen den Rahmen dieses Kommentars, aber Märkte sind ein soziales Konstrukt, also sind sie womöglich nicht ohne Bedeutung.

Bei den Schwellenländern als Konzept, das an Investoren vermarktet wird, ging es schon immer um Versprechungen. Aber in letzter Zeit scheinen sie eher Samuel Johnsons Spruch über Zweitehen zu entsprechen, als „ein Triumph der Hoffnung über die Erfahrung“.2

Charles de Gaulle hat sich in den 1960er Jahren ähnlich geäußert, als er sagte: „Brasilien ist das Land der Zukunft und wird es immer sein.“3 Dies bezieht sich zwar auf einen der BRIC-Staaten4 (noch mehr Marketing-Jargon), könnte aber heutzutage durchaus auf die gesamte Anlageklasse der Schwellenländer Anwendung finden.

Was ist also los, wenn die Märkte weiterhin Geld verschlingen und nichts als Enttäuschung hervorbringen? Nun, sprechen Sie es nicht zu laut aus, aber es war bereits ein verlorenes Jahrzehnt. Die Renditen (einschließlich unserer eigenen) waren daher in absoluter Hinsicht eher mittelprächtig. Man könnte sagen, dass die risikofreien Zinssätze bei Null lagen und die Inflation stillstand, aber das stimmt nicht mehr und die Schwellenländer bringen ihre eigenen besonderen Risiken mit sich ... wie wir gerade wieder feststellen.

Geben Sie mir einfach irgendetwas, so lange es Technologie ist.

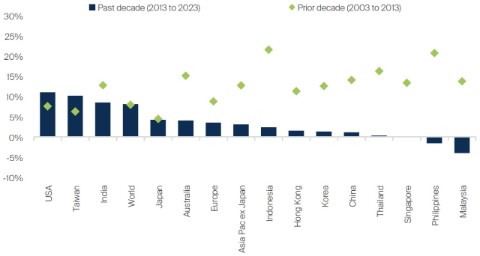

Sie müssten schon weiter zurückgehen, bis in das letzte Jahrzehnt (2003–13), als Asien sich von der Asienkrise 1997 erholte, um Renditen zu erzielen, die den ganzen Aufwand wert waren. Indien hat durchgängig hohe Absolute Returns erzielt (wenn auch in den letzten zehn Jahren etwas weniger), während bei den Sektoren die Technologie die Antwort auf alle Fragen war. An den Märkten, genau wie im richtigen Leben, hängen wir alle an unseren neuen Spielzeugen. In den letzten zehn Jahren hat der Technologiesektor eine jährliche Rendite von ca. 15 % erzielt.

Im Vergleich dazu sieht alles andere aus, als wäre es vergebliche Mühe gewesen. Taiwan hat sich in den letzten Jahren hervorragend entwickelt, während die USA weltweit immer mehr den Eindruck erwecken, als seien sie der alleinige Platzhirsch. Sie können zwar eine globale Allokation anstreben, aber das wäre derzeit mehr als die Hälfte des amerikanischen Marktes (der weitgehend von den „Magnificent Seven“5 -Unternehmen bestimmt wird).

Im asiatischen Raum ist es einigen Ländern wie China gelungen, niedrige einstellige Renditen zu erzielen, aber die Renditen einiger Länder, einschließlich der Philippinen und Malaysia, waren in US-Dollar betrachtet sogar negativ.

Annualisierte Renditen in USD

Quelle: Bloomberg, MSCI, FSSA Investment Managers, Stand: 31. Oktober 2023.

Diese verhältnismäßig dürftigen Renditen sind im Großen und Ganzen, wie in Amerika, mit einer höheren Verschuldung einhergegangen. An einigen Orten wurde das alte Wirtschaftsmodell aus den 1990er Jahren massiv ausgeweitet, da die Investitionen hochgefahren wurden und die Grenzerträge auf das Kapital gesunken sind. Das ist weder ein attraktives noch ein nachhaltiges Modell. Daher stehen wir heute vor mehr Fragen als Antworten. In China kommt erschwerend hinzu, dass sich „die politische Ausrichtung weiterhin auf die leninistische Linke, die Wirtschaft auf die marxistische Linke und die chinesische Außen- und Sicherheitspolitik auf eine viel selbstbewusstere nationalistische Rechte verlagert“, wie es der australische Diplomat und ehemalige Politiker Kevin Rudd ausdrückte.6

Nach wie vor ist China der wirtschaftliche Motor Asiens und das spielt eine wichtige Rolle. Schulden, Demografie, Nachfrage und jetzt auch noch die Entkopplung haben allesamt dazu geführt, dass Kapital aus der Region abgezogen wurde und die Erwartungen in den Keller gingen.

Es war nicht leicht, optimistisch zu bleiben und sich nicht von den Turbulenzen mitreißen zu lassen, aber wie wir alle wissen, ist das der Zeitpunkt, an dem Menschen typischerweise dumme Dinge tun. Genau deshalb ist es wichtig, eine tragfähige Philosophie und einen stabilen Prozess zu haben – sie bieten einen soliden Anker, wenn alles im Chaos versinkt. In diesem Sinne ist, wenn alles wirklich düster erscheint, der konsequente Fokus auf die Unternehmen mit Bottom-up-Perspektiven umso wichtiger. Letztendlich ist ein Großteil dieser schlechten Nachrichten vielleicht schon längst eingepreist.

Portfolioaktivität

Wie bereits vor sechs Monaten kommentiert, ist der Portfolioumschlag in der FSSA Asian Growth Strategie weiter zurückgegangen. In den 12 Monaten bis Ende Oktober betrug der Portfolioumschlag lediglich 10 %. In den letzten 3 bis 5 Jahren lag dieser Wert eher bei 20 %. Wir sind der Meinung, dass diese Entwicklung unsere derzeitige Portfoliopositionierung gut widerspiegelt, nachdem wir uns zuvor bemüht haben, auf Qualität zu setzen, insbesondere im Hinblick auf die Bilanzen.

Noch erstaunlicher ist vielleicht, dass es bisher nicht mehr Möglichkeiten gegeben hat, Kapital in noch bessere und jetzt preiswertere Unternehmen zu investieren. Bislang ist die Talfahrt an den Märkten trotz all der lauten und dramatischen Schlagzeilen geordnet und auf breiter Front verlaufen. Die einzige echte Ausnahme war wieder einmal die Erholung des Technologiesektors im Vergleich zum Vorjahr und dessen anhaltende Überperformance.

Wir haben in den letzten sechs Monaten nur eine neue Investition getätigt und Tencent hinzugenommen, während wir LG Household & Healthcare (LG H&H) verkauft haben. LG H&H war ein Hin und Her. Wir haben das Unternehmen in den düsteren Covid-Tagen gekauft, mit der Aussicht auf eine spätere Erholung der Gewinne. Wir haben uns schon seit längerem Sorgen über die Bestände in China gemacht, die angesichts der Erleichterung von Parallel- und Grauimporten durch das Unternehmen längerfristig Auswirkungen auf die Integrität der Marke haben könnten.

Angesichts einer schwachen Nachfrageerholung in China und eines stärkeren Wettbewerbs sowie einer Erosion der Margen haben wir unsere Überzeugung verloren und verkauft. Die darauffolgenden Ergebnisse und der CEO-Wechsel haben wenig zur Verbesserung der Lage beigetragen. Während wir in diesem Fall Glück hatten, einen Kapitalverlust zu vermeiden, haben wir an Shiseido festgehalten. Das China-Geschäft des Unternehmens leidet unter dem Wettbewerb und den makroökonomischen Sorgen in Bezug auf ausländische Marken (insbesondere japanische Marken aufgrund der Freisetzung von Wasser in Fukushima) sowie unter einem allgemein schwachen lokalen Konsumklima.

Resilienz, mit einigen bemerkenswerten Ausnahmen

Als Symbol der Zeit hat sich der Gewinn von Shiseido im dritten Quartal halbiert, wobei der Reiseeinzelhandel um 25 % zurückging. Das Wachstum in Japan, Nord- und Südamerika, Europa und dem übrigen asiatischen Raum konnte den Rückgang in China, wo die Umsätze um 9 % zurückgingen, und die damit zusammenhängende Reisenachfrage nicht ausgleichen.

Was noch wichtiger ist: Der Konzern hat seine Prognose für das Geschäftsjahr 2023 um ein Drittel gesenkt, was Verluste im letzten Quartal des Jahres andeutet, da das Unternehmen restrukturiert und Kosten senkt. Das künftige Kurs-Gewinn-Verhältnis (KGV) liegt im mittleren 20er-Bereich, ist also trotz des Ausverkaufs nicht gerade überzeugend. Das Unternehmen wird eindeutig einige Zeit zur Erholung brauchen.

Die übrigen Änderungen im Portfolio waren relativ minimal. Wir haben die Position in Unilever Indonesia ein wenig aufgestockt, nachdem die Ergebnisse inmitten einer mehrjährigen Trendwende weiterhin gemischt sind. Die Produktmarktanteile beginnen sich zu erholen, aber es wird einige Zeit in Anspruch nehmen, bis sich dies in höheren Gewinnen niederschlägt. Auch in China haben wir einige Positionen ausgebaut, z. B. China Mengniu Dairy und China Resources Beer (CRB).

China Mengniu und CRB scheinen eine gute Performance zu zeigen. Während Shiseido ein Indikator für das schwache wirtschaftliche Umfeld in China sein könnte, zeigt China Mengniu andererseits, wie sehr sich einige Bewertungsmultiplikatoren verdichtet haben. Das Unternehmen wird mit einem KGV von gerade einmal 13 gehandelt, was einem 20-Jahres-Tief entspricht. In der Vergangenheit haben wir Basiskonsumgüter im Hinblick auf die Nachhaltigkeit von Gewinnen und Aktienkursen immer als relativ defensiv eingestuft. Dieses Mal hat sich der Ausverkauf am Markt bisher kaum ausgewirkt.

Zu den maßvollen Aufstockungen anderer Positionen gehörten die Axis Bank in Indien, bei der sich eine Trendwende in der Unternehmensentwicklung abzeichnet, sowie Kalbe Farma in Indonesien. Die aktuellen Ergebnisse von Kalbe waren durchwachsen, da die Verkäufe von Nutrazeutika (Vitaminen) und rezeptfreien Medikamenten im Anschluss an Covid stark zurückgegangen sind. Die stärkere Konzentration der Regierung auf die Versorgungssicherheit sowie die erfolgreiche Einführung einer nationalen Krankenversicherung sollten jedoch in den nächsten 3–5 Jahren für einen attraktiven Rückenwind sorgen.

Tencent

Wenn Investoren pauschal fragen, ob etwas anlagefähig ist, können wir davon ausgehen, dass ziemlich viele schlechte Nachrichten bereits eingepreist sind. Diese Stimmungslage hat uns wie üblich dazu veranlasst, China konstruktiv von der Basis aus zu betrachten. Wie bereits erwähnt, haben wir unsere bestehenden Bestände aufgestockt, aber wir haben auch Chinas führendes Unternehmen im Bereich E-Commerce, elektronischer Zahlungsverkehr und soziale Medien gekauft – Tencent .

Abgesehen davon, dass es sich um Chinas führende Super-App handelt, gefällt uns die Ausrichtung auf die Anteilseigner des Unternehmens, da es keine Aktien mit doppeltem Stimmrecht gibt, die Struktur einfach ist und das Unternehmen in Hongkong notiert ist. Auch das Kapitalmanagement ist solide, mit umsichtigen Technologie-Investitionen in der Frühphase, die später teilweise zum Nutzen aller Anteilseigner monetarisiert wurden. Die jüngsten Ergebnisse sind ebenfalls beruhigend.

Tencent hat es (im Gegensatz zu vielen seiner Konkurrenten) weitgehend geschafft, nicht in die Schlagzeilen zu geraten, obwohl eine Variable Interest Entity (VIE)-Struktur immer etwa die Hälfte der Gewinne (das Gaming-Geschäft) umfasst hat. Vor einiger Zeit hat der Konzern eine „Spende“ in Höhe von 15 Mrd. USD an die chinesische Regierung zur Unterstützung der Kampagne „Gemeinsamer Wohlstand“ getätigt, was nicht gerade erfreulich ist. In der Vergangenheit haben uns diese Themen von der Aktie ferngehalten, aber jetzt, da das KGV für das GJ24 bei 20 (auf GAAP-Basis) liegt und die Abneigung der Investoren im Allgemeinen groß ist, sind wir der Meinung, dass die Risiken angemessen berücksichtigt wurden.

Wie viele andere Unternehmen in China halten wir die Marktprognosen eines Gewinnwachstums im mittleren Zehnerbereich für vermutlich immer noch zu hoch, erwarten aber, dass die Gesamtrenditen (einschließlich der Dividenden und Aktienrückkäufe) im zweistelligen Bereich liegen werden. Gegen ein stetiges, nutzbringendes Wachstum ist nichts einzuwenden, zumal die Nachhaltigkeit dieser Renditen wahrscheinlich über das nominale BIP-Wachstum hinausgehen wird. Heute scheint das Risiko asymmetrisch zu sein, da der Technologiesektor in Festlandchina bereits ein hohes Maß an regulatorischer und politischer Aufmerksamkeit seitens der Regierung erfahren hat.

TSMC & Technologie

Das technologieorientierte Taiwan hat sich trotz aller Ängste und geopolitischen Bedenken im Allgemeinen weiterhin gut entwickelt, wodurch die Gefahren eines Top-Down-Ansatzes bei der Aktienanlage (was wir nicht tun) deutlich werden. Glücklicherweise bleibt Taiwan Semiconductor (TSMC) die stärkste Position im Rahmen unserer Strategie und wir haben die Position in den letzten sechs Monaten leicht aufgestockt.

Allerdings hat ein Beobachter in einem kürzlichen Meeting argumentiert, dass wir das Unternehmen anscheinend nicht sehr schätzen, da es eine „untergewichtete Position“ darstellt. Aus relativer Perspektive können wir das nachvollziehen, aber mit einer Position von knapp 7 % ist es bereits die größte Einzelposition, die wir in der Geschichte des Fonds je gehalten haben.

In dem Maße, in dem TSMC sich geografisch diversifiziert und die Investitionsausgaben steigen, sind geringere marginale Kapitalrenditen zu erwarten. Die Tatsache, dass TSMC Werke außerhalb Taiwans betreibt, wird die Renditen sicherlich verwässern. Abgesehen davon ist die Bewertung immer noch attraktiv, da es Anzeichen dafür gibt, dass sich die Gewinne erholen, auch wenn es unwahrscheinlich ist, dass die Erträge vor dem GJ25 den Höchststand des GJ22 übertreffen werden.

Mediatek, das eher zyklisch geprägt war, hat sich ebenfalls erholt. Bedauerlicherweise hatten wir den letzten Teil unserer Position bereits in der ersten Jahreshälfte verkauft. Es handelte sich einst um eine 6%-Position, wobei der überwiegende Teil des Bestandes zu viel höheren Kursen verkauft wurde. Es ist in der Tat schwierig, wenn nicht gar unmöglich, solche zyklischen Unternehmen im Tiefststand zu kaufen und im Höchststand zu verkaufen. Wir tun uns damit schwer und kaufen daher selten solche Unternehmen, es sei denn, die Chancen erscheinen sehr asymmetrisch.

In der Vergangenheit war das Geschäft (und der Aktienkurs) von TSMC eher zyklisch, aber der technologische Vorsprung (in Bezug auf die Rechengeschwindigkeit und den Stromverbrauch der Chips) sowie die geschäftliche Ausrichtung auf die Kunden haben die Wettbewerbsposition des Unternehmens weiter gestärkt. Wir können uns keine bessere Möglichkeit vorstellen, um an der technischen Neuausrichtung teilzuhaben, die das moderne Leben heute bestimmt. Vielleicht wären ARM oder ASML ähnlich, aber sie sind beide teurer.

Advantech, ein Anbieter von Industriecomputern für die globale Automatisierung, hat sich weiterhin so entwickelt, wie wir es uns erhofft haben, und ist nach wie vor eine wichtige Position. Largan, der Linsenhersteller und Apple-Lieferant, trug ebenfalls positiv bei. Lange Zeit hielten wir die Aktie für einen Fehlgriff, aber eine moderate Verbesserung der Performance in Verbindung mit einer günstigeren Bewertung hat das Interesse wieder geweckt. Vielleicht ist es ein gutes Beispiel für Durchhaltevermögen, in dem Bemühen, auf bessere Zeiten zu warten, wenn ein Unternehmen unter Druck steht. Diese Dinge sind immer erst im Nachhinein klar. Wenn wir Recht haben, wird dies als gute Entscheidung gelobt, und wenn nicht, wird es als übermäßiges Engagement verspottet.

Die sehr hohe Rentabilität hat uns zwar schon immer Sorgen bereitet, aber die starke Netto-Cash-Bilanz und der Familienbesitz haben das Festhalten an Largan leichter gemacht. Außerdem hatte der Markt das Unternehmen bereits auf ein Kurs-Gewinn-Verhältnis im unteren Zehntelbereich herabgestuft. Die Marge hat sich als bemerkenswert widerstandsfähig erwiesen, was auf die technologischen Fähigkeiten des Unternehmens und die Unfähigkeit von Apple hinweist, günstigere Lieferanten einzusetzen.

Jardine Matheson

Wir halten seit vielen Jahren Anteile an Jardine Matheson (JM) und sind über Dairy Farm (DFI) und Jardine Cycle & Carriage (JCNC) weiterhin stark in dem Konzern engagiert. Die wirtschaftliche Lage von JCNC wird von Astra bestimmt, dem riesigen indonesischen Konglomerat, das mit der Marktmacht von Toyota den dortigen Automobilsektor dominiert. Die Gewinne von Astra haben sich gut erholt und wir sind von den Aussichten für das Land begeistert. Auch Dairy Farm scheint auf dem Weg der Besserung zu sein, denn die Gewinne sind im dritten Quartal deutlich gestiegen (um über 80 % gegenüber dem Vorjahr).

Insgesamt verzeichnet die Jardine Matheson Gruppe eine stabile Handelsentwicklung, auch wenn das Gesamtwachstum gering ist. Das Unternehmen scheint mit einem KGV von 6–7 und einer ähnlichen prozentualen Dividendenrendite attraktiv bewertet zu sein. Die Gruppe hat Aktien zurückgekauft und in den letzten Jahren ca. 7 % des Kapitals abgebaut. Das Problem scheint Hongkong zu sein. In der Vergangenheit wurden die Gewinne zu etwa gleichen Teilen zwischen Südostasien und Nordasien aufgeteilt.

Heute bleibt der Beitrag aus Nordasien (und damit ist vor allem Hongkong gemeint) unter starkem Druck. Es hat kaum eine wirkliche Erholung stattgefunden, und die Bedingungen vor der Covid-Krise werden zunehmend als Höchststand und nicht als einfach zu erreichende Basis angesehen. Wir sind der Ansicht, dass Hongkong Land (das etwa 25 % des Wertes der Gruppe darstellt) besonders anfällig für das neue wirtschaftliche und geopolitische Umfeld ist. Vor diesem Hintergrund und angesichts unserer anderen Positionen in Erholungs- und Wachstumstiteln (DFI und JCNC) haben wir unsere JM-Position deutlich auf nur noch knapp über 1 % reduziert.

Portfolio-Kennzahlen

Angesichts des fehlenden Portfolioumschlags und des jüngsten Marktverhaltens bleiben die Bewertungskennzahlen des Gesamtportfolios wenig überraschend weitgehend unverändert (wenn auch leicht verbessert). Während die Eigenkapitalrendite (ROE) des Portfolios nach wie vor bei 20 % liegt, haben die 10 größten Positionen (die 46 % des Fonds ausmachen) wieder eine durchschnittliche Eigenkapitalrendite von 24 % erreicht. Wir sind der Ansicht, dass dies ein guter Indikator für die Portfolioqualität ist und ein Grund zum Feiern, wenn man bedenkt, dass die Marktrendite nur 11 % beträgt.

Das Gesamt-KGV (für die nächsten 12 Monate) des Portfolios ist geringfügig auf 19x gesunken, aber wir sind der Meinung, dass diese Zahl mit einer gewissen Vorsicht zu genießen ist. Die Prognosen auf der Verkaufsseite scheinen immer noch weitgehend zu hoch, insbesondere in China. Manche sind der Ansicht, dass dies keine Rolle spielt, da jeder weiß, dass die Zahlen falsch sind.

Wir erleben jedoch immer noch einige negative Überraschungen bei den Gewinnen und einen starken Rückgang der Aktienkurse, wobei Yum und Shiseido zwei prominente Beispiele aus jüngster Zeit sind. Wir erwarten für das laufende Jahr insgesamt kein großes Gewinnwachstum, rechnen aber mit einer gewissen Erholung im GJ24.

Die Länder- und Sektorgewichtungen für die Strategie sind konstant geblieben, wobei Indien 33 % und China voraussichtlich 12 % beträgt. Wir gehen nach wie vor davon aus, dass das reale wirtschaftliche China-Engagement im Rahmen der Strategie bis zu 40 % beträgt. Unternehmen wie Nippon Paint und Shiseido haben in der Vergangenheit 50 % ihres Umsatzes in China erzielt. Da sich die Märkte voneinander abgekoppelt haben, haben wir unsere Bestände in Indien reduziert und in China aufgestockt. Bisher hat sich dies als Fehlgriff erwiesen, aber es scheint immer noch eine vernünftige Vorgehensweise zu sein, wenn sich uns Chancen bieten. Unterdessen bleibt das Engagement in der Association of South East Asian Nations (ASEAN) bei 14 %.

Abgesehen von Indien gibt es ohne eine Erholung in China wenig Spielraum für Wachstum in der Region. Unser Engagement im Konsumsektor bleibt mit 23 % bei Basiskonsumgütern und 8 % bei zyklischen Konsumgütern beträchtlich. Die wirtschaftliche Gewichtung ist mit fast 40 % sogar noch höher, wenn Sie Titel wie Techtronic, Jardine Cycle & Carriage und Jardine Matheson einbeziehen.

Der Anteil der Technologiewerte im Fonds ist gestiegen, und obwohl es sich dabei um ein Resultat handelt, ist das wahrscheinlich eine gute Sache, da unser Kauf von Tencent die Gewichtung im Bereich Kommunikationsdienste (Internet und E-Commerce) verdoppelt hat. Neben Tencent halten wir auch Naver, wo sich die Lage deutlich verbessert hat und das neue Managementteam (CEO und CFO) anscheinend gute Arbeit leistet. Wir waren schon einmal bei Naver und halten es nach wie vor für ein attraktives Unternehmen. Insgesamt beläuft sich das Technologie-Engagement jetzt auf 28 %, während Finanzwerte, bei denen es sich hauptsächlich um indische Banken handelt, weiterhin bei 24 % liegen.

Fehler und Nachzügler

Es gibt Tage, an denen es scheint, als wäre alles, was wir in den letzten sechs Monaten getan haben, eine Fehlentscheidung gewesen. China hat seine Talfahrt fortgesetzt und die wirtschaftlichen Bedingungen haben sich weiter verschlechtert. In diesem Sinne ist es wahrscheinlich gut, dass wir nicht sehr viel gehandelt haben.

Das ist das Beruhigende daran, wenn man an einer 35 Jahre alten, bewährten Philosophie und Vorgehensweise festhält. Wir vertrauen darauf, dass es funktioniert. In der Zwischenzeit werden die Märkte immer ihr Bestes tun, um uns zu kurzfristigem und emotionalem Handeln zu bewegen, insbesondere wenn die dortigen Vorgänge von eher extremer Natur sind.

Jetzt ist sicherlich ein solcher Zeitpunkt, da eine grundlegende Veränderung der Inflations- und Zinserwartungen nach einer historisch einmaligen Pandemie (keine Übertreibung) bevorsteht. Es ist vielleicht nicht überraschend, dass es hart auf hart gekommen ist. Insbesondere in Bezug auf China wäre es einfach, der gängigen Meinung zu folgen, dass das Land, selbst wenn man dort investieren kann, zu schwierig ist.

Stattdessen haben wir uns dieser Meinung widersetzt und uns selbst gezwungen, eine Sichtweise von 3–5 Jahren einzunehmen. Wir glauben (und hoffen), dass sich der Pragmatismus bei politischen Entscheidungen letztendlich durchsetzen wird. In Zeiten der Extreme scheint eine solche Umkehr in der Regel das am wenigsten wahrscheinliche Ergebnis zu sein. Aber wenn die Märkte abgestürzt sind und sich in einem beängstigenden Zustand befinden, sind sie in Wahrheit oft (und rückblickend) auch am attraktivsten.

Wie viele andere auch haben wir wohl den Fehler gemacht, zu erwarten, dass die Bedingungen in absehbarer Zeit zu einem geordneteren Status quo zurückkehren werden. Das scheint eine zunehmend unhaltbare Position zu sein, denn es gibt viele Gründe für die Vermutung, dass es dieses Mal wirklich anders ist.

Das scheint in Hongkong der Fall zu sein, wo sich die Regierungsführung der Stadt grundlegend geändert hat. Dies hat sehr spürbare und auch anhaltende Auswirkungen auf das Vertrauen, die Investitionen und die Bewertungen gehabt. Die Einzelhandelsumsätze liegen nach wie vor 25 % unter ihren Höchstständen und auch unter dem Niveau von 2019.

Angesichts der Tatsache, dass Hongkong nun eine so starke Führungsrolle innehat, könnte man erwarten, dass die politischen Maßnahmen einige der seit langem bestehenden Probleme der Stadt lösen, z. B. in Bezug auf den Wohnungsbau und den allgemeinen Wohlstand der Bevölkerung. Doch wie in China scheint die Sicherheit weiterhin über allem zu stehen.

Es ist zutreffend, dass sich Hongkong im Vergleich zu den früheren Tiefstständen etwas erholt hat und die Gewinne wieder ansteigen. Allerdings ist ein großer Teil des Geschäfts an Singapur verloren gegangen, und die Aussichten auf ein nachhaltiges Wachstum haben sich deutlich verschlechtert, da die Stadt deutlich weniger dynamisch und offen geworden ist. Um das berühmte Zitat von Dean Acheson über das britische Empire zu zitieren und zu paraphrasieren: Hongkong ist dabei, seine internationale Stadt zu verlieren, muss aber noch eine Rolle finden.7

Was die Unternehmen betrifft, so ist die DFI Retail Group (Dairy Farm) nach wie vor problematisch. Die spezifischen Probleme der Gruppe wurden zwar größtenteils gelöst, aber der Dynamikverlust in Hongkong ist nach wie vor erdrückend und lähmend. Wie wir bereits vor sechs Monaten festgestellt haben, ist das Schlimmste sicherlich vorbei, aber die Aussichten sind immer noch recht schwierig.

Ausblick und Fazit

„Der Schlüssel ist nicht, die Zukunft vorauszusagen, sondern sich auf sie vorzubereiten.“

Perikles, Politiker im antiken Griechenland8

Wir haben schon vor langer Zeit den Versuch aufgegeben, die Zukunft vorherzusagen. In der Tat scheint es heutzutage so zu sein, dass Sie, selbst wenn Sie die Zukunft voraussehen könnten, am Ende trotzdem Geld verlieren würden. Die zweite Ableitung, d. h. die Reaktion des Marktes auf Nachrichten, ist oft kontraintuitiv. Es hängt davon ab, wie die Marktteilnehmer sich positioniert haben und was im Vergleich zu dem, was später tatsächlich passiert, bereits eingepreist ist.

Heute erscheint die Zukunft eher düster, aber das ist eindeutig die gängige Meinung. Angesichts der dramatischen Entwicklung der Märkte in den letzten 6–12 Monaten wurde sie bereits weitgehend eingepreist. Auch die Fundamentaldaten haben sich verschlechtert, wobei Investitionen und Vertrauen selbst ein Ergebnis der Erwartungen sind. Es gibt eine Feedback-Schleife, in der die Erwartungen die Realität beeinflussen können, was George Soros ziemlich großspurig als Reflexivität bezeichnet hat.

Das ist zum Teil der Grund, warum die Menschen noch lange Zeit, nachdem die Dinge bereits begonnen haben, sich zu verbessern, pessimistisch bleiben, was sich erst im Nachhinein herausstellt. In Bezug auf die Vorbereitung auf die Zukunft haben wir vielleicht schon alles getan, was wir können, und daher haben wir in letzter Zeit wenig Neues getan. Unsere Vorbereitungen bestehen darin, dass wir uns gut diversifiziert haben, dass wir dem Wachstum und den Bewertungen in China weitgehend skeptisch gegenüberstehen und dass wir uns auf die Nachhaltigkeit und Vorhersehbarkeit der Einkünfte konzentriert haben.

Die andere wichtige Hausaufgabe für schwierigere Zeiten ist die Bilanzstärke. Während die Aktienkurse insgesamt gesehen schwach waren, haben sich die zugrundeliegenden Unternehmen im Portfolio (mit einigen Ausnahmen) im Großen und Ganzen so gut gehalten, wie wir es erwartet hätten. Wir untersuchen die Unternehmen, die wir besitzen, häufig, und obwohl es immer etwas zu bemängeln gibt, haben wir uns im Allgemeinen schwer getan, mit dem Kapital unserer Kunden bessere Möglichkeiten zu finden.

Eine Voraussetzung für höhere Renditen sind häufig niedrigere Preise. Nach einem Jahrzehnt schlechter Performance im Asien-Pazifik-Raum gibt es sicherlich Grund zum Optimismus. Eine weitere unbestreitbare Tatsache lautet, dass nichts die Renditen schneller auffrisst als im Überfluss vorhandenes Kapital. Das hat sich in China sehr deutlich gezeigt. Andererseits könnten paradoxerweise ein schwächeres Wachstum (auf BIP- und Unternehmensebene) den Weg zu höheren Renditen für die Anteilseigner ebnen. Man könnte es als ein eisernes Gesetz der Schwellenländer betrachten – je mehr Begeisterung, desto schlechter sind in der Regel die tatsächlichen Erträge.

In einem schwierigeren Umfeld neigen die besseren Unternehmen dazu, ihre Position zu stärken und Marktanteile zu gewinnen. Aus diesem Grund erzielen Qualitätswerte in Bärenmärkten oft eine bessere Performance. Bislang war dies nicht der Fall, aber wir sehen keinen Grund, warum sich diese langjährige Beobachtung nicht erneut bewahrheiten sollte. In dieser Hinsicht sind wir relativ optimistisch.

Die Qualität (d. h. die Finanzkennzahlen) des zugrunde liegenden Portfolios war selten besser, während die Bewertung ziemlich attraktiv aussieht. Nach einem Jahrzehnt, in dem der Asien-Pazifik-Raum keine Rendite einbrachte, könnte man sich trotz (und ironischerweise gerade wegen) der derzeitigen Kakophonie von Negativität und Weltuntergang auf bessere Zeiten freuen.

Als James Cameron mit der Suche nach der Titanic begann, sagte er: „Hoffnung ist keine Strategie. Glück ist kein Faktor. Angst ist keine Option.“9 Wir sind uns alle einig, dass Hoffnung keine gute Strategie ist, und Angst ist zwar immer eine Option, aber sie ist nicht gerade förderlich für konstruktives Denken oder vernünftiges Investieren. Auf der anderen Seite spielt im Leben und beim Investieren auch immer das Glück eine Rolle.

Es stimmt, es ist alles noch nicht lange her und die Bewertungen können noch weiter sinken. Unabhängig von unserer Analyse ist uns bewusst, dass wir nur selten in der Lage sind, den exakten Tiefpunkt zu erwischen, es sei denn, die Glücksfee lächelt uns zu. Selbst zu meinen Lebzeiten (ich bin in den 1970er Jahren aufgewachsen) waren die Bedingungen wesentlich ungünstiger, und dennoch ging es im Allgemeinen aufwärts, wenn auch mit Unterbrechungen.

Es gibt immer triftige Gründe für mehr Optimismus und konstruktives Denken, wenn extremer Pessimismus auf geringeren Einschätzungen beruht. Unser Ansatz ist trotz aller Unruhe in ähnlicher Weise in unserer unveränderlichen Philosophie und unserem Prozess verankert, der sich am besten durch die Umkehrung von Samuel Johnsons Spruch über Zweitehen als der Triumph der Erfahrung über die Hoffnung charakterisieren ließe. Wie immer möchten wir uns bei Ihnen für Ihre Geduld und Ihr Vertrauen in diesen schwierigen Zeiten bedanken.

1 https://www.goodreads.com/quotes/10192878-the-future-is-as-full-of-promise-as-it-is

2 https://www.goodreads.com/quotes/1301825-a-second-marriage-is-a-triumph-of-hope-over-experience

3 https://en.wikiquote.org/wiki/Talk:Brazil

4 Brasilien, Russland, Indien und China.

5 Apple, Tesla, Microsoft, Alphabet, Nvidia, Amazon.com und Meta Platforms.

7 https://www.oxfordreference.com/display/10.1093/acref/9780191843730.001.0001/q-oro-ed5-00000015

8 https://www.th-nuernberg.de/en/facilities/fraunhofer-research-groups/future-engineering/

9 https://www.goodreads.com/quotes/1023787-hope-is-not-a-strategy-luck-is-not-a-factor

Quelle: Unternehmensdaten aus den Jahresberichten der Unternehmen oder anderen entsprechenden Investorenberichten. Finanzkennzahlen und Bewertungen stammen von FactSet und Bloomberg. Stand 20. November 2023, sofern nichts anderes angegeben ist.

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu Informationszwecken erstellt; es soll nur eine Übersicht über das behandelte Thema geben, und gibt nicht vor, vollständig zu sein oder Beratung darzustellen. Bei den zum Ausdruck gebrachten Meinungen handelt es sich um die Meinungen der Verfasserin zum Zeitpunkt der Veröffentlichung, die sich mit der Zeit ändern können. Es handelt sich nicht um eine Angebotsunterlage und stellt weder ein Angebot noch eine Aufforderung oder Anlageempfehlung dar, Wertpapiere, Aktien, Anteile oder andere Beteiligungen zu vertreiben oder zu kaufen oder einen Anlagevertrag abzuschließen. Niemand sollte sich auf den Inhalt verlassen und/oder auf der Grundlage von in diesem Dokument enthaltenem Material handeln.

Dieses Dokument ist vertraulich und darf ohne unsere vorherige schriftliche Einwilligung weder ganz noch in Teilen in irgendeiner Form oder auf irgendeine Weise kopiert, vervielfältigt, verbreitet oder weitergegeben werden. Die in diesem Dokument enthaltenen Informationen stammen aus Quellen, die wir zum Zeitpunkt der Veröffentlichung für zuverlässig und zutreffend halten. Wir geben jedoch weder ausdrücklich noch stillschweigend irgendeine Zusicherung oder Garantie für die Angemessenheit, Richtigkeit oder Vollständigkeit dieser Informationen. Wir übernehmen keinerlei Haftung für Verluste, die direkt oder indirekt aus der Nutzung dieses Dokuments entstehen.

Jede Erwähnung von „wir“, „uns“, „unser“, „unsere“, „unserem“ oder „unseren“ bezieht sich auf First Sentier Investors, ein Mitglied des globalen Finanzkonzerns MUFG. Zu First Sentier Investors gehören mehrere Organisationen in verschiedenen Rechtsgebieten. MUFG und ihre Tochtergesellschaften geben keine Garantie für die Wertentwicklung der in diesem Dokument erwähnten Anlagen oder Unternehmen oder für die Rückzahlung von Kapital. Bei den erwähnten Anlagen handelt es sich nicht um Einlagen oder sonstige Verbindlichkeiten von MUFG oder ihren Tochtergesellschaften, und diese Anlagen unterliegen Anlagerisiken wie dem Verlust von Erträgen oder investiertem Kapital.

Wenn sich dieses Dokument auf eine Investmentstrategie bezieht, in die über einen britischen OGAW, nicht aber über einen EU-OGAW investiert werden kann, dann ist diese Strategie für Anleger in der EU/im EWR nur über ein Einzelmandat verfügbar.

In Großbritannien herausgegeben von First Sentier Investors (UK) Funds Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 143359). Eingetragener Sitz: Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB, Nr. 2294743. Im EWR herausgegeben von First Sentier Investors (Ireland) Limited, die in Irland von der Central Bank of Ireland für die Annahme und Übermittlung von Aufträgen zugelassen wurde und beaufsichtigt wird (Register-Nr. C182306). Eingetragener Sitz: 70 Sir John Rogerson’s Quay, Dublin 2, Irland, Nr. 629188. Außerhalb Großbritanniens und des EWR herausgegeben von First Sentier Investors International IM Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 122512). Eingetragener Sitz: 23 St. Andrew Square, Edinburgh, EH2 1BB, Nr. SCO79063.

Copyright © (2023) First Sentier Investors

Alle Rechte vorbehalten.