Klimawandel

Stellungnahme des Teams zum Klimawandel

Bei FSSA waren wir schon immer überzeugt, dass Nachhaltigkeitschancen und -herausforderungen ein fundamentaler Bestandteil von Investitionen sind und enorme Auswirkungen auf die Renditen eines Unternehmens haben können. Wir bemühen uns aktiv, in Unternehmen zu investieren, deren nachhaltige Praktiken und Produkte den sich verändernden Erwartungen der Welt gerecht werden können.

Darauf legen wir großen Wert, denn als langfristig orientierte Investoren gehen wir davon aus, dass Unternehmen in der Zeit, in der wir an ihnen beteiligt sind, diese Herausforderungen auf eigene Kosten bewältigen müssen.

Viele der Länder, in denen wir investieren, sind aufgrund ihrer geografischen Gegebenheiten und ihrer Konjunkturempfindlichkeit besonders anfällig für Klimarisiken. Vermutlich wird jedes Unternehmen, in das wir investieren, daher irgendeinem Klimarisiko ausgesetzt sein. Konkret halten wir in unseren Portfolios große Positionen an Finanzdienstleistern und Basiskonsumgüterunternehmen. Zur Beurteilung des Klimarisikos im Finanzsektor schauen wir uns in erster Linie die Kreditvergabepraktiken und deren Auswirkungen auf den Klimawandel an. Bei Basiskonsumgütern drehen sich die wichtigsten Umweltthemen um Rohstoffnutzung, Wasserwirtschaft und Plastikverschmutzung.

Klimarisiken – darunter auch solche, die mit dem Übergang zu einer kohlenstoffarmen Wirtschaft, den physischen Auswirkungen des Klimawandels, Gefahren für die Reputation sowie regulatorischen und rechtlichen Anforderungen einhergehen – sind alle miteinander verflochten. Davon sind Transitions- und physische Risiken unserer Ansicht nach am wichtigsten für unser Portfolio und bei Kunden am einfachsten direkt anzugehen.

Die Bedeutung von Transitionsrisiken wächst, während Unternehmen sich eingehender mit den sozialen und Umweltveränderungen hin zu einer kohlenstoffarmen Wirtschaft befassen. Wir sehen Transitionsrisiken als akute Herausforderungen an, mit denen man sich umgehend befassen muss. Obwohl unser direktes Engagement in fossilen Brennstoffen, Landwirtschaft und Bergbau minimal ist, müssen wir eingestehen, dass diese Unternehmen wichtige Bestandteile der Lieferketten unserer Beteiligungsunternehmen sind. Daher betrachten wir diese Risiken sowohl aus einer Top-down-Branchenperspektive als auch aus der Bottom-up-Perspektive der einzelnen Unternehmen.

Bei physischen Risiken geht es um die Auswirkungen eines sich verändernden und volatilen Klimas auf bestehende Geschäftspraktiken. Davon sind unserer Ansicht nach alle Unternehmen betroffen – entweder über ihre primären Geschäftstätigkeiten oder ihre Lieferketten und Vertriebstätigkeiten.

Zusätzlich zu diesen beiden primären Risiken sind Unternehmen auch stärkeren regulatorischen und rechtlichen Risiken ausgesetzt, wodurch sich das Risiko eines Reputationsschadens erhöht. Die Regierungen der Länder, in denen wir investieren, haben begonnen, bei Verstößen Strafen zu verhängen. Wir sind überzeugt, dass diese Risiken mit der Zeit noch steigen werden.

Klimarisiken identifizieren wir im Rahmen des Researchprozesses, der von der anfänglichen Unternehmensbewertung bis zur laufenden Überwachung und Prüfung reicht. Risiken lassen sich unserer Ansicht nach am besten durch den regelmäßigen Dialog mit der Unternehmensleitung erkennen. Dabei haben wir auch die Möglichkeit, andere „Softfaktoren“ zu beurteilen und festzustellen, ob die Bemühungen eines Unternehmens bei der Steuerung von Klimarisiken authentisch sind.

Zur Beurteilung der Klimarisiken und -chancen eines Unternehmens und zur Vorbereitung auf diese Gespräche mit der Unternehmensleitung schauen wir uns die Klimaberichte des Unternehmens an und achten darauf, ob diese im Einklang mit den Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD) stehen. Wir prüfen auch Daten von Drittanbietern wie ISS und MSCI, die uns Informationen über die bisherige CO2-Intensität eines Unternehmens sowie seine Scope-1- und Scope-2-Emissionen liefern. Darüber hinaus nutzen wir Sustainalytics, RepRisk und andere, die uns über wichtige aktuelle Ereignisse und Kontroversen informieren. Diese Erkenntnisse sind hilfreich für unseren Dialog mit Unternehmen.

Im Rahmen dieses Dialogs erkennen wir Bereiche, in denen Unternehmen Verbesserungspotenzial aufweisen, und bieten externe Ressourcen, die dafür nützlich sein können. Wir bestärken Unternehmen beispielsweise darin, anerkannte Rahmenkonzepte wie TCFD und die Science-Based Targets Initiative (SBTi) zu nutzen, um Klimadaten und -ziele zu veröffentlichen.

In dieser Phase führen wir noch keine separate Szenarioanalyse durch, da diese stark auf unbekannten Annahmen basiert, besonders im Hinblick auf Scope-3-Emissionen.

Klimarisiken steuern wir sowohl aus einer ganzheitlichen Portfolioperspektive als auch nach einem Bottom-up-Ansatz.

Aus der Portfolioperspektive führen wir auf Fondsbasis Nachhaltigkeitsprüfungen mit Umwelt- und Sozialindikatoren durch, um Ausreißer und Nachzügler zu identifizieren, auf die wir uns dann im Dialog mit dem Unternehmen fokussieren. In Bezug auf Klimarisiken schauen wir uns die gesamten CO2-Emissionen, Trends bei der Emissionsintensität, die Qualität der veröffentlichten Klimadaten und die Ausrichtung auf SBTi an. Im Rahmen eines 2021 gestarteten Dekarbonisierungsprozesses beurteilten wir zunächst, wie unsere Portfoliounternehmen aufgestellt waren, wie sie sich zu dem Zeitpunkt entwickelten und welche Pläne sie für die Zukunft hatten. Im Hinblick auf unseren Dialog begannen wir mit der Beurteilung unserer größten Positionen, um mehrjährige Emissionsreduzierungen zu erzielen. Bei den Unternehmen, die bei unserer anfänglichen Prüfung am schlechtesten abgeschnitten haben, wollen wir den Dialog vorrangig intensivieren.

Aus der Bottom-up-Perspektive integrieren wir Klimaaspekte in den Researchprozess. Bei jedem Portfoliokandidaten schauen wir uns sein Geschäftsmodell sowie seine Klimarisiken an und entscheiden dann, ob wir das Risikoniveau akzeptieren können, dem das Unternehmen ausgesetzt ist. Die Beurteilung der Qualität des Managements ist ein wesentlicher Bestandteil unseres Investmentprozesses. Wir möchten Hinweise darauf sehen, dass ein langjähriger Besitzer/Manager sich stark für Klimabelange einsetzt – oder durch Anreize dazu angeregt wird, sich um diese Jahrzehnte-Herausforderung zu kümmern.

Unsere Haltung können wir auch bei Abstimmungen über Unternehmensanträge zum Ausdruck bringen. Wir nehmen zwar Stimmrechtsvertretungsdienste wie Glass Lewis und Ownership Matters als Orientierungshilfe in Anspruch; aber wie wir abstimmen, entscheidet letztendlich der jeweilige Investmentanalyst.

Unsere Fonds weisen in der Regel eine deutlich niedrigere CO2-Intensität als die entsprechenden Benchmarks auf. Diese Daten sollten unserer Ansicht nach jedoch als Ausdruck unserer Investmentphilosophie angesehen werden, in deren Mittelpunkt die ganzheitliche Beurteilung der Unternehmensqualität steht, statt nur diejenigen Unternehmen auszuwählen, die gemessen an dieser Kennzahl gut abschneiden. Wir hoffen, dass sich die Lücke zwischen der Benchmark und unseren Portfolios mit der breiteren Dekarbonisierung der Geschäftswelt allmählich schließt – und beide sich zusammen verbessern.

Unsere Bemühungen zur Dekarbonisierung konzentrieren sich auf die Reduzierung der gesamten CO2-Emissionen unserer Beteiligungen. Wir bekennen uns weiterhin dazu, unser Engagement in Klimafragen zu verstärken und die Bedeutung glaubwürdiger Übergangspläne zu unterstreichen. Durch unseren kontinuierlichen Dialog mit dem Management wollen wir die absolute Menge an CO2-Emissionen der Unternehmen in unseren Portfolios reduzieren und haben uns dazu kurz-, mittel- und langfristige Ziele gesetzt.

Wir haben unseren Dekarbonisierungsprozess im Jahr 2021 mit einer Bewertung der Positionierung unserer Beteiligungen, ihrer damaligen Performance und ihrer Pläne für die Zukunft gestartet. Wir planen, mit allen unseren Unternehmen zu diesem Thema in Dialog zu treten, haben jedoch zunächst mit den dringendsten Fällen begonnen – unseren größten Positionen in regionalen und Länderportfolios sowie denen in kohlenstoffintensiven Sektoren.

Im Jahr 2024 haben wir unser Netto-Null-Bewertungsmodell verbessert, um es an die Kriterien des Net Zero Investment Framework 2.0 (NZIF) anzupassen, einer Aktualisierung des Net Zero Investment Framework Implementation Guide der Institutional Investors Group on Climate Change. Wir haben die qualitativen Fragen in unserer ursprünglichen Bewertung verfeinert und um Kapitalausgaben, soziale Auswirkungen (gerechter Übergang) und die Berechnung der absoluten Emissionen im Verhältnis zu den Zielen erweitert.

Außerdem haben wir unsere Tier-Definitionen aktualisiert, um dem neuen Rahmenwerk Rechnung zu tragen:

| FSSA-Stufe | FSSA-Definition | NZIF-Kategorie | Merkmale |

|---|---|---|---|

| Stufe 1 Führend, Fortschritte verfolgen |

Ein „Führender“ ist entweder ein Unternehmen, das mit seiner aktuellen Emissionsintensität Netto-Null-Emissionen erreicht oder sich diesem Wert annähert, oder ein Unternehmen, das über einen Zeitraum von drei oder mehr Jahren eine angemessene Emissionsreduktion erzielt hat. | „Netto-Null erreichen“ oder „auf Netto-Null ausgerichtet“ |

|

| Stufe 2 Verpflichtet, Fortschritte verfolgen |

„Verpflichtet” bedeutet die Ausrichtung auf Netto-Null mit kurz-, mittel- oder langfristigen Zielen (aber nicht allen) und die Offenlegung von Scope-1- und Scope-2-Emissionsdaten für zwei oder mehr Jahre (mit der Option, wesentliche Scope-3-Emissionsdaten einzubeziehen). | „Ausrichtung auf einen Netto-Null-Pfad” |

|

| Stufe 3 Nachzügler, Planung |

„Nachzügler, Planung” bedeutet, dass man sich verpflichtet hat, einen Netto-Null-Pfad einzuschlagen, mit der Absicht, klare Ziele festzulegen und Scope 1 + 2-Emissionsdaten für mindestens ein Jahr offenzulegen, aber im Laufe der Zeit nur geringe bis keine Fortschritte erzielt wurden. | „Verpflichtung zur Angleichung” |

|

| Stufe 4 Nachzügler, benötigt Unterstützung |

„Nachzügler” bedeutet nicht angepasst; diejenigen, die die Absicht haben, Ziele festzulegen, haben keine definierten Zeitrahmen oder Kennzahlen. Die Offenlegung ist mangelhaft, sodass keine Fortschritte gemessen werden können. Ihre Geschäftsmodelle können aufgrund ihrer Abhängigkeit von kohlenstoffintensiven Ressourcen strukturell herausgefordert sein. | „Nicht angepasst” |

|

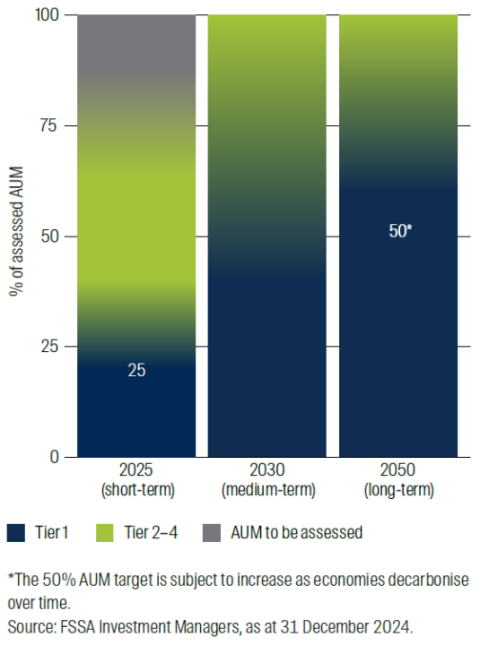

Wir haben uns Ziele gesetzt, die 2025, 2030 und 2050 erreicht werden sollen. Jedes Jahr wollen wir die Zahl der beurteilten Unternehmen, die Tier 1 erreichen, erhöhen. Über die Fortschritte werden wir jährlich informieren und dann ab 2025 alle fünf Jahre einen ausführlichen Bericht erstellen.

*Das Ziel von 50 % AUM kann sich im Zuge der schrittweisen Dekarbonisierung der Volkswirtschaften erhöhen.

Quelle: FSSA Investment Managers, Stand: 31. Dezember 2024.

Bis 2025 streben wir an, dass 25 % der bewerteten Unternehmen der Stufe 1 zugeordnet werden, die bis 2050 Netto-Null erreichen sollen. Wir werden mit allen bewerteten Unternehmen zusammenarbeiten, um bis 2025 eine 100-prozentige Offenlegung der Scope-1- und Scope-2-Emissionen zu erreichen, und die Ausrichtung der Ziele an der Science Based Targets Initiative (SBTi) fördern.

Damit Unternehmen als klimaneutral gelten, müssen sie ihre Emissionsbilanz offenlegen und kurz-, mittel- und langfristige Ziele haben. Wir sind uns bewusst, dass die Unternehmen in unseren Portfolios unterschiedlichen Zeitrahmen unterliegen (d. h. CO2-Neutralität bis 2060 für China und bis 2070 für Indien). Wir erwarten von unseren Tier-1-Beteiligungen, dass sie sich an die Empfehlung des Zwischenstaatlichen Ausschusses für Klimawandel (IPCC) halten, die globale Erwärmung auf unter 1,5 °C (bzw. 1,7 °C für chinesische und indische Unternehmen) zu begrenzen und bis 2050 Netto-Null-Emissionen zu erreichen, und dass sie die tatsächlichen Emissionsreduktionen offenlegen, die mit diesem Ziel vereinbar sind.

Bis 2030 wollen wir unsere Bewertung von Unternehmen auf 100 % unseres verwalteten Vermögens (AUM) ausweiten. Durch unser kontinuierliches Engagement wollen wir auch den Anteil des AUM, der Tier 1 zugeordnet ist und bis 2050 Netto-Null-Emissionen anstrebt, von anfänglich 25 % erhöhen.

Anstatt Unternehmen zu bestrafen, die bei der Erreichung ihrer Netto-Null-Ziele weniger weit fortgeschritten sind, wollen wir Fortschritte erzielen und messen. Dies wollen wir durch gezielte Zusammenarbeit mit der Unternehmensleitung erreichen, mit dem Ziel, echte Reduzierungen der CO2-Emissionen sowie sinnvolle Zwischenziele zu erreichen.

Wir streben zunächst an, dass 50 % unseres verwalteten Vermögens bis 2050 auf Netto-Null ausgerichtet sind (zugeordnet zu Tier 1), mit dem Ziel, diesen Anteil im Zuge der schrittweisen Dekarbonisierung der Wirtschaft auf 100 % zu erhöhen.2

Bei der Betrachtung dieser Klimaziele ist es wichtig, sich vor Augen zu halten, dass sie auf folgenden Faktoren basieren:

- Informationen und Darstellungen, die uns von den Unternehmen, in die wir investieren, zur Verfügung gestellt werden und die sich letztendlich als ungenau erweisen können; und

- vernünftige Annahmen in Bezug auf zukünftige Ereignisse wie die Umsetzung staatlicher Maßnahmen in den Bereichen ESG und anderen klimabezogenen Bereichen, verbesserte zukünftige Technologien und zukünftige Maßnahmen der Unternehmen, in die wir investieren, die sich alle im Laufe der Zeit ändern können und deren Eintreten nicht garantiert ist.

Daher hängt die Erreichung dieser Ziele von der fortdauernden Richtigkeit und Darstellung dieser Informationen sowie von der Verwirklichung solcher Angelegenheiten in der Zukunft ab.

1 Scope-1-Emissionen sind Treibhausgasemissionen, die direkt durch ein Unternehmen im Rahmen seiner normalen Geschäftstätigkeit verursacht werden. Scope-2-Emissionen sind indirekte Treibhausgasemissionen, die durch den Energieverbrauch und -einkauf eines Unternehmens entstehen, während Scope-3-Emissionen indirekte Treibhausgasemissionen entlang der gesamten Wertschöpfungskette eines Unternehmens sind – vom Lieferanten bis zum Endverbraucher. Weitere Informationen zu den Kategorien von Treibhausgasemissionen finden Sie hier.

2 Dies kann je nach Portfolio unterschiedlich sein, da unsere Klimaziele auf Teamebene und nicht auf Strategie- oder Fondsebene festgelegt werden.

Haftungsausschluss

Die auf dieser Website dargelegten Verpflichtungen und Ziele gelten zum heutigen Stand. Sie wurden von den jeweiligen Investmentteams von First Sentier Investors (FSI) entweder in Übereinstimmung mit intern entwickelten, proprietären Systemen formuliert oder basieren auf dem Rahmenwerk der Institutional Investors Group on Climate Change (IIGCC) der Paris Aligned Investment Initiative. Die Verpflichtungen und Ziele basieren auf Informationen und Darstellungen, die die jeweiligen Investmentteams von den Portfoliounternehmen erhalten haben (die sich letztendlich als nicht zutreffend erweisen können), sowie auf Annahmen des jeweiligen Investmentteams in Bezug auf zukünftige Entwicklungen, wie z. B. die Umsetzung der Regierungspolitik im Bereich ESG und anderen klimabezogenen Bereichen, verbesserte zukünftige Technologien und die Handlungen der Portfoliounternehmen (die sich alle im Laufe der Zeit ändern können). Daher hängen das Einhalten dieser Verpflichtungen und das Erreichen dieser Ziele, die auf dieser Website dargelegt werden, von der kontinuierlichen Richtigkeit dieser Informationen und Darstellungen sowie von der Verwirklichung dieser in der Zukunft ab. FSI wird jährlich über die Fortschritte bei der Erreichung dieser Ziele in seinem Aktionsplan gegen den Klimawandel berichten. Die Verpflichtungen und Ziele, die auf dieser Website aufgeführt sind, werden von den zuständigen Investmentteams laufend überprüft und können ohne Vorankündigung geändert werden.