RISIKOFAKTOREN

Bei diesem Dokument handelt es sich um Finanzwerbung in Bezug auf FSSA Indian Subcontinent Strategy. Diese Informationen richten sich ausschließlich an professionelle Anleger innerhalb des EWR und andernorts, wo dies gesetzlich zulässig ist. Eine Anlage geht mit bestimmten Risiken einher, unter anderen mit den folgenden:

- Der Wert von Anlagen und daraus erzielte Erträge können sowohl sinken als auch steigen und sind nicht garantiert. Anleger erhalten unter Umständen einen wesentlich geringeren als den ursprünglich investierten Betrag zurück.

- Währungsrisiko: Dieser Fond investiert in Vermögenswerte, welche in anderen Währungen notiert werden. Änderungen an Währungskursen wirken sich auf den Wert von Anlagen aus, die auf andere Währungen lauten. Entscheidungen von Regierungen zur Währungskontrolle könnten den Wert der Anlagen des Fonds beeinträchtigen und den Fonds veranlassen, die Rücknahme seiner Anteile aufzuschieben oder auszusetzen.

- Risiko des indischen Subkontinents: Anlagen an den Märkten des indischen Subkontinents gehen unter anderem mit rechtlichen, regulatorischen und wirtschaftlichen Risiken einher. Die Wertpapiermärkte des indischen Subkontinents können einer größeren Ungewissheit unterliegen als Anlagen in stärker entwickelten Ländern.

- Länderrisiko / Spezifisches Regionenrisiko: Anlagen in einem einzelnen Land oder einer spezifischen Region können riskanter sein, als Anlagen in verschiedenen Ländern oder Regionen. Anlagen in einer höheren Anzahl von Ländern oder Regionen helfen, das Risiko zu streuen.

Risiken im Zusammenhang mit kleineren Unternehmen: Anlagen in kleineren Unternehmen können riskanter sein und schwieriger zu erwerben oder veräußern sein als Anlagen in größeren Unternehmen.Weitere Angaben über dieUnternhemen, die diese Informationen herausgeben, und die erwähnten Fonds entnehmen Sie bitte den Allgemeinen Geschäftsbedingungen und dem Abschnitt „Wichtige Informationen“ weiter unten.

Eine vollständige Beschreibung der Bedingungen einer Anlage und ihrer Risiken entnehmen Sie bitte dem Prospekt und den Wesentlichen Informationen für den Anleger (KIID) für jeden Fonds.

Sollten Sie Zweifel über die Eignung unserer Fonds für Ihre Anlagebedürfnisse haben, wenden Sie sich bitte an einen Anlageberater.

Das „Engagement“ in Indien

Januar 2024

Wir haben bereits Indien Exposure über unsere asiatischen und regionalen Strategien.

Diesen Kommentar hören wir häufig von potenziellen Kunden, die eine Investition in die Strategie FSSA Indian Subcontinent erwägen, aber noch nicht davon überzeugt sind, dass eine dedizierte Allokation tatsächlich einen Mehrwert mit sich bringt. Man mag uns voreingenommen nennen, aber wir argumentieren seit vielen Jahren für eine eigenständige Investition in Indien.

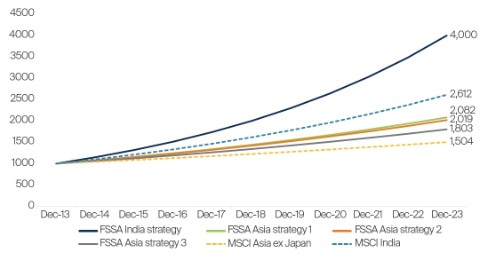

Sehen wir uns zuerst einmal die Zahlen an. Das FSSA-Team investiert in Indien, seit der Markt (in den frühen 90er-Jahren) für ausländische Anleger geöffnet wurde. 1994 starteten wir dann unsere dedizierte Indien-Strategie. In den seitdem vergangenen Jahrzehnten war es einer unserer Lieblingsmärkte für Investitionen. Die Gründe hierfür werden wir später ausführlicher besprechen. Unsere Asien-Strategien umfassten üblicherweise immer eine gesunde Gewichtung auf indischen Unternehmen. Und dennoch gibt es signifikante Unterschiede bei den Kundenrenditen unserer regionalen Strategien im Vergleich zu unserer Indien-Strategie.

Quelle: FSSA Investment Managers; Stand: 31. Dezember 2023.

Nur zur Veranschaulichung. Keine Anlageberatung oder Empfehlung im Hinblick auf Anlageprodukte oder -dienstleistungen.

Wenn wir uns jetzt die Renditen unserer Asia-Strategien (die über einen 10-jährigen Zeitraum selbst auch attraktive Renditen generiert haben) genauer ansehen, erkennen wir, dass Indien der mit Abstand größte Renditetreiber war. Tatsächlich machte Indien bei den von uns analysierten FSSA Asia-Strategien 30–45 % der jeweiligen Gesamtrendite im vergangenen Jahrzehnt aus. Während die Kapitalallokation in einer regionalen Strategie aus Diversifizierungssicht vernünftig ist, würden wir argumentieren, dass die Teile der Strategie mit der besten Performance verwässert sind (genau wie in einem Portfolio mit zu vielen Aktien).

Weiterhin erhält man mit diesem Engagement in Indien über eine regionale Strategie üblicherweise große Unternehmen, die aktiv gehandelt werden. Bei diesen handelt es sich typischerweise um Banken, IT-Dienstleister und vielleicht auch Basiskonsumgüterunternehmen. Sie haben zwar mit dem Markt Schritt gehalten, aber es sind unserer Ansicht nach aus Beteiligungsperspektive nicht die „besten“ Unternehmen in Indien, insbesondere, wenn wir uns die kommenden 10–20 Jahre ansehen. Wir glauben, dass die wirklich attraktiven Unternehmen noch nicht auf dem Radar der regionalen Investoren aufgetaucht sind.

Zur Veranschaulichung: Wenn wir uns die größten Beiträge zur Wertentwicklung unserer FSSA India-Strategie im letzten Jahrzehnt ansehen, sind Unternehmen wie Eicher Motors und Blue Star prominent vertreten. Diese indischen Unternehmen waren (aus verschiedenen Gründen) in den meisten regionalen FSSA-Strategien nicht vertreten.

Es lohnt sich wahrscheinlich, einen Schritt zurückzutreten und sich die Gründe für unsere langfristige Begeisterung über Indien erneut anzusehen. Wir vertreten die folgenden fünf Argumente:

- Großes Universum hochqualitativer börsennotierter Unternehmen

Von den etwa 5.000 börsennotierten Unternehmen in Indien verfügen rund 1.400 über eine Marktkapitalisierung von mehr als 100 Mio. USD (unsere Mindestgröße und Liquiditätsschwelle). Im Laufe der Jahre hat unser Team beinahe 1.000 Unternehmen in Indien besucht und analysiert (in den letzten drei Jahren allein haben wir Research zu 350 davon durchgeführt). Unserer Ansicht nach gibt es in Indien 200 Unternehmen, die unsere Qualitätsstandards (in Bezug auf Eigentümerschaft, Management, Ausrichtung und Marktmacht) erfüllen. Diese Zahl steigt jedes Jahr weiter an. Dagegen tun wir uns in anderen großen Schwellenländern wie Südkorea (das bis vor kurzem ein größeres Gewicht in unseren regionalen Indizes hatte als Indien) schwer, auch nur fünf Unternehmen zu finden, die unseren Investitionsmaßstäben genügen. Und diese Zahl nimmt weiter ab!

Außerdem stammen diese hochqualitativen indischen Unternehmen aus einer Vielzahl von Branchen, im Gegensatz zu rohstoffgetriebenen Schwellenländern, in denen bestimmte Sektoren überhaupt nicht auf dem Aktienmarkt vertreten sind. Laut S&P Global und Morgan Stanley wird Indien wahrscheinlich bis 2030 zur drittgrößten Wirtschaft weltweit heranwachsen1, was bedeutet, dass diese Unternehmen über einen großen Heimatmarkt verfügen und nicht übermäßig von der Exportnachfrage abhängig sind. Dies fördert unser Vertrauen in die Fähigkeit dieser Unternehmen, relativ gut gegen Schocks von außen geschützt zu bleiben.

- Einer der weltweit ältesten Aktienmärkte

Indiens Bombay Stock Exchange wurde 1875 gegründet und ist damit einer der ältesten in Asien. Die unternehmerische Kultur und die Fähigkeit zum Umgang mit den Gelegenheiten und Herausforderungen, die eine Börsennotierung mit sich bringt, sind seit vielen Jahrzehnten vorhanden. Als Resultat gibt es eine Vielzahl von Familienunternehmen an der Börse – es ist nicht ungewöhnlich für eine Aktiengesellschaft in Indien, auf mehr als 50 Jahre Börsenerfahrung zurückzublicken und inzwischen von der dritten oder vierten Generation innerhalb der Familie geführt zu werden. Auf der anderen Seite der Gleichung gibt es eine große (und stark wachsende) einheimische Anlageverwaltungsbranche und Privatanlegerbasis (d. h. individuelle Anteilseigner), die oft gut informiert sind und Governance-Themen eine moderate Bedeutung zuweisen (jedoch nicht so viel Bedeutung, wie wir es und wünschen würden!).

Anekdotisch und unserer Ansicht nach sind gute Unternehmensbürger in Indien eher die Regel. In verschiedenen asiatischen Ländern, in denen die Kultur des Aktienbesitzes und der öffentlichen Börsennotierung noch nicht so verbreitet ist, stellt sich die Situation deutlich anders dar. In manchen dieser großen Schwellenländer sind die Notierungszeiten relativ kurz und viele Unternehmen werden noch von Managern der ersten Generation geführt, die vielleicht lediglich in den letzten beiden Jahrzehnten eine monoton boomende Wirtschaft erlebt haben und denen daher die Widerstandsfähigkeit fehlt, die durch den Unternehmensbetrieb unter schwierigen Bedingungen aufgebaut wird – etwas, mit dem sich indische Unternehmen beinahe jeden Tag befassen müssen.

- Große Unternehmen, die sich in kleinen Marktkapitalisierungen verbergen

Die reine Anzahl der indischen Bevölkerung (1,4 Milliarden Menschen)2 und der weiterhin junge Zustand verschiedener Branchen im Land bedeuten, dass die Marktführer im Vergleich zu regionalen und globalen Vergleichsunternehmen relativ klein sind. Beispielsweise schätzt die internationale Energieagentur (IEA), dass in China rund 860 Millionen Klimaanlagen installiert sind, gegenüber 80 Millionen in Indien (Zahlen von 2023).3 Die drei größten börsennotierten Hersteller von Klimaanlagen in China kommen auf eine kombinierte Marktkapitalisierung von 105 Milliarden USD (Stand Januar 2024), die drei größten börsennotierten Unternehmen in Indien sind im Vergleich hingegen winzig – Blue Star beispielsweise, ein führender Akteur mit 13 % Marktanteil in der Branche, verfügt über eine Marktkapitalisierung von nur 2,6 Milliarden USD. In den vergangenen zehn Jahren waren wir Anteilseigner von Blue Star über die FSSA India-Strategie und wir sind der Ansicht, dass die besten Zeiten für das Unternehmen noch bevorstehen, trotz seiner scheinbar hohen Bewertungen.

In Indien gibt es viele solcher Beispiele in verschiedenen Branchen und, was noch wichtiger ist, wir sind häufig in der Lage, die letztendlichen Gewinner bereits früh zu identifizieren. Das verleiht uns die Zuversicht, unsere Positionen zu behalten und möglicherweise aufzustocken, wenn die Marktbedingungen es zulassen.

- Engagierte und zugängliche Eigentümer und Managementteams, die renditeorientiert handeln

Der größte Unterschied zwischen Indien und vielen anderen Schwellenländern ist, dass Indien immer eine kapitalarme Wirtschaft (mit allgemein recht hohen Zinssätzen) war und die Regierung private Unternehmer nur selten ausdrücklich unterstützt hat. Tatsächlich haben wir lange Zeit gescherzt, dass indische Unternehmen nachts wachsen, wenn die Regierung schläft. Dieser scheinbare Gegenwind ist unter der aktuellen, unternehmerfreundlichen Regierung zu einem Rückenwind geworden. Außerdem sind sich indische Manager der Verfügbarkeit von Kapital und seiner Kosten nur zu bewusst. Das bedeutet, dass die am besten geführten indischen Unternehmen hohe Kapitalrenditen (Returns on Capital Employed, ROCE) generieren – und häufig selbst Manager auf mittlerer Ebene in der Lage sind, die ROCE-Treiber im Geschäft zu erläutern. Das macht es möglich, bedeutsame Gespräche über die Kapitalallokation in Indien zu führen – etwas, das schwer ist an Orten, an denen seit Jahren die Gravitation abgeschaltet ist (d. h. dass entweder die Kosten für Kapital vernachlässigbar sind oder es aufgrund von Regierungszwängen kostenlos verfügbar ist).

Diese konstruktiven Gespräche sind nicht auf den Kapitalallokationsprozess beschränkt. Unsere Interaktionen zu Themen wie unabhängigen und effektiven Verwaltungsräten, Vergütungsrichtlinien, Nachfolge, Qualität der Finanzwerte, Transaktionen zwischen verbundenen Parteien usw. erzählen uns viel über die Kultur eines Unternehmens. Um genug Überzeugung für einen Einstieg als langfristiger Anteilseigner zu schaffen, ist es unserer Meinung nach unerlässlich, sich mit der Kultur und Managementqualität wohlzufühlen. Das hat es uns ermöglicht, in guten wie in schlechten Zeiten investiert zu bleiben. Im Allgemeinen haben hochqualitative Unternehmer in Indien kein Problem damit, Gespräche mit Minderheitsaktionären (wie uns) zu führen, und schätzen diesen konstruktiven Austausch mit langfristig orientierten Anlegern. Dies trägt wesentlich dazu bei, Überzeugung für unsere Beteiligungen zu entwickeln – ganz im Gegensatz zu anderen Märkten, auf denen die Überzeugung für ein Unternehmen häufig direkt mit seinem Aktienkurs zusammenhängt.

- Governance-Standards und der Schutz von Minderheitsaktionären haben sich kontinuierlich verbessert

Unsere Erfahrung mit Investitionen in verschiedenen Schwellenländern legt nahe, dass der indische Markt seinen Gegenstücken voraus ist, wenn es um den verfügbaren Schutz für Minderheitsaktionäre geht. Ob Privatisierungsregeln/Mitverkaufsrechte, Genehmigungen für Transaktionen zwischen verbundenen Parteien, verpflichtende Unabhängigkeitsregeln für Verwaltungsräte, verpflichtende Offenlegungen für Beteiligungen und Zusagen usw. – wir können als Miteigentümer des durchschnittlichen indischen Unternehmens nachts gut schlafen. Wir können aus einigen eher schmerzhaften und frustrierenden Erfahrungen sagen, dass das in vielen anderen Schwellenländern nicht unbedingt der Fall ist.

„Wie rechtfertigen Sie die Bewertungen?“

Das ist eine weitere Frage, die bestehende und potenzielle Kunden uns häufig stellen. Es stimmt, dass Indien historisch gesehen ein teurer Markt war (manches davon unserer Ansicht nach gerechtfertigt, wie wir weiter oben erklärt haben). Allerdings erkennen wir an, dass es insbesondere in den vergangenen paar Jahren zu höheren Bewertungen gekommen ist.

Zugegeben – manche Ecken des Marktes schäumen geradezu über und wir denken, dass sich Anleger dort verbrennen könnten. Aber das gilt nicht für den gesamten Markt. Beispielsweise liegt das 12-monatige Kurs-Gewinn-Verhältnis (KGV) für die Strategie FSSA Indian Subcontinent bei 25x. Wenn man es mit seiner eigenen Geschichte vergleicht (5-Jahres-Durchschnitt von 22x KGV) wirkt das nicht sehr besorgniserregend. Die gewichtete durchschnittliche Kapitalrendite (RoE) von 21 % und der CAGR4 von 17 % auf erwartete Gewinne sollten mittelfristig ebenfalls als Unterstützung dienen.

Die meisten Anleger schwimmen gerne gegen den Strom und wir sind dabei keine Ausnahme. Während wir diesen Artikel darüber geschrieben haben, „warum Indien als langfristige Allokation in Kundenportfolios attraktiv ist“, dachten wir uns, dass dies ironischerweise nahezu den Höhepunkt des Marktes darstellen könnte. All die überschwänglichen Anzeichen deuten darauf hin. Die wichtige Frage ist jedoch, ob wir Vertrauen darin haben, dass die Unternehmen, an denen wir beteiligt sind, als jeweilige Gewinner in ihren Branchen hervorgehen – und daher viel Spielraum für Wachstum vor sich haben. Wir haben dieses Vertrauen, und das ist der Grund, warum wir bei einer Marktschwäche unsere Positionen eher noch ausbauen würden, statt an uns selbst zu zweifeln.

Wir haben in den vergangenen Jahrzehnten Beziehungen zu hochqualitativen Eigentümern und Managern in Indien aufgebaut und einige der – unserer Ansicht nach – besten Kapitalwachstumsgelegenheiten weltweit erkannt. Diese Überzeugung zwingt uns, die Idee einer getrennten Allokation im indischen Markt zusätzlich zu einer asiatischen oder regionalen Strategie zu betonen – damit unsere Kunden den maximalen Nutzen aus den unserer Meinung nach großartigen nächsten Jahrzehnten für Unternehmen in Indien ziehen können.

Quelle: Unternehmensdaten aus den Jahresberichten der Unternehmen oder anderen entsprechenden Investorenberichten. Finanzkennzahlen und Bewertungen stammen von FactSet und Bloomberg. Stand 23. Januar 2024, sofern nichts anderes angegeben ist.

Fußnoten

https://www.morganstanley.com/ideas/investment-opportunities-in-india

2 Quelle: Datenbank der Weltbank, Stand 2022 https://data.worldbank.org/indicator/SP.POP.TOTL?locations=IN

3 Quelle: IEA, Globaler Bestand an Klimaanlagen, 1990–2050, IEA, Paris https://www.iea.org/data-and-statistics/charts/global-air-conditioner-stock-1990-2050, IEA. Lizenz: CC BY 4.0

4 Jährliche Wachstumsrate (Compound Annual Growth Rate)

Verwandte Artikel

- Artikel

- 3 Minuten

- Artikel

- 4 Minuten

- Artikel

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu Informationszwecken erstellt; es soll nur eine Übersicht über das behandelte Thema geben, und gibt nicht vor, vollständig zu sein oder Beratung darzustellen. Bei den zum Ausdruck gebrachten Meinungen handelt es sich um die Meinungen der Verfasserin zum Zeitpunkt der Veröffentlichung, die sich mit der Zeit ändern können. Es handelt sich nicht um eine Angebotsunterlage und stellt weder ein Angebot noch eine Aufforderung oder Anlageempfehlung dar, Wertpapiere, Aktien, Anteile oder andere Beteiligungen zu vertreiben oder zu kaufen oder einen Anlagevertrag abzuschließen. Niemand sollte sich auf den Inhalt verlassen und/oder auf der Grundlage von in diesem Dokument enthaltenem Material handeln.

Dieses Dokument ist vertraulich und darf ohne unsere vorherige schriftliche Einwilligung weder ganz noch in Teilen in irgendeiner Form oder auf irgendeine Weise kopiert, vervielfältigt, verbreitet oder weitergegeben werden. Die in diesem Dokument enthaltenen Informationen stammen aus Quellen, die wir zum Zeitpunkt der Veröffentlichung für zuverlässig und zutreffend halten. Wir geben jedoch weder ausdrücklich noch stillschweigend irgendeine Zusicherung oder Garantie für die Angemessenheit, Richtigkeit oder Vollständigkeit dieser Informationen. Wir übernehmen keinerlei Haftung für Verluste, die direkt oder indirekt aus der Nutzung dieses Dokuments entstehen.

Jede Erwähnung von „wir“, „uns“, „unser“, „unsere“, „unserem“ oder „unseren“ bezieht sich auf First Sentier Investors, ein Mitglied des globalen Finanzkonzerns MUFG. Zu First Sentier Investors gehören mehrere Organisationen in verschiedenen Rechtsgebieten. MUFG und ihre Tochtergesellschaften geben keine Garantie für die Wertentwicklung der in diesem Dokument erwähnten Anlagen oder Unternehmen oder für die Rückzahlung von Kapital. Bei den erwähnten Anlagen handelt es sich nicht um Einlagen oder sonstige Verbindlichkeiten von MUFG oder ihren Tochtergesellschaften, und diese Anlagen unterliegen Anlagerisiken wie dem Verlust von Erträgen oder investiertem Kapital.

Wenn sich dieses Dokument auf eine Investmentstrategie bezieht, in die über einen britischen OGAW, nicht aber über einen EU-OGAW investiert werden kann, dann ist diese Strategie für Anleger in der EU/im EWR nur über ein Einzelmandat verfügbar.

In Großbritannien herausgegeben von First Sentier Investors (UK) Funds Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 143359). Eingetragener Sitz: Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB, Nr. 2294743. Im EWR herausgegeben von First Sentier Investors (Ireland) Limited, die in Irland von der Central Bank of Ireland für die Annahme und Übermittlung von Aufträgen zugelassen wurde und beaufsichtigt wird (Register-Nr. C182306). Eingetragener Sitz: 70 Sir John Rogerson’s Quay, Dublin 2, Irland, Nr. 629188. Außerhalb Großbritanniens und des EWR herausgegeben von First Sentier Investors International IM Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 122512). Eingetragener Sitz: 23 St. Andrew Square, Edinburgh, EH2 1BB, Nr. SCO79063.

Copyright © (2024) First Sentier Investors

Alle Rechte vorbehalten.