FACTEURS DE RISQUE

Ces informations constituent une offre financière promotionnelle relative à la stratégie First Sentier India. Ces informations sont exclusivement réservées aux clients professionnels dans l’Espace économique européen et partout ailleurs où leur diffusion est légale. L’investissement comporte certains risques et notamment:

- La valeur des investissements et des éventuels revenus qu’ils génèrent peut varier à la hausse comme à la baisse et n’est pas garantie. Les investisseurs peuvent ne pas récupérer l’intégralité du montant initialement investi.

- Risque de change: les fluctuations des taux de change peuvent avoir une incidence sur la valeur des actifs libellés dans d’autres devises.

- Risque propre au sous-continent indien: investir dans le sous-continent indien comporte des risques spécifiques qui peuvent être de nature juridique, réglementaire ou économique. Les marchés d’actions du sous-continent indien recèlent davantage d’incertitudes que leurs homologues des pays plus industrialisés.

- Risque lié à une exposition unique à un pays / à une région: il est plus risqué d’investir exclusivement dans un pays ou une région que de diversifier ses positions sur plusieurs pays ou régions mondiales. Une exposition diversifiée à plusieurs pays ou régions contribue à atténuer le risque.

Pour de plus amples informations sur les sociétés agréées par la FCA publiant ces informations ou sur tous les fonds visés, veuillez consulter les Conditions générales et les Informations importantes ci-après.

Pour une description des termes liés à l’investissement et des risques, veuillez vous référer au Prospectus et au Document d’information-clé pour l’investisseur de chacun des fonds.

Si vous n’êtes pas certain que nos fonds soient adaptés à votre objectif d’investissement, nous vous invitons à faire appel à un conseiller en investissement.

Vues du gestionnaire de fonds Inde

En tant qu’investisseurs décentralisés, les membres de l’équipe FSSA organisent plus de 1 500 réunions chaque année pour évaluer les capacités de la direction de l’entreprise et la force sous-jacente des franchises qu’elle dirige. Ces points de vue mensuels du gestionnaire sont basés sur les discussions de l’équipe avec la direction de l’entreprise, et sur l’analyse approfondie qui suit.

Pouvoir en matière de tarification

Chaque entreprise à laquelle nous nous adressons aujourd’hui nous parle de la pression sur les coûts qu’elle subit, émanant de la hausse des prix mondiaux des matières premières. Les prix intérieurs de l'acier ont augmenté de 35 % en glissement annuel, le cuivre de plus de 50 % en glissement annuel et l'huile de palme de plus de 60 % en glissement annuel jusqu'en février 2021. Pour la première fois depuis près de dix ans, les entreprises indiennes doivent faire face à de fortes augmentations du coût des intrants. Nous pensons que le pouvoir de fixation des prix est souvent l’épreuve critique de la qualité d’une franchise.

Les principales entreprises de consommation de base sortent généralement renforcées de ces périodes. La hausse des prix des matières premières agricoles entraîne une hausse des revenus ruraux et renforce la demande des consommateurs. Les leaders de la catégorie gagnent des parts de marché auprès de leurs concurrents non organisés du secteur, qui ont des difficultés à répercuter des coûts plus élevés sur les consommateurs. Ces leaders bénéficient également d’un effet de levier opérationnel : la croissance de leur chiffre d’affaires s’accélère avec des prix de vente plus élevés, tandis qu’ils trouvent des moyens de réduire les coûts discrétionnaires.

Par exemple, la croissance du bénéfice d'exploitation de Hindustan Unilever, la plus grande entreprise de biens de consommation à rotation rapide (FMCG) en Inde, s'est accélérée pendant les périodes d'inflation du coût des intrants telles que les années 2008 à 2009 et 2011 à 2012. Sa direction est susceptible d'utiliser la période actuelle d'inflation des coûts à son avantage, car sa position concurrentielle dans les différentes catégories s'est encore renforcée ces dernières années. En revanche, le leader du secteur indien des deux roues, Hero MotoCorp, a généralement connu des difficultés pendant les périodes de forte inflation.

Les consommateurs sont très sensibles aux prix dans les segments d’entrée et de luxe dans lesquels ils sont dominants. Les marges brutes de Hero sont passées de 31 % à 27 % entre l'exercice 2006 et l'exercice 2012, car elle n'a répercuté qu'une partie de l'augmentation des prix des produits de base au cours de cette période. Elle a augmenté ses prix de manière significative au cours des deux dernières années après l'adoption de nouvelles normes de sécurité et d'émission. Sa direction est désormais confrontée à un choix difficile entre la protection de ses volumes ou de sa rentabilité. Nous détenons des actions de Bajaj Auto dans le portefeuille, qui sera confronté à un dilemme similaire pour son activité indienne de deux roues ; toutefois, au fil des ans, la société a réussi à diversifier ses activités dans de multiples segments et zones géographiques, ce qui l'aide à défendre ses marges mieux que ses concurrents.

La plupart des entreprises de notre portefeuille ont des marges brutes élevées, ce qui signifie qu'elles doivent procéder à une hausse de prix moins importante pour maintenir leur rentabilité, par rapport aux entreprises dont les marges brutes sont plus faibles. Elles ont également démontré leur capacité à protéger et même à améliorer leur rentabilité dans des environnements inflationnistes depuis des décennies. Qui plus est, ces franchises solides s’accompagnent de parts de marché plus importantes au cours des périodes d’inflation. Nous sommes convaincus qu'elles obtiendront des résultats similaires au cours de la période actuelle également.

Godrej Consumer Products

Nous sommes actionnaires de Godrej Consumer Products depuis de nombreuses années. Elle a été l'une des meilleures sociétés de consommation à détenir en Inde au cours des deux dernières décennies, générant un rendement annualisé de 30 % pour ses actionnaires. Cependant, l’entreprise a connu des difficultés ces dernières années en raison de la faiblesse de la demande des consommateurs sur chacun de ses marchés, ainsi que des erreurs commises par l’entreprise. Elle a nommé de nouveaux dirigeants, dont les actions suggèrent une énergie nouvelle pour accélérer la croissance et redresser ce qui ne fonctionnait pas. Nous avons récemment parlé aux responsables des activités de produits de consommation de Godrej sur chacun de ses marchés clés : l’Inde, l’Indonésie et l’Afrique.

L’Inde est le marché clé du Groupe, contribuant à 70 % de son bénéfice d’exploitation. Ici, la demande des consommateurs a été affectée par des perturbations macroéconomiques répétées (démonétisation, taxe sur les biens et services, crise des sociétés financières non bancaires et désormais Covid). Le rythme de l’innovation de Godrej avait également ralenti ces dernières années. Cela semble changer. La société a lancé de nouveaux produits tels que des liquides vaisselle, des nettoyants pour toilettes et des nettoyants pour sols, alors que la demande des consommateurs pour ces catégories s’accélère. Elle étend également la distribution dans les zones rurales et a créé des équipes dédiées pour se concentrer sur les canaux émergents tels que le commerce électronique. Ces initiatives indiquent une soif renouvelée de croissance, qui a été absente ces dernières années.

Ses activités internationales ont été construites par le biais de fusions et d’acquisitions. En Indonésie, Godrej a augmenté ses bénéfices de manière constante en gagnant des parts de marché dans un environnement de marché faible. Cette croissance régulière devrait se poursuivre à mesure que l'entreprise étend sa présence dans le lucratif canal du commerce général et pénètre dans de nouvelles catégories importantes comme les produits d'hygiène. Son incursion en Afrique, par le biais de plusieurs acquisitions réalisées sur une décennie, a été une source de déception importante. Cependant, il y a eu un changement majeur ici, car Dharnesh Gordhon, l’ancien PDG de Nestlé Nigeria, a été nommé pour diriger l’activité africaine de Godrej l’année dernière. Il conduit des changements dans chaque aspect de l’entreprise, de la tarification à la distribution, en passant par la fabrication et le recrutement de talents. Dharnesh avait mené avec succès des changements similaires chez Nestlé. Ces initiatives ont le potentiel de multiplier les bénéfices de Godrej Africa à partir d'une base déprimée.

Les périodes temporaires de difficulté dans des entreprises intrinsèquement solides offrent souvent les opportunités d’investissement les plus attrayantes.

Godrej opère dans des catégories fortement sous-pénétrées et génératrices de trésorerie. La croissance qui a disparu ces dernières années est désormais susceptible de revenir. À la suite de ces engagements, notre conviction dans le dossier d'investissement de nos participations a augmenté.

La deuxième vague de Covid-19 en Inde

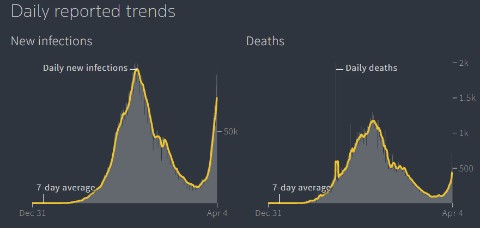

L’Inde est entrée en 2021 dans un environnement d’optimisme. Au début de l’année, nous avons entendu parler de la vie de nos amis et de notre famille qui revenaient lentement à la normale, avec un déclin constant du nombre de cas actifs d’infections par le Covid-19. Certains commentateurs ont même suggéré que l'Inde avait atteint une immunité collective, ce qui semble aujourd'hui risible. La demande des consommateurs a également été forte dans toutes les catégories. Mais depuis la mi-février, les nouveaux cas de Covid-19 ont augmenté, passant d’environ 10 000 cas par jour à aujourd’hui plus de 93 000 (au 4 avril), comme lors de son pic précédent en septembre dernier, à savoir 98 600 cas par jour.

Source : Reuters, au 4 avril 2021 : https://graphics.reuters.com/world-coronavirustracker-and-maps/countries-and-territories/india/

La rapidité de l'augmentation actuelle est inquiétante : l'augmentation quotidienne du nombre de cas de 10 000 à 90 000 cas n'a pris que la moitié du temps de l'année dernière. Les taux de mortalité sont également susceptibles d'augmenter avec un certain décalage. Cependant, il existe deux différences cruciales entre les deux vagues de la pandémie. L'État du Maharashtra représente à lui seul plus de la moitié des nouvelles infections quotidiennes et les cinq premiers États en représentent 70 %. En raison de la forte concentration de cas dans quelques villes et États, les mesures de confinement sont localisées. Aucun confinement régional ou national à grande échelle n’a été annoncé. La campagne de vaccination s'accélère également, le gouvernement ayant autorisé les établissements médicaux privés à participer au programme national de vaccination. Plus de 75 millions de doses de vaccin ont maintenant été administrées.

Les discussions que nous avons eues avec les entreprises de notre portefeuille ont montré qu'elles sont bien positionnées pour faire face à l'impact de la deuxième vague du virus sur leurs activités. Elles ont mis en place des moyens efficaces pour permettre à leurs employés de travailler à distance et d'interagir avec leurs clients, leurs fournisseurs et leurs partenaires de distribution en l'absence de communication en personne, et ont renforcé leurs bilans pendant le confinement sans précédent de l'année dernière. Elles ont émergé de toutes ces perturbations avec des positions de marché plus fortes. Nous n'accordons pas trop d'attention aux résultats trimestriels, mais nous avons remarqué que dans les chiffres trimestriels publiés au cours de la période d'incertitude maximale de l'année dernière, nos entreprises ont fait preuve d'une résilience inhérente à la gestion et à la franchise, ce qui a renforcé notre conviction quant à leur capacité à faire face avec succès aux risques découlant de la recrudescence des infections. Nous considérons toute baisse du cours des actions résultant de la deuxième vague de Covid-19 comme une opportunité intéressante de renforcer nos positions.

Source : First Sentier Investors au 31 mars 2021. Le Fonds est un sous-fonds de First Sentier Investors Global Umbrella Fund Plc., domicilié en Irlande.

Performance cumulée (% en USD)

Performance de l’année civile (% en USD)

Répartition des actifs (%)†

Pays

Secteur

Top 10 des participations d’entreprises (%)

Dernières publications

- Article

- 3 Minutes

- Article

- 4 Minutes

- Article

- 3 Minutes

Informations importantes

Ce document a été préparé uniquement à titre informatif, n’est destiné qu’à fournir un récapitulatif du sujet traité et ne prétend pas être exhaustif. Les opinions exprimées sont celles de l’auteur au moment de la publication et peuvent changer au fil du temps. Il ne constitue pas un conseil et/ou une recommandation en matière d’investissement et ne doit pas être utilisé comme le fondement d’une décision d’investissement. Le présent document n’est pas un document d’offre et ne constitue pas une offre, une invitation ou une recommandation d’investissement dans le but de distribuer ou d’acheter des titres, actions, parts ou autres intérêts ou de conclure un contrat d’investissement. Personne ne doit se fier au contenu et/ou agir en se fondant sur un élément contenu dans le présent document.

Le présent document est confidentiel et ne doit pas être copié, reproduit, diffusé ou transmis, en tout ou partie et sous quelque forme ou par quelque moyen que ce soit sans notre accord écrit préalable. Les informations contenues dans le présent document ont été obtenues auprès de sources que nous estimons fiables et exactes au moment de la publication, mais aucune déclaration ou garantie, expresse ou implicite, n’est faite quant à la sincérité, l’exactitude ou l’exhaustivité des informations. Nous déclinons toute responsabilité pour toute perte découlant directement ou indirectement d’une utilisation de ces informations.

Le terme « nous » fait référence à First Sentier Investors.

Au Royaume-Uni, publication par First Sentier Investors (UK) Funds Limited qui est autorisée et régie par la Financial Conduct Authority (numéro d’enregistrement 143359). Adresse du siège social : Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB, Royaume-Uni, numéro 2294743. Dans l’EEE, publication par First Sentier Investors (Ireland) Limited qui est autorisée et régie en Irlande par la Banque centrale d’Irlande (numéro d’enregistrement C182306) en lien avec l’activité de réception et de transmission d’ordres. Adresse du siège social : 70 Sir John Rogerson’s Quay, Dublin 2, Irlande, numéro 629188. En dehors du Royaume-Uni et de l’EEE, publication par First Sentier Investors International IM Limited qui est autorisée et régie au Royaume-Uni par la Financial Conduct Authority (numéro d’enregistrement 122512). Adresse du siège social : 23 St. Andrew Square, Edinburgh, EH2 1BB, Royaume-Uni, numéro SC079063.

Certains fonds mentionnés dans le présent document sont identifiés comme des compartiments de First Sentier Investors Global Umbrella Fund plc, une société d’investissement à compartiments enregistrée en Irlande (en tant que Variable Capital Company, VCC). De plus amples informations sont indiquées dans le Prospectus et les Documents d’informations clés pour l’investisseur de la VCC qui sont mis gratuitement à disposition en écrivant à : Client Services, First Sentier Investors, 1 Grand Canal Square, Grand Canal Harbour, Dublin 2, Irlande en appelant le +353 1 635 6798 entre 9:00 et 17:00 (heure de Dublin) du lundi au vendredi ou en visitant www.firstsentierinvestors.com. Les appels téléphoniques peuvent être enregistrés. La distribution ou l’achat de parts des fonds, ou la conclusion d’un contrat d’investissement avec First Sentier Investors peuvent être limités dans certaines juridictions.

Représentant et agent payeur en Suisse : Le représentant et agent payeur en Suisse est BNP Paribas Securities Services, Paris, succursale de Zürich, Selnaustrasse 16, 8002 Zürich, Suisse. Endroit où la documentation pertinente peut être obtenue : Le prospectus, les documents d’information clé pour l’investisseur (DICI), l’acte constitutif ainsi que les rapports annuels et semestriels peuvent être obtenus gratuitement auprès du représentant en Suisse.

Les entités de First Sentier Investors auxquelles il est fait référence dans le présent document font partie de First Sentier Investors, membre de MUFG, un groupe financier mondial. First Sentier Investors comprend un certain nombre d’entités dans différentes juridictions. MUFG et ses filiales ne garantissent la performance d’aucun investissement ou entité mentionnée dans le présent document ni le remboursement du capital. Les investissements auxquels il est fait référence ne sont pas des dépôts ou autres passifs de MUFG ou de ses filiales, et sont soumis au risque d’investissement, notamment à la perte de revenus et du capital investi.

Copyright © (2021) First Sentier Investors

Tous droits réservés.