Chinesische Aktien: Qualität und Geduld sind langfristige Faktoren

Im zweiten Artikel dieser dreiteiligen Serie erörtert Martin Lau, Managing Partner und Lead Portfoliomanager der FSSA China Growth Strategie, anlässlich des 30-jährigen Jubiläums der Strategie in diesem Jahr die Wichtigkeit der Beibehaltung einer langfristigen Ausrichtung und Bewertungsdisziplin.

Im Laufe meiner Karriere über die vergangenen mehr als 20 Jahre hinweg habe ich zwei wichtige Lektionen gelernt. Die erste besteht darin, sich auf eine Bottom-Up-Analyse zu fokussieren und qualitativ hochwertigen Unternehmen treu zu bleiben. Die Stimmung kann sich extrem positiv oder negativ entwickeln, was ich während der asiatischen Finanzkrise in den späten 1990er-Jahren, dem Platzen der Technologieblase in den frühen 2000er-Jahren und in der globalen Finanzkrise (Global Finance Crisis, GFC) im Jahr 2008 persönlich erleben konnte. Aber der Hauptfaktor bezüglich der Aktienpreise besteht langfristig in der Fähigkeit der Unternehmen, eine Wertschöpfung zu erzielen, indem sie ihre Erträge oder ihren Nettovermögenswert steigern.

Die zweite Lektion besteht darin, diszipliniert zu bleiben und sich nicht durch Gier oder Angst vom Weg abbringen zu lassen. Ich habe gesehen, wie derselbe Markt zum 60-fachen Kurs-Gewinn-Verhältnis (KGV) und zum 5-fachen KGV gehandelt wurde. Das bedeutet, dass wir in einem von Angst geprägten Markt mutiger sein müssen, und in einem irrationalen Haussemarkt vorsichtigen Handel betreiben sollten.

Gegen den Strom zu schwimmen kann schwierig sein, was insbesondere für eine Umgebung mit hohen Zinsanhebungen in den USA, für den Russland-Ukraine-Konflikt, die Schwäche des chinesischen Immobiliensektors und die fortlaufenden Covid-Lockdowns gilt. Wir sind weder Makroanleger noch können wir vorhersagen, wie sich solche Ereignisse entwickeln werden. Zwar ist jede Krise anders, aber die Zutaten sind oftmals gleich – alle haben mit der menschlichen Natur zu tun.

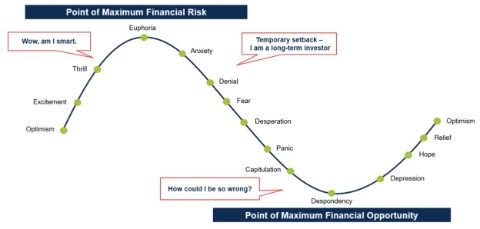

Die unten dargestellte Tabelle kann uns dabei helfen, die Dinge einzuordnen. Wenn wir die vorherrschenden Emotionen bezüglich der chinesischen Aktien im vergangenen Jahr betrachten, hatte es den Anschein, dass wir uns näher an der Talsohle befanden als an der Spitze. Deshalb haben wir unsere Kernbestände überzeugender Aktien ergänzt.

Wo innerhalb des Zyklus befinden wir uns?

Die Bedeutung von Disziplin

Quelle: FSSA Investment Managers

Fokussierung auf Qualität als Bottom-Up-Anleger

Die Zeit, die wir in Meetings mit den Managementteams verbringen, ist etwas Einzigartiges in unserem Anlageprozess – wir halten mehr als 1.500 Meetings pro Jahr ab. Statt komplexe Finanzmodelle zu entwickeln, versuchen wir lieber, Überzeugung hinsichtlich der wettbewerblichen Wallgräben, der Nachhaltigkeit des Ertragswachstums und der Integrität der Geschäftsführung eines Unternehmens zu erlangen. Eine Bewährungsprobe für unsere Überzeugung ist die Frage, ob wir mehr einer Aktie erwerben würden, wenn sich der Preis halbiert.

Angesichts des jüngsten Rückenwinds haben wir unsere Meetings mit Unternehmen fortgesetzt, um zu beobachten, wie sie sich anpassen. Wir glauben, dass die besten Unternehmen gestärkt aus Rückschlägen hervorgehen, wie wir es bei China Mengniu Dairy im Zusammenhang mit dem Melaminskandal im Jahr 2008 sehen konnten, oder bei Techtronic nach dem Crash des US-Immobilienmarkts im Laufe der GFC.

Unsere Fokussierung auf Qualität trägt auch zur Vermeidung von Verlusten bei. Wenn die Geschäftsführung nicht ehrlich ist, findet sie Wege, die Minderheitsaktionäre auszunutzen. In China gab es zahlreiche Skandale, wie bei Chaoda Modern Agriculture, Gome und Luckin Coffee und erst kürzlich bei Evergrande.

Diese Vorfälle deuten durchweg auf mangelnde Integrität in Form von betrügerischen Finanzdaten, Insiderhandel oder Bestechung hin. Um im Rahmen unserer Unternehmensmeetings zu einer klaren Bewertung zu gelangen, lesen wir auch zwischen den Zeilen und beobachten die Feinheiten ihrer Kultur. Gibt es eine herrschsüchtige Führungskraft? Behandelt man seine Mitarbeiter gut, und ist man an der breiteren Gesellschaft interessiert? Wir betrachten jegliche schlechte Behandlung anderer Stakeholder als klares Warnsignal.

Bewahren eines langfristigen Horizonts

Wir sind der Meinung, dass die Steigerung der Unternehmenserträge letztlich der Faktor ist, der langfristig die Aktienpreise antreibt, wie in der Tabelle unten dargestellt. Es braucht Geduld und Überzeugung, um diese Früchte zu ernten, weshalb wir eine Aktie nach ihrer Aufnahme in unser Portfolio langfristig halten. All unsere größten 10 Bestände sind seit über 10 Jahren im Portfolio vertreten. Wie man so schön sagt: „Zeit im Markt ist wichtiger als Markttiming“

So ging beispielsweise der Aktienpreis von China Merchants Bank (CMB) nach dem Börsengang in Hongkong im Jahr 2006 jahrelang ins Bodenlose. Die GFC und Sorgen um notleidende Kredite (Non-Performing Loans, NPL) wirkten sich negativ aus. Aber ungeachtet dieser Sorgen stiegen die Erträge von CMB, was auch für den Aktienpreis gilt, der langfristig eine bessere Performance erzielte als die meisten chinesischen Banken. Dies liegt größtenteils an der Erfolgsbilanz von CMB hinsichtlich umsichtigen Risikomanagements und organischen Wachstums bei den Vermögenswerten ohne externen Finanzbedarf. Wir haben unsere Bestände kürzlich angesichts attraktiver Bewertungen ergänzt.

Aktienpreis und Erträge von China Merchants Bank seit 2007

* Gewinn je Aktie

Quelle: Factset, FSSA Investment Managers, Februar 2023

In ähnlicher Weise sind wir seit 2005 Aktionäre von Tencent, und die Performance war langfristig gut. Wir haben die Geschäftsführung stets als stabil und realistisch beurteilt. Man fokussierte sich durchgehend auf die Benutzererfahrung und agierte besser als die Mitbewerber, wobei man starke wettbewerbliche Wallgräben in Form von wichtigen Apps, wie WeChat, zog. Es ist aufgrund der schieren Größe des Unternehmens zwar unwahrscheinlich, dass es sein Wachstum aus der Vergangenheit wiederholen kann, aber wir erwarten angesichts des Monetisierungspotenzials seiner bestehenden Apps ein jährliches Umsatzwachstum von 10-15 % in den kommenden 3-5 Jahren. Daher haben wir den jüngsten Pessimismus als Kaufmöglichkeit angesehen.

Tencent verfügt über das Potenzial der Monetisierung seiner WeChat-App, während die Aktie im Vergleich zur historischen Entwicklung günstig ist

Werbeumsatz pro Stunde (USD)

Kurs-Buchwert-Verhältnis

Quellen: Factset, Questmobile, Morgan Stanley, FSSA Investment Managers, Stand: Februar, 2023

Bewahren der Bewertungsdisziplin

Neben unserer Fokussierung auf Qualität und langfristiges Investieren war die Bewertungsdisziplin stets Teil unserer Investmentphilosophie. Das Bewahren dieser Disziplin kann in der Praxis schwierig sein, aber es ist hilfreich, dass das Team verschiedene Zyklen sowie Markterholungen nach extremem Pessimismus erlebt hat. In der Rückschau kann man sagen, dass sich die besten Kaufmöglichkeiten immer dann ergeben haben, wenn sich die Wirtschaft an ihrem Tiefpunkt befand, wie während SARS im Jahr 2003.

Als Anleger ist es Teil unseres Jobs, Einschätzungen zu erwägen, die denen der Mehrheit entgegenstehen. Im Immobiliensektor führt die vorherrschende negative Stimmung beispielsweise zu einer Einschränkung neuer Investitionen und Angebote, was bedeutet, dass sich bei aufholender Nachfrage neue Möglichkeiten ergeben könnten. Ein weiteres Beispiel ist die chinesische Agenda für „gemeinsamen Wohlstand“, in deren Rahmen die regulatorischen Standards in Sektoren, wie Bildung, Internet, Gesundheitswesen und Immobilien, angehoben wurden. Wir glauben, dass diese Herausforderungen bei den Aktienpreisen eingepreist wurden; tatsächlich können diese Regulierungen zu einer Verbesserung dieser Branchen beitragen. Die Unternehmen müssen eine bessere Ausgabendisziplin erlangen, und diejenigen mit stärkeren Geschäftsmodellen sollten mehr Marktanteil erzielen.

Die andere Seite der Bewertungsdisziplin ist das Meiden überhitzter, überlaufener Marktbereiche. Dank der Erfahrung unseres Teams sind wir naturgemäß vorsichtig und skeptisch. Man mag dies als Nachteil betrachten, aber wir sind der Meinung, dass diese konservative Haltung uns häufiger genutzt als geschadet hat. So haben wir beispielsweise Internet- und Elektrofahrzeugunternehmen gemieden, die Verluste machen, obwohl es in überschwänglichen Zeiträumen so aussah, als ob wir Gewinne verpassen würden, was hingegen unser Kapital schützte, als sich die Marktstimmung drehte.

Fazit

China war in Bereichen wie Politikgestaltung stets undurchsichtig, was zu großen Überraschungen und zu Marktvolatilität führen kann. Ob wir die Talsohle erreicht haben, wird sich erst in der Rückschau herausstellen. Bis dahin bewahren wir unsere Anlagedisziplin, indem wir uns auf Qualität fokussieren, einen langfristigen Horizont beibehalten und uns kontinuierlich gegenseitig hinterfragen, damit wir uns nicht von unserer eigenen Gier oder Angst vom Weg abbringen lassen.

Quelle: Aus den Geschäftsberichten von Unternehmen und ähnlichen Berichten für Anleger entnommene Unternehmensdaten. Finanzkennzahlen und Bewertungen stammen von FactSet und Bloomberg. Stand: Februar 2023, sofern nichts anderes angegeben ist.

Ähnliche Beiträge

- Artikel

- 8 Minuten

Nennungen einzelner Wertpapiere sind nicht als Anlageberatung oder als Empfehlung, die Wertpapiere zu kaufen oder zu verkaufen, aufzufassen.

Quelle: Aus den Geschäftsberichten von Unternehmen und ähnlichen Berichten für Anleger entnommene Unternehmensdaten. Finanzkennzahlen und Bewertungen stammen von FactSet und Bloomberg. Stand: Februar 2023, sofern nichts anderes angegeben ist.

Wichtige Informationen

Bei diesem Dokument handelt es sich nicht um Finanzwerbung, sondern es wurde nur zu allgemeinen Informationszwecken erstellt und die dargestellten Ansichten sind diejenigen des Verfassers und können sich im Laufe der Zeit ändern. Sofern nicht anders angegeben ist die Quelle für in diesem Dokument enthaltene Informationen First Sentier Investors. Sie wird als zuverlässig und richtig angesehen. Jede Erwähnung von „wir“, „uns“, „unser“, „unsere“, „unserem“ oder „unseren“ bezieht sich auf First Sentier Investors. First Sentier Investors empfiehlt Anlegern, vor einer Anlageentscheidung unabhängigen finanziellen und professionellen Rat einzuholen.

In Großbritannien wird dieses Dokument herausgegeben von First Sentier Investors (UK) Funds Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 143359). Eingetragener Sitz: Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB, Nr. 2294743. Im EWR herausgegeben von First Sentier Investors (Ireland) Limited, die in Irland von der Central Bank of Ireland für die Annahme und Übermittlung von Aufträgen zugelassen wurde und beaufsichtigt wird (Register-Nr. C182306). Eingetragener Sitz: 70 Sir John Rogerson’s Quay, Dublin 2, Irland, Nr. 629188. Außerhalb Großbritanniens und des EWR herausgegeben von First Sentier Investors International IM Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Registrierungs-Nr. 122512). Eingetragener Sitz: 23 St. Andrew Square, Edinburgh, EH2 1BB, Nummer SC079063.

Copyright © (2023) First Sentier Investors

Alle Rechte vorbehalten.