This is a financial promotion for The First Sentier India Strategy. This information is for professional clients only in the UK and EEA and elsewhere where lawful. Investing involves certain risks including:

- The value of investments and any income from them may go down as well as up and are not guaranteed. Investors may get back significantly less than the original amount invested.

- Currency risk: the strategy invests in assets which are denominated in other currencies; changes in exchange rates will affect the value of the strategy and could create losses. Currency control decisions made by governments could affect the value of the strategy's investments and could cause the strategy to defer or suspend redemptions of its shares.

- Indian subcontinent risk: although India has seen rapid economic and structural development, investing there may still involve increased risks of political and governmental intervention, potentially limitations on the allocation of the strategy's capital, and legal, regulatory, economic and other risks including greater liquidity risk, restrictions on investment or transfer of assets, failed/delayed settlement and difficulties valuing securities.

- Single country / specific region risk: investing in a single country or specific region may be riskier than investing in a number of different countries or regions. Investing in a larger number of countries or regions helps spread risk.

- Smaller companies risk: Investments in smaller companies may be riskier and more difficult to buy and sell than investments in larger companies.

For details of the firms issuing this information and any strategies referred to, please see Terms and Conditions and Important Information.

For a full description of the terms of investment and the risks please see the Prospectus and Key Investor Information Document for each strategy.

If you are in any doubt as to the suitability of our funds for your investment needs, please seek investment advice.

Indiens wirtschaftliche Erholung inmitten der Turbulenzen

Was halten Sie von den hohen Bewertungen in Indien?

Vinay: In den letzten Jahren haben wir viele Unternehmen verkauft, die teuer geworden sind. Auf der anderen Seite gibt es noch Unternehmen, die attraktiv bewertet sind und ein robustes Wachstum vor sich haben. Unser Portfolio hat eine Eigenkapitalrendite (ROCE) von über 30 % und wird mit 20-fachen Erträgen gehandelt, die im Durchschnitt um rund 15 % pro Jahr wachsen sollten.

Zum Beispiel waren wir schon seit langem Aktionäre von Unternehmen wie Mphasis oder Tata Consultancy Services (TCS), als Covid im Jahr 2020 aufkam. Als es 2021 so aussah, als würde die Digitalisierung auf alle Bereiche ausgedehnt werden, stieg die Umsatztransparenz für diese Unternehmen und der Markt zog daraus Schlussfolgerungen. Diese Unternehmen haben Kosten gespart, da die Menschen aufgehört haben, zu reisen, sodass ihre Margen stiegen. Die Bewertungen stiegen letztes Jahr von 15x auf 30x bis 40x.

Wir waren weniger optimistisch und dachten, dass Wachstum und Margen zusammen mit den Bewertungen sinken würden. Wir verkauften letztes Jahr alle unsere Positionen in Mphasis und verkauften den Großteil unserer Position in TCS. Da diese Bedenken in diesem Jahr in den Vordergrund gerückt sind und die Anleger ihre Prognosen reduziert haben, sind ihre Bewertungen vernünftiger geworden und wir haben wieder mit dem Kauf begonnen. Wir glauben jedoch, dass die Bedenken noch durchgeschlagen sind, daher werden wir auf eine bessere Gelegenheit warten, mehr zu kaufen.

Wie unterscheiden Sie sich von anderen Vermögensverwaltern?

Vinay: Erstens: Wenn wir in Unternehmen investieren, sind wir uns darüber im Klaren, was wir nicht tun werden. Es ist leicht, bestimmte Praktiken wie Tabak, Waffen, Glücksspiel und moderne Sklaverei auszuschließen. Schwieriger ist es, zu beurteilen, welche Personen wir nicht unterstützen werden. Zum Beispiel haben wir aufgrund der Art und Weise, wie sie aufgebaut und verwaltet wurden und die Politik zu ihrem Vorteil beeinflusst haben, noch nie in zwei der größten Geschäftsgruppen in Indien investiert. Wir werden sie niemals besitzen, ganz egal, wie attraktiv sie in Bezug auf Wachstum oder Bewertungen werden.

Das Zweite, das wir anders machen, ist, dass wir uns auf die Menschen und die Kultur der Unternehmen konzentrieren, an denen wir interessiert sind. Wir erstellen keine ausgefeilten Tabellen, in denen wir versuchen, die Zukunft eines Unternehmens vorherzusagen. Stattdessen schauen wir uns an, wie ein Unternehmen gegründet wurde, wer es gegründet hat und wie es sich im Laufe der Zyklen entwickelt hat – ob es allen Stakeholdern gegenüber fair war und welche Art von Entscheidungen zur Kapitalallokation getroffen wurden. Wir überlegen, wie sie über Minderheitsaktionäre und andere Stakeholder denken und welche Art von Governance-Strukturen sie aufbauen. Wir achten darauf, wie der Vorstand aussieht, ob genug Unabhängigkeit vorhanden ist, ob er effektiv ist und ob die Familie möchte, dass er effektiv ist.

Wir achten auch darauf, welche Anreize die Manager erhalten, wie ihre Key Performance Indicators (KPIs) aussehen und ob wir langfristig mit ihnen übereinstimmen. In vielen Unternehmen werden Anreize für Manager nur im Hinblick auf Umsatz- oder Ertragswachstum gesetzt. Dies geht oft mit Übernahmen, einer Erhöhung der Verschuldung und einer Verringerung der Kapitalrendite einher. Wir sind der Meinung, dass effektive KPIs zu einer höheren Kapitalrendite (ROCE) führen sollten, und wir arbeiten diesbezüglich mit unseren Unternehmen zusammen.

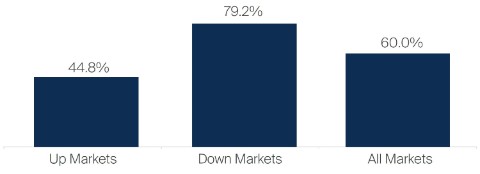

Der dritte Aspekt, der uns von anderen unterscheidet, ist unser Fokus auf Kapitalerhalt. Unsere Denkweise stellt die absolute Rendite in den Vordergrund, und Risiko besteht für uns darin, Geld zu verlieren, und nicht, eine Benchmark zu unterbieten. In unseren Teamdiskussionen überlegen wir uns die vielen Dinge, die schief gehen können. In den 10 Jahren bis September 2022 übertrafen wir den Markt in 45 % der Fälle, in denen die Märkte stiegen, aber in den fallenden Märkten erzielten wir zu etwa 80 % eine bessere Performance. Dieses bewahrte Kapital und schaffte langfristig Wert für unsere Anleger.

Perspektive des Anlagestils

10 Jahre zum 30. September 2022

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für zukünftige Ergebnisse. Das Diagramm stellt die monatliche Outperformance der Strategie in den letzten 10 Jahren gegenüber der Benchmark dar. Alle Performancedaten für die FSSA Indian Subcontinent Strategy USD. Quelle für den Fonds – Lipper IM / First Sentier Investors (UK) Funds Limited. Die Performancedaten werden nach Abzug von Gebühren berechnet.

Beobachtung von Führungswechseln bei Indiens größtem Keksunternehmen

Vinay: Die folgenden Beispiele können helfen, die oben genannten Punkte zu veranschaulichen. Erstens: Britannia, wo wir schon lange Aktionäre sind. Wir haben dieses Unternehmen in den letzten 20 Jahren regelmäßig getroffen und dabei auf die Veränderungen im Management geachtet und darauf, ob die Governance-Strukturen zum Schutz der Minderheitsaktionäre ausreichend waren.

Britannia wurde 1892 gegründet und die Familie Wadia wurde in den frühen 1990er Jahren zu Aktionären. Die Wadia-Gruppe besitzt Unternehmen in Bereichen wie Immobilien und Fluggesellschaften – solche Unternehmen benötigen oft Bargeld und wir waren besorgt, dass Britannia möglicherweise die schwächelnden Teile der Gruppe finanzieren muss. Wir machten uns auch Sorgen darüber, ob die nächste Generation der Familie Wadia wieder in die Geschäftsleitung zurückkehren würde (in der Regel ein negativer Indikator). Als wir uns Britannia zum ersten Mal ansahen, dachten wir, dass der Vorstand stärker sein könnte.

Im Jahr 1993 wurde Sunil Alagh zum ersten professionellen CEO des Unternehmens ernannt, und das Geschäft wurde sehr erfolgreich. Er wurde jedoch 2003 entlassen, und es gab bis 2005 keinen neuen CEO. Parle (Britannias größter Konkurrent) begann, Marktanteile zu gewinnen, während ein neuer Konkurrent, ITC, um diese Zeit ebenfalls auf den Markt kam. Zu diesem Zeitpunkt kauften wir Britannia, da die Bewertungen mit unter dem 1-fachen Kurs-Umsatz-Verhältnis attraktiv geworden waren.

Vinita Bali trat anschließend 2005 bei und brachte umfangreiche Erfahrungen von Coca-Cola und Marico mit. Das Feedback des Eigentümers von Marico zu den Referenzen von Frau Bali war sehr positiv, was wir für beruhigend hielten. Als Varun Berry 2013 die Rolle übernahm, änderte er den Geschäftsmix zugunsten von mehr Premium-Produkten und erhöhte die Margen.

Nach all dem und trotz mehrfachem Wechsel an der Spitze war das Geschäftsmodell in Bezug auf die Marken, die Britannia besaß, immer noch sehr stark. Wir waren der Meinung, dass die Branche attraktiv und zu wenig durchdrungen war und Britannia gute Kapitalrenditen erzielen konnte.

Wir haben uns im Laufe der Jahre weiterhin mit dem Unternehmen getroffen, um uns mit dem Management über wichtige Fragen auszutauschen. Als langfristige Aktionäre haben wir (unter anderem) unsere Ansichten zu den Aktienanreizprogrammen, der Unabhängigkeit des Vorstands und den konzerninternen Einlagen vorgetragen. Das Unternehmen hat sich seitdem in all diesen Bereichen verbessert.

Verbesserung der Kultur und Governance eines führenden Telekommunikationsunternehmens

Sree: Ein zweites Beispiel ist Bharti Airtel, eines der führenden Telekommunikationsunternehmen Indiens. Wir kennen das Unternehmen seit Anfang der 2000er Jahre und haben das Management in diesem Zeitraum mehr als 40 Mal getroffen. Wir sahen, dass es am Binnenmarkt dominant wurde, da die Telekommunikationsdurchdringung zunahm. Während dieses Zeitraums hatten wir eine Reihe von Bedenken hinsichtlich der Governance sowie der Risikobereitschaft des Gründers.

Dies rückte in den Vordergrund, als Bharti fast 11 Mrd. USD für den Erwerb eines großen Telekommunikationsunternehmens in Afrika ausgab. In einem damaligen Zeitschrifteninterview sagte der Gründer: „Ich bin wie ein Junkie, der seinen nächsten Fix sucht.“ Dies war eindeutig eine Kultur, die wir nicht zurückbringen würden.

Allerdings begannen wir um das Jahr 2016 herum, Anzeichen von Veränderungen zu erkennen. Ein neuer Teilnehmer hat die indische Telekommunikationsbranche gestört. Bhartis Promoter erkannten, dass die einzige Möglichkeit, zu überleben, darin bestand, wesentliche Änderungen vorzunehmen, einschließlich der Governance und Kultur des Unternehmens.

Gopal Vittal, ein professioneller CEO von Unilever, wurde eingestellt und brachte die Governance-Standards eines multinationalen Unternehmens (MNC) ein. Darüber hinaus gab es ein öffentliches Eingeständnis des Gründers, dass die Investition in Afrika ein Fehler war. Dies zeigte seine zunehmende Bescheidenheit und seinen sich ändernden Ansatz in Bezug auf Risikobereitschaft und Kapitalallokation. Die Gruppe verließ anschließend eine Reihe von unrentablen Märkten und spaltete die afrikanische Tochtergesellschaft ab.

Inzwischen war Singapore Telecommunications (SingTel) der größte Aktionär von Bharti geworden, mit einer Beteiligung, die größer war als die der Gründungsfamilie. Wir trafen den CEO von SingTel, der eine zunehmende Rolle beim Aufbau von Leitlinien rund um die Kapitalallokation und Governance spielte.

Da sich Bharti mit vielen unserer Bedenken zum Besseren veränderte, sind wir 2017 eine Position eingegangen. In den folgenden Jahren profitierte Bharti von der Branchenkonsolidierung, da die Disruption durch den neuen Teilnehmer Reliance Jio nachließ. Zudem wurde das Unternehmen effizienter und verbesserte seine Kapitalallokation. Es ist jetzt eine der größten Positionen in unserem Portfolio.

Engagement in der Kapitalallokationsdisziplin bei einem führenden Automobilhersteller

Sree: Ein drittes Beispiel ist Mahindra & Mahindra (M&M), das als führender Automobilhersteller begann und sich zu einem der größten Konglomerate Indiens entwickelt hat. Wir kennen das Unternehmen schon seit Jahrzehnten und haben es stets für seine Governance-Standards geschätzt. Trotzdem waren wir in den meisten der letzten sieben Jahre keine Aktionäre, weil wir der Meinung waren, dass sich die Disziplin der Kapitalallokation des Konzerns verschlechterte. Zu einem Zeitpunkt hatte M&M über 150 Tochtergesellschaften, von denen viele verlustbehaftet und für uns zu kompliziert waren.

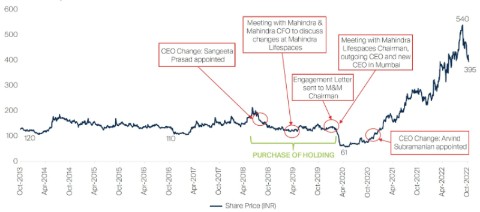

Wir waren auch Gesellschafter von Mahindra Lifespaces, dem Immobilienarm des Konzerns. Das Unternehmen hätte von der Verschiebung der Nachfrage hin zu größeren, angesehenen Entwicklern profitieren sollen. Aber aufgrund interner Probleme konnte das Unternehmen diese Chancen nicht nutzen, was die Aktionäre enttäuschte.

Im Jahr 2020 sandten wir ein Schreiben an den Gruppenvorsitzenden, Herrn Anand Mahindra, in dem unsere Bedenken hinsichtlich der Kapitalallokation der Gruppe und der schlechten Leistung von Mahindra Lifespaces hervorgehoben wurden. Wir erhielten eine umgehende Antwort, in der er unsere Bedenken zur Kenntnis nahm und erwähnte, dass die Gruppe einen neuen Rahmen für die Kapitalallokation aufstellt. Er verwies uns an Dr. Anish Shah, den stellvertretenden CEO, der CEO der Gruppe werden sollte und diese Veränderung vorantreiben wollte.

Als wir Dr. Shah Anfang des Jahres kennenlernten, sahen wir bedeutende Veränderungen bei der Kapitalallokation des Unternehmens. Die Gruppe hatte viele ihrer verlustbringenden Geschäfte verlassen oder verkauft. Noch wichtiger ist, dass er bekannt gab, dass der Konzern aus einer Tochtergesellschaft aussteigen oder sie verkaufen würde, die innerhalb eines bestimmten Zeitrahmens die Eigenkapitalrendite (ROE) von 18 % nicht erreichte. Wir hatten ähnliche Veränderungen bei anderen Unternehmen wie der Tata Group und die großartigen Ergebnisse, die für die Aktionäre erzielt wurden, gesehen. Anfang dieses Jahres wurden wir Aktionäre von M&M.

In der Zwischenzeit hat Dr. Shah bei Mahindra Lifespaces die notwendigen Änderungen vorgenommen, um sein Potenzial zu erreichen. In den letzten Jahren gab es zwei neue CEOs – mit dem ersten hat es nicht geklappt, aber der zweite CEO war ein Außenseiter des Unternehmens, der dann die Mehrheit des Führungsteams austauschte. Seitdem haben sich das Wachstumsprofil und die Rentabilität des Unternehmens deutlich verbessert.

Diese Beispiele zeigen, dass bei einer Änderung des Managements, die mehr Disziplin bei der Kapitalallokation oder Governance mit sich bringt, in der Regel eine Neubewertung stattfindet.

Mahindra Lifespaces

Quelle: FSSA Investment Managers, Bloomberg, Oktober 2022

Was macht dem Team derzeit Sorgen?

Vinay: Mittel- bis langfristig ist die Schaffung ausreichender Stellenangebote ein wichtiges Anliegen. Indiens Wirtschaft hat einen überproportional hohen Anteil im Dienstleistungssektor, und die Fertigung muss expandieren, um die Beschäftigung zu erhöhen. Ansonsten riskieren wir mehr soziale Ungleichheit, da die Bevölkerung Indiens jung und in großen Teilen arm ist.

Ein weiteres Problem ist die zunehmende Konzentration von Unternehmenseinbußen. In Indien gibt es zwei Gruppen, die letztendlich scheinbar alles in Indien besitzen werden. In diesem Fall wird das Land zu einer Oligarchie, was ein längerfristiges Risiko für die Bewertungen darstellen könnte.

Ich mache mir auch Sorgen über die Blasenbildung bei hochwertigen Unternehmen, wenn sie sich für den Einstieg in neue Kategorien entscheiden, da Anleger sie tendenziell mit höheren Bewertungen auf der Grundlage hochgesteckter Erwartungen belohnen. Es könnte sich um einen Hersteller von Automobilkomponenten handeln, der in Elektroautos und Autobatterien expandieren möchte und zum 70-fachen Kurs-Gewinn-Verhältnis gehandelt wird. Oder wenn ein Rohrhersteller entscheidet, Farben und Klebstoffe herzustellen, und beginnt, zu ähnlichen Bewertungen wie Asian Paints gehandelt zu werden. Man muss auf solche Geschäfte achten.

Sree: Eine weitere Sorge besteht darin, dass in der Vergangenheit viele Länder durch den Abbau von Ressourcen gewachsen sind. Indien hat zwar ein großes Wachstumspotenzial, muss aber nachhaltiger werden. Wir gehen beispielsweise davon aus, dass der Autobesitz mit zunehmendem Einkommen steigen wird, aber viele der am stärksten verschmutzten Städte der Welt befinden sich in Indien. Daher müssen Unternehmen und die Regierung gemeinsam auf ein nachhaltigeres Wachstum hinarbeiten.

Wie weit sind indische Unternehmen auf dem Weg zur Nachhaltigkeit?

Vinay: Wir glauben nicht, dass es ein perfektes Unternehmen gibt, sondern nur Grautöne. Wir versuchen, unseren Unternehmen dabei zu helfen, sich in die richtige Richtung zu bewegen. In der Zwischenzeit lernen und wachsen wir auch in dieser Hinsicht. Wir haben schon immer gedacht, dass, wenn ein Unternehmen das Governance-Recht erhält und die Eigentümer und das Management sich um alle ihre Stakeholder kümmern, selbst wenn sie mit ökologischen und sozialen Faktoren im Rückstand sind, sie im Laufe der Zeit lernen und sich verbessern werden. Wenn die Governance dagegen fehlt, dann wäscht sich ein Unternehmen einfach grün und macht Lärm.

Sree: Wir besitzen ein Zementunternehmen, das die indische Tochtergesellschaft des deutschen HeidelbergCement ist, und haben uns mit ihnen in Bezug auf die Arbeitssicherheit beschäftigt. Ihre Sicherheitsbilanz ist im Vergleich zu Mitbewerbern weit überlegen – der CEO sagte, dass die Anreize eines Werksleiters sogar von einer einzigen Verletzung im Werk betroffen sind, was seine Mitarbeiter zur Rechenschaft zieht. Darüber hinaus ist der CO2-Fußabdruck von Heidelberg etwa 10 % niedriger als der seiner Mitbewerber in Indien. Als wir sie einem Unternehmen vorstellten, das Technologien zur Kohlenstoffabscheidung entwickelt, wurde diese Diskussion vom CEO vorangetrieben. Wir waren angenehm überrascht von ihrer Bereitschaft, mit uns zu arbeiten, zu lernen und sich zu verbessern.

Was begeistert Sie in den kommenden 10 bis 20 Jahren an Indien?

Vinay: Ich habe die letzten 20 Jahren in Indien investiert. Die Verbrauchergewohnheiten ändern sich, was ziemlich spannend ist. So gab es beispielsweise in den frühen Jahren eine zunehmende Penetration von Basiskonsumgütern wie Seifen, Shampoos und Waschmitteln. Unternehmen wie Unilever waren als Marktführer die offensichtlichen Nutznießer. Heute sind viele dieser Kategorien gut durchdrungen und ein höherer Anteil der Verbraucherbudgets bewegt sich in Richtung nicht essenzieller Produkte. Inder kaufen neue Fahrzeuge und Häuser und alles, was damit zusammenhängt, wie Rohre oder Bauchemikalien.

Ähnlich ist es bei Finanzunternehmen: vor 20 Jahren war die Branche zu wenig durchdrungen. Die etablierten staatlichen Banken waren mit über 80 % Marktanteil dominant. Gut geführte Privatbanken wie die HDFC Bank legten allmählich Marktanteile zu, und der Anteil staatlicher Banken sank auf 60 %. Da Basiseinlagenkonten immer geläufiger werden, erwarten wir in den kommenden 10 bis 20 Jahren eine höhere Nachfrage nach Versicherungs- und Vermögensverwaltungsprodukten. Wir besitzen Unternehmen, die davon profitieren sollten, wie CAMS, eine Register- und Transferstelle (RTA) für Investmentfondsgesellschaften, oder ICICI Lombard, ein allgemeines Versicherungsunternehmen.

Sree: Spannend sind auch die vielen Chancen bei Unternehmen, die klein sind, sich aber im Laufe der Zeit vergrößern werden. Ein Beispiel ist Blue Star, eines der führenden inländischen Klimageräteunternehmen. Es handelt sich um ein hochwertiges, gut geführtes Unternehmen mit hohen Kapitalrenditen. Indien hat eine Durchdringungsrate von 5 %, und jedes Jahr werden einige Millionen Einheiten verkauft. Im Vergleich dazu wurden mehrere zehn Millionen Klimaanlagen in anderen Märkten in der Region verkauft, wo die Penetration 70 % erreichen kann. Unserer Ansicht nach könnte dieses Unternehmen mehr als das Dreifache seiner derzeitigen Größe erreichen. Es ist ein großes Geschäft der Zukunft, das sich derzeit in einer kleinen Marktkapitalisierung versteckt.

Investmenteinblicke

- Artikel

- 3 Minuten

- Artikel

- 4 Minuten

- Artikel

Aus den Geschäftsberichten von Unternehmen und ähnlichen Berichten für Anleger entnommene Unternehmensdaten. Finanzkennzahlen und Bewertungen stammen von FactSet und Bloomberg. Stand 31. Oktober 2022, sofern nichts anderes angegeben ist.

Wichtige Informationen

Dieses Dokument wird nur zu allgemeinen Informationszwecken bereitgestellt. Es stellt keine Anlage- oder Finanzberatung dar und berücksichtigt nicht die speziellen Anlageziele, die finanzielle Lage oder sonstige Erfordernisse von Anlegern. Es handelt sich bei diesem Dokument nicht um ein Angebot für die Bereitstellung von Vermögensverwaltungsdiensten, eine Empfehlung oder ein Angebot oder eine Aufforderung, Wertpapiere zu kaufen, zu halten oder zu verkaufen oder eine Vereinbarung über Portfoliomanagementdienste oder Anlageberatungsdienste zu schließen. Dieses Dokument wurde nicht in Verbindung mit einem derartigen Angebot erstellt. Bevor Sie eine Anlageentscheidung treffen, sollten Sie Ihre eigenen Due-Diligence-Prüfungen anstellen, Ihre persönlichen Anlagebedürfnisse, ‑ziele und Ihre finanzielle Lage berücksichtigen und Einzelheiten wie Risikohinweise in den entsprechenden Angebotsunterlagen nachlesen. Wer die in diesem Dokument enthaltenen Informationen als Handlungsgrundlage oder Grundlage für Änderungen der eigenen Anlageposition heranzieht, tut dies vollkommen auf eigene Gefahr. Wir haben angemessene Sorgfalt walten lassen, um zu gewährleisten, dass dieses Dokument zum Datum der Veröffentlichung richtig, aktuell, vollständig sowie für den beabsichtigten Zweck und die angesprochenen Leser geeignet ist. Die in diesem Dokument enthaltenen Informationen können sich danach jedoch ändern, ohne dass darüber eine Mitteilung erfolgt. Es wird keine Garantie gegeben oder Haftung übernommen im Hinblick auf die Richtigkeit, Gültigkeit oder Vollständigkeit dieses Dokuments. Sofern dieses Dokument Meinungen oder zukunftsgerichtete Aussagen ausdrückt, basieren diese Meinungen und Aussagen auf Annahmen, Sachverhalten und Quellen, die wir ausschließlich zum Zeitpunkt der Veröffentlichung für richtig und verlässlich hielten. Dieses Dokument spiegelt ausschließlich die Meinungen der einzelnen Autoren wider. Diese Meinungen können sich ändern, sich als nicht zutreffend erweisen und entsprechen unter Umständen nicht den Meinungen aller bei First Sentier Investors.

Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Jede Anlage birgt Risiken, und der Wert von Anlagen und die daraus erzielten Erträge können sowohl fallen als auch steigen, sodass Sie möglicherweise nicht den ursprünglich investierten Betrag zurückerhalten. Die tatsächlichen Ergebnisse können wesentlich von den hier genannten Ergebnissen abweichen. Leser sollten sich nicht zu sehr auf zukunftsgerichtete Aussagen verlassen, denn es ist nicht sicher, ob die zum Zeitpunkt der Veröffentlichung herrschenden Bedingungen bestehen bleiben.

Etwaige Nennungen bestimmter Wertpapiere dienen nur der Veranschaulichung und dürfen nicht als Empfehlung, diese zu kaufen oder zu verkaufen, ausgelegt werden. Hier erwähnte Wertpapiere können irgendwann zu den Portfoliobeständen von First Sentier Investors gehören oder gehört haben, und diese Bestände können sich ändern.

Etwaige Verweise auf Benchmarks oder Vergleichsindizes dienen nur der Veranschaulichung und Vergleichszwecken; man kann unter Umständen nicht direkt in sie investieren; sie werden nicht verwaltet, gehen davon aus, dass Erträge wiederangelegt werden, und können nur eingeschränkt zu Vergleichs- und anderen Zwecken herangezogen werden, weil ihre Volatilitäts-, Kredit- oder sonstigen wichtigen Merkmale (wie die Anzahl und Art der Wertpapiere) sich von denen der Fonds unterscheiden können, die First Sentier Investors verwaltet.

Verkaufsbeschränkungen

Nicht alle von First Sentier Investors verwalteten Produkte sind in allen Ländern erhältlich.

Dieses Dokument richtet sich nicht an Personen und ist nicht für Personen bestimmt, die ihren Wohnsitz in Ländern haben bzw. die Staatsbürger von Ländern sind oder die Kategorien von Personen angehören, in bzw. bei denen die Gewährung dieses Zugriffs ungesetzlich wäre oder eine Zulassung, die Beantragung einer Lizenz oder Genehmigung oder andere Schritte von First Sentier Investors erfordern würde, um örtliche Gesetze oder andere regulatorische Auflagen in diesen Ländern zu erfüllen.

Dieses Dokument richtet sich an „professionelle Kunden“ („professional clients“ im Sinne der Definition der britischen Financial Conduct Authority oder der MiFID-II-Richtlinie), an „Großhandelskunden“ („wholesale clients“ im Sinne des Corporations Act 2001 [Cth] oder des Financial Markets Conduct Act 2013 [Neuseeland]) und an „professionelle“ oder „institutionelle“ Anleger im Sinne der Länder, in denen dieses Dokument entgegengenommen wird, darunter Hongkong, Singapur und die USA, und sollte weder von anderen Personen als Entscheidungsgrundlage herangezogen noch an andere Personen weitergegeben werden.

Die in diesem Dokument erwähnten Fonds von First Sentier Investors sind in den USA nicht zugelassen, und dieses Dokument stellt kein Angebot für den Verkauf von Fonds an US-Personen (im Sinne von Regulation S gemäß dem US-Wertpapiergesetz von 1933) dar. Fondsspezifische Informationen wurden bereitgestellt, um die Kompetenz von First Sentier Investors im Hinblick auf die Strategie zu verdeutlichen. Unterschiede zwischen fondsspezifischen Beschränkungen oder Gebühren und denen ähnlich verwalteter Mandate können sich auf die Wertentwicklungsergebnisse auswirken.

Über First Sentier Investors

Jede Erwähnung von „wir“, „uns“, „unser“, „unsere“, „unserem“ oder „unseren“ bezieht sich auf First Sentier Investors, ein globales Vermögensverwaltungsunternehmen, das zur Mitsubishi UFJ Financial Group (MUFG) gehört. Einige unserer Investmentteams sind unter den Handelsnamen FSSA Investment Managers, Stewart Investors und Realindex Investments tätig, die alle zur Unternehmensgruppe First Sentier Investors gehören. Dieses Dokument darf ohne die vorherige schriftliche Einwilligung von First Sentier Investors weder ganz noch in Teilen in irgendeiner Form oder auf irgendeine Weise kopiert, verbreitet oder weitergegeben werden.

An manchen Orten führen wir unsere Kommunikation und unsere Geschäftstätigkeit über unterschiedliche Rechtsträger aus. Dieses Dokument wird veröffentlicht:[1]

• im Europäischen Währungsraum von First Sentier Investors (Ireland) Limited, die in Irland von der Central Bank of Ireland zugelassen wurde und beaufsichtigt wird (CBI-Register-Nr. C182306; Geschäftssitz: 70 Sir John Rogerson’s Quay, Dublin 2, Irland; Handelsregister-Nr. 629188).

• in Großbritannien von First Sentier Investors (UK) Funds Limited, die von der Financial Conduct Authority (Register-Nr. 2294743; Geschäftssitz: Finsbury Circus House, 15 Finsbury Circus, London EC2M 7EB) zugelassen wurde und beaufsichtigt wird.

Soweit gesetzlich zulässig, haften die MUFG und ihre Tochtergesellschaften nicht für Verluste oder Schäden, die entstehen, wenn in diesem Dokument enthaltene Aussagen oder Informationen als Entscheidungsgrundlage herangezogen werden. MUFG und ihre Tochtergesellschaften geben keine Garantie für die Wertentwicklung der in diesem Dokument erwähnten Anlageprodukte oder für die Rückzahlung von Kapital. Bei den erwähnten Anlagen handelt es sich nicht um Einlagen oder sonstige Verbindlichkeiten von MUFG oder ihren Tochtergesellschaften, und diese Anlagen unterliegen Anlagerisiken wie dem Verlust von Erträgen oder investiertem Kapital.

©First Sentier Investors Group

[1] Wenn dieses Dokument an anderen Orten zur Verfügung gestellt wird, bitte an Regulatory Compliance wenden.