已對印度作出投資?

2024年2月

我們已透過所持的亞洲和地區策略對印度作投資。

我們經常聽到潛在客戶這樣說,他們雖有考慮投資於首域盈信印度次大陸策略,卻不確定是否值得專門對印度作出配置。您或說我們有偏私,但多年來我們一直提出理由說明獨立對印度作投資的好處。

先從數字去看,首域盈信團隊自印度初開放予外國投資者(90 年代初)以來已一直投資於當地,隨後更於1994 年推出專設的印度策略。此後的數十年來,印度一直是我們最看好的投資市場之一(原因稍後會再詳述),因此印度企業在我們的亞洲策略中往往佔一定的比重。然而,若比較我們的地區策略與印度策略,客戶可享的回報存在顯著差異。

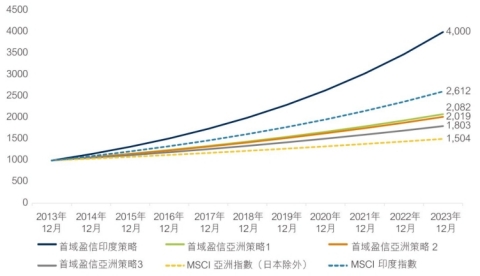

於各首域盈信策略的1,000 美元投資在十年期間所錄得的複合增長(以美元計,未扣除費用)

資料來源:首域盈信資產管理(截至2023 年12 月31 日)

僅供說明之用;這並不構成任何投資產品/ 服務的建議或推薦

若仔細分析我們亞洲策略的回報(事實上各亞洲策略十年期表現均錄得吸引的回報),可見印度是當中最大的回報來源。事實上,就我們所分析的首域盈信亞洲策略,印度於過去十年佔去各項策略總回報的30% 至45%。從分散投資的角度來說,配置資金於地區策略為合理的做法,但我們認為這樣會令投資策略中表現最佳的部份被攤薄(情況就如一個投資組合持有過多隻股票)。

此外,透過地區基金來投資印度,投資者通常只能持有成交活躍的大型企業。這類企業一般都是銀行、資訊科技服務公司,或者必需消費品公司。我們認為,雖然它們的表現貼近大市,但卻不是投資潛力「最佳」的印度企業,尤其是當我們將目光放遠至未來10 至20 年。我們相信真正吸引的企業仍未為地區投資者所發掘。

具體來說,過去十年對首域盈信印度策略表現貢獻最大的主要是Eicher Motors 和Blue Star 等企業。然而,大部份首域盈信的地區策略都並未持有這些印度企業(當中涉及不同原因)。

說到這裡,也許值得重温我們一直以來長期看好印度的理由,主要包括以下重點:

大量優質上市企業可供選擇

在印度5,000 多家上市公司中,約1,400 家的市值超過1 億美元(我們對規模和流動性的最低要求)。我們的團隊多年來與近1,000 家印度企業會面並進行分析(單在過去三年,我們便已對其中350 家公司作出研究)。依我們所見,符合我們質素標準(在擁有權、管理、定位及業務實力方面)的企業約有200 家,這個數字更連年上升。相反,在南韓(直至最近為止這個市場在區域指數中所佔比重較印度還高)等其他大型新興市場,要數出五家值得投資的公司也有難度,而且這個數字正持續減少!

此外,上述的優質印度企業分佈於多個不同行業,這有別於其他由商品主導的新興市場,而且某些行業甚至在後者的股市根本不存在。根據S&P Global 及摩根士丹利,印度很大機會於2030 年或之前成為全球第三大經濟體,1 意味著上述印度企業享有龐大的當地市場機遇,對外需求不會過份依賴。這讓我們更有信心這些企業在面對外圍衝擊時將相對不受影響。

全球歷史最悠久的股票市場之一

印度的孟買證券交易所於1875 年成立,為亞洲歷史最悠久的股票交易所之一。創業文化在當地植根數十年,而企業亦早已發展出應對上市所帶來的機遇與挑戰的能力。因此,當地有大量由家族擁有的企業上市。在印度,上市超過50 年並由第三或第四代家族成員管理的公司並非罕見。另一方面,當地擁有龐大(而且仍在急速增長)的資產管理行業和零售投資者群體(即個人股東),他們通常較理解相關資訊亦對管治議題有適度的敏感度(雖然未及我們理想中的程度!)。

我們認為良好的企業公民一般在印度更為常見。在其他幾個持股和上市文化未如印度成熟的亞洲國家,情況則截然不同。在部份大型新興市場,企業上市歷史相對較短,而且當中很多仍是由第一代管理層經營,他們在過去20 年或許只經歷過一次單一的經濟興盛期,所以缺乏在嚴峻環境下經營所培養出的適應力;反觀印度企業幾乎每天都在對抗逆境。

市值小的大型企業

印度人口龐大(14 億人口)2,加上當地一些行業仍處於萌芽階段,意味當地龍頭企業的規模對比其他地區及環球市場的企業較為細小。例如,根據國際能源署估計,中國的空調安裝數量為8.6 億,而印度則只有約8,000 萬(2023年數據)。3 中國三大上市空調製造商合計市值為1,050 億美元(截至2024 年1 月),相比之下,印度在該行業的最大上市公司的市值則非常小;就以當地龍頭Blue Star 為例,其行業市佔率為13%,市值卻只有26 億美元。首域盈信印度策略於過去十年一直持有Blue Star 的股票,雖然其估值似乎較高,但我們認為公司業務表現的最佳時期尚未來臨。

我們在印度的幾個行業都看到很多上述例子,而更重要的是,我們通常都能較早物色最終表現優秀的股票。這讓我們有信心繼續持有策略中的股票,甚至在市況許可時作增持。

企業擁有人和管理團隊認真投入和易於接觸,並看重資本回報率

印度與許多其他新興市場最重要的分別,是印度一直存在資本匱乏的情況(當地利率普遍較高),而且政府甚少對私營企業家表現明確支持。事實上,我們以前就一直開玩笑說印度企業是在政府晚上睡覺時增長的。在現時便利營商的制度下,這個明顯的不利因素已變成利好因素。此外,印度企業的管理團隊對資金供應情況及其成本非常清楚。這意味管理水平最出色的印度企業在經營方面享有較高的已動用資本回報率,而且甚或中層經理已能夠掌握提高業務已動用資本回報率的因素。因此,在印度我們可以就資本配置與管理團隊進行具意義的討論。這在其他「關掉引力」多年的地方很難做到(即資金成本微不足道或國家政策令資金零成本的地方)。

我們與企業的建設性對話並不局限於資本配置過程的層面。藉著在各種議題上的參與,我們可深入了解一家企業的文化,如董事會的獨立性和有效性、報酬政策、傳承、財政質素、關聯方交易等。要確定能對一家公司長期投資,我們相信必須認同其文化和對其管理層質素抱有信心。這才可讓我們放心不論市況好壞都保持投資。普遍來說,印度的優秀企業家都願意與少數股東(如我們)溝通,並重視與目光長遠的投資者進行具建設性的意見交流。這大大幫助我們對所持股票建立投資信心,反觀在其他市場,對一家企業的看好程度往往與其股價直接相關!

管治標準及少數股東保障持續改善

根據我們投資新興市場的經驗,印度企業所提供的少數股東保障較其他市場為佳。不論是私有化規則/ 隨售權、關聯方交易的批核、強制董事會獨立的規則、持股和抵押的強制披露等方面,持有一般的印度公司都能讓我們十分放心。我們在投資其他市場時則有過頗令人沮喪的經驗,所以明白許多新興市場都未必有這個優點。

你如何判斷估值是合理的?

這是另一個客戶和潛在投資者經常會問的問題。確實,印度市場的估值一向較昂貴(但如上文解釋,我們認為當中有部份估值是合理的),不過我們知道估值在過去幾年尤其上升。

無可否認,市場某些領域有嚴重泡沫化跡象,我們相信投資者可能會蒙受損失,但並非整個市場都出現這個情況。例如,首域盈信印度次大陸策略的加權平均12 個月預測市盈率為25 倍。對比其歷史水平(五年平均市盈率為22倍),目前水平似乎無需過份關注。此外,投資組合的加權平均股本回報率為21%,而預測盈利複合年均增長率為17%,中期來說應有利表現。

大部份投資者都偏好逆向部署,我們也不例外。在撰寫這篇文章說明「為何印度作為客戶投資組合的長期配置是具吸引力的」時,我們就想到市場可能諷刺地在短期見頂。種種亢奮跡象都指向這個發展。但重要的問題是,我們有沒有信心所持企業最終會在其各自的行業締造佳績,因此具有長期增長潛力。對此我們是有信心的,所以與其事後自我批評,我們更樂於趁低增持。

過去數十年,我們致力與高質素的印度企業擁有人及經理建立關係,並物色到一些在我們眼中屬全球最佳的複合增長機遇。由於有看好市場的信心,我們強調在亞洲或地區策略之外更應該考慮獨立配置資產於印度的想法;我們相信印度企業未來數十年的前景亮麗,有助客戶將利益擴至最大。

資料來源:企業數據來自公司的年度報告或其他投資者報告。財務指標及估值來自FactSet 及彭博。截至2024 年1 月23 日或另行註明。

https://www.morganstanley.com/ideas/investment-opportunities-in-india

2 資料來源:世界銀行資料庫,截至2022年 https://data.worldbank.org/indicator/SP.POP.TOTL?locations=IN

3 資料來源:國際能源署(IEA),全球空調股,1990-2050,IEA,巴黎 https://www.iea.org/data-and-statistics/charts/global-air-conditioner-stock-1990-2050, IEA. 許可:CC BY 4.0

相關投資觀點

- 文章

- 3 分鐘

免責聲明

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源投資(「首源」)認為可靠的來源,而且在發表本資料時為準確的資料,首源並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內,首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為 首源的觀點,並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及 / 或有關資料所載的任何事宜為行事基礎。未經首源投資預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及 / 或收取。

本文對具體證券的提述僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為首域盈信資產管理基金組合的部份持倉,而持倉可能作出變動。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。於新加坡,此資料則由首源投資(新加坡)發行(公司註冊號碼 : 196900420D)。此廣告或資料並未經新加坡金融管理局審閱。

首源投資,首域盈信資產管理,盈信投資,Realindex Investments 及 Igneo Infrastructure Partners 是首源投資 (香港)有限公司的商業名稱。首源投資(註冊編號 53236800B),首域盈信資產管理(註冊編號 53314080C),盈信投資(註冊編號 53310114W),Realindex Investments(註冊編號 53472532E)及 Igneo Infrastructure Partners(註冊編號 53447928J)是首源投資(新加坡)的商業部門。首源投資(香港)有限公司及首源投資(新加坡)是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG 及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG 及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對 MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。