This is a financial promotion for The FSSA Global Emerging Markets Strategy. This information is for professional clients only in the UK and EEA and elsewhere where lawful. Investing involves certain risks including:

- The value of investments and any income from them may go down as well as up and are not guaranteed. Investors may get back significantly less than the original amount invested.

- Currency risk: the Fund invests in assets which are denominated in other currencies; changes in exchange rates will affect the value of the Fund and could create losses. Currency control decisions made by governments could affect the value of the Fund's investments and could cause the Fund to defer or suspend redemptions of its shares.

- Emerging market risk: Emerging markets tend to be more sensitive to economic and political conditions than developed markets. Other factors include greater liquidity risk, restrictions on investment or transfer of assets, failed/delayed settlement and difficulties valuing securities.

For details of the firms issuing this information and any funds referred to, please see Terms and Conditions and Important Information.

For a full description of the terms of investment and the risks please see the Prospectus and Key Investor Information Document for each Fund.

If you are in any doubt as to the suitability of our funds for your investment needs, please seek investment advice.

Bestandsaufnahme über fünf Jahre bei der Verwaltung der FSSA Global Emerging Markets Strategie

Januar 2023

Wann sind Sie in die Investmentbranche eingetreten und was hat Sie zum Portfoliomanagement hingezogen?

Ich begann meine Karriere vor mehr als 18 Jahren als Verbraucheranalyst für Industrieländer. Es war eine großartige Einführung in das Investieren – der Verbrauchersektor ist extrem breit gefächert, sodass ich Erfahrung in vielen Unterbranchen sammeln und eine Vielzahl von Unternehmen betrachten konnte.

Die Konzentration auf entwickelte Märkte hat mir eine gute Grundlage dafür gegeben, Unternehmen aus einer vollständigen Stakeholder-Perspektive zu verstehen. Ich habe mehr über die Unternehmenskultur, die Wertschöpfungskette und die Interaktion jedes Unternehmens mit der Gesellschaft sowie über Best Practices in Bezug auf langfristige Aktionärsstrategie, Corporate Governance und Anreizmodelle erfahren.

Im Jahr 2007 wurde ich Asien-Spezialist und begann einige Jahre danach, die globalen Schwellenländer (Global Emerging Markets, GEM) abzudecken. Dies war ein natürlicher Fortschritt, da viele der Wachstumschancen für globale Konsumgüterunternehmen zu diesem Zeitpunkt in den weniger entwickelten Teilen der Welt lagen. In den Jahren 2001–2010 war Asien Heimat einiger der am schnellsten wachsenden Volkswirtschaften der Welt. Das chinesische BIP wuchs jährlich im Durchschnitt um 10 %, während Indien jährlich um 7 % wuchs1. Die Region boomte, und das Kapital strömte in Richtung Osten.

Wie haben Sie Ihre Anlagephilosophie entwickelt? Wie hat sie sich in den letzten 18 Jahren weiterentwickelt?

Ich hatte das Glück, in den Anfangszeiten gute Mentoren zu haben. Sie haben mir beigebracht, dass man einen ausgewogenen Ansatz verfolgen, bescheiden sein und den Markt respektieren muss. Es gibt auch einige Anlagebücher, die meine Denkweise beeinflusst haben. Warren Buffets jährliche Aktionärsbriefe und „Poor Charlie’s Almanack: The Wit and Wisdom of Charles T. Munger“ stecken voller aufschlussreicher Ansichten über Unternehmen und Investitionen.

Ich lese auch gerne Bücher über Geschichte und politische Systeme – zum Beispiel ist „Why Nations Fail“ von Acemoglu und Robinson ein großartiges Buch zu diesen Themen. Und ich empfehle den modernen Klassiker von William N. Thorndike Jr., „The Outsiders“, der acht unkonventionelle CEOs und die Art betrachtet, wie die von ihnen getroffenen Entscheidungen (hauptsächlich in Bezug auf die Kapitalallokation) zu hervorragenden Renditen für Anleger geführt haben.

Bei meiner Teilnahme an FSSA stellte ich fest, dass es erhebliche Überschneidungen der Anlagephilosophie des Teams und meines eigenen Anlageansatzes gab. Wir sind aktive Anleger, verfolgen einen auf Recherche basierenden Bottom-up-Ansatz, um die besten Unternehmen in der Region zu finden, in die wir investieren, und wir haben eine langfristige Denkweise.

Welche Qualitäten erwarten Sie in den Unternehmensführungsteams?

Gute Corporate Governance ist die wichtigste Qualität, nach der wir suchen. Für uns ist es eine binäre Angelegenheit – entweder ist die Corporate Governance gut genug oder sie ist nicht investierbar. Wenn das Managementteam schwach oder falsch ausgerichtet ist oder wenn es einen unehrlichen Mehrheitsaktionär gibt, kann dies den Investitionsfall eines Unternehmens zerstören. Daher ist das wichtigste Merkmal, das wir in den Managementteams suchen, Verantwortung. Einfach ausgedrückt, es dürfen keine Fragen hinsichtlich Integrität und Ausrichtung des Managements offen bleiben.

Außerdem suchen wir nach operativer Exzellenz und großartigen Kapitalallokatoren – Personen mit unabhängigem Denken, deren Ansatz langfristig und bisweilen antizyklisch ist. Wenn wir uns die Erfolgsbilanz des Managements anschauen, können wir sehen, ob es in der Lage war, kontinuierlich Kapital einzusetzen, um hohe, inkrementelle Renditen zu erzielen. Schließlich suchen wir nach der richtigen Kultur und dem Nachweis dafür, dass das Unternehmen sich um seine vielen Stakeholder kümmert, einschließlich der Umwelt und der breiteren Gesellschaft, in der es tätig ist.

Können Sie Ihren Portfolioaufbauprozess erklären? Wie generieren Sie neue Ideen?

Als ich 2016 zum ersten Mal zu FSSA kam, hatte ich Zeit, mich in das Team zu integrieren und mehr über die Kultur zu erfahren. Ich habe die Strategien des Teams in Asien, China und Indien kennengelernt und mehr über die Unternehmen erfahren, in die wir investiert haben. Anschließend haben wir ein Jahr später im Dezember 2017 die FSSA Global Emerging Markets Focus Strategie eingeführt – sie besteht aus den besten Ideen des Teams, die zu 40-45 Unternehmen zusammengefasst wurden.

Wir generieren neue Aktienideen, indem wir uns mit den Unternehmen treffen. Als Team führen wir jährlich mehr als 1.500 Meetings durch, um mehr über jedes Unternehmen und die Risiken und Chancen zu erfahren, denen es ausgesetzt ist. Unser Ziel in diesen Meetings besteht darin, Qualitätsunternehmen zu finden, die wir mindestens 3-5 Jahre lang kaufen und halten können. Wir sind ein reiner Bottom-up-Investor, weshalb der Portfolioaufbau mit einem leeren Blatt Papier beginnt, d. h., wir denken nicht an Über- oder Untergewichtungen im Vergleich zu einem Index nach.

Wie oben erwähnt, ist die Qualität des Managements das wichtigste Merkmal, nach dem wir suchen. Dann bewerten wir das Geschäftsmodell, die Finanzen und die Bewertungen eines Unternehmens. Die Unternehmen sollten über ein überdurchschnittliches Umsatzwachstum und eine überdurchschnittliche Preissetzungsmacht sowie starke Cashflows und Bilanzen verfügen und idealerweise in Branchen angesiedelt sein, die hohe Eintrittsbarrieren aufweisen und einen hohen Grad an Transparenz bezüglich der Wettbewerbsaussichten haben.

Zusammengefasst sind wir der Ansicht, dass unsere Portfoliobestände zu den besten Unternehmen in den Schwellenländern gehören und dass die Cashflows mittel- bis langfristig nachhaltig und auf hohem Niveau steigen sollten.

1Als einfacher Durchschnitt berechnet. 2Durchschnittliche jährliche Wachstumsrate der Gesamtrendite. 3Buchwert je Aktie. 4Durchschnittliche jährliche Wachstumsrate der Dividende je Aktie.

Quelle: Geschäftsberichte und -websites, FSSA Investment Managers; Stand: 30. September 2022. Die Gesamtrendite wird in lokaler Währung vom 30. September 2012 bis zum 30. September 2022 (oder ab dem Datum des Börsengangs) berechnet. Die oben genannten Unternehmen sind alle Beteiligungen innerhalb der FSSA Global Emerging Markets Focus Strategie zum 30. September 2022, die der oben angegebenen Definition der Branchen-/Unternehmensgruppenklassifikation entsprechen. Für jede Gruppe wurden zwei repräsentative Positionen ausgewählt; zusätzliche Portfoliopositionen können in jede Gruppe aufgenommen werden. Etwaige Nennungen bestimmter Wertpapiere dienen nur der Veranschaulichung und dürfen nicht als Empfehlung, diese zu kaufen oder zu verkaufen, ausgelegt werden. Die Zahlen können sich aufgrund von Rundungen nicht auf 100 % summieren. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung.

Sind einige GEM-Märkte Ihrer Erfahrung nach für die Bestandsauswahl ergiebiger als andere? Gibt es dagegen Märkte, die Sie vollständig meiden?

In Indien haben wir vielleicht die meisten Anlagemöglichkeiten gefunden. Die Qualität der Unternehmen ist hoch, und es gibt viele Alternativen innerhalb eines Sektors. Unter den indischen Privatbanken sind wir beispielsweise beteiligt an der ICICI Bank, der HDFC Bank und der Kotak Mahindra Bank – sie generieren hohe Eigenkapitalrenditen und haben ihre Kreditbücher und Einlagengeschäfte trotz der Herausforderungen in der Gesamtwirtschaft ausgebaut. Da mehr als die Hälfte der indischen Bevölkerung immer noch kein Bankkonto besitzt, glauben wir, dass die langfristigen Chancen für diese Banken erheblich sind. Es gibt auch ausgiebige Beteiligungen an ihnen im Rahmen der Strategien des Teams für Asien außer Japan und für Indien.

Wir haben auch viele gute Unternehmen in China gefunden. Der Markt ist groß und tief, und es stehen mehr als 5.000 Unternehmen zur Auswahl. Obwohl Investitionen in China nicht ohne Risiko sind, versuchen wir, diese Bedenken zu mindern, indem wir nur in Unternehmen mit angemessenen Governance-Strukturen und starken Managementteams investieren. Unsere jüngste Investition, der chinesische Produzent von Spirituosen („Baijiu“), Sichuan Swellfun, ist ein gutes Beispiel dafür. Er befindet sich zu 63 % im Besitz von Diageo, dem führenden Unternehmen in der globalen Spirituosenindustrie mit Hauptsitz im Vereinigten Königreich, das sicherstellt, dass die Governance-Standards hoch sind und dem guten Ruf von Diageo entsprechen.

Auch Südafrika und Brasilien gefallen uns trotz der schwierigen makroökonomischen und politischen Situation. Wie auch in anderen schwierigen operativen Umfeldern gibt es dort immer noch Unternehmen, die eine beneidenswerte Erfolgsbilanz bei der Vermehrung ihres Kapitals aufweisen. In Südafrika ist ein gutes Beispiel dafür die Capitec Bank, eine führende Bank im Privatsektor, die es erfolgreich geschafft hat, die wirtschaftlichen Herausforderungen des Landes zu meistern. Erreicht hat sie dies durch eine starke Leistung des Managementteams, ihre absolute Kundenorientierung mit beständiger Innovation und Skalierungsvorteilen in Verbindung mit einer günstigen Marktstruktur mit großen etablierten Unternehmen, die aus Angst, ihre eigenen Gewinnquellen zu stören, nur zögerlich reagiert haben.

In Brasilien bedeuteten die Bewertungen in den letzten Jahren nach über einem Jahrzehnt mit wirtschaftlichen Turbulenzen und politischer Instabilität, dass die Anleger nicht für die relativ hohen Risiken, mit denen das Land konfrontiert ist, kompensiert wurden – und unser Ansatz war sehr diszipliniert in dieser Hinsicht. Wir hatten bis vor Kurzem eine verschwindend geringe Allokation im Land.

In letzter Zeit sahen einige Unternehmen angesichts des Ausverkaufs am Markt einigermaßen attraktiv aus, und wir kauften eine kleine Position an TOTVS, einem führenden brasilianischen Softwareunternehmen, das wir seit einiger Zeit verfolgen. Es ist mit fast 50 % Marktanteil der führende Softwareanbieter für Enterprise Resource Planning (ERP) in Brasilien.

Im Gegensatz dazu haben wir Russland sowie alle Länder gemieden, in denen das politische Klima Investitionen erschwert oder das makroökonomische Umfeld übermäßig negativ ist (z. B. die Türkei). Schon vor dem Russland-Ukraine-Konflikt hatten wir seit mehreren Jahren keine Anteile mehr an russischen Unternehmen besessen. Es gab nur wenige Qualitätsunternehmen, die wir für eine Anlage in Betracht ziehen würden, insbesondere angesichts des ständig intervenierenden Staates, der undurchsichtigen Unternehmensstrukturen, der überzogenen Bilanzen und der mangelnden Transparenz bei den Managemententscheidungen.

Wie unterscheidet sich das FSSA GEM Portfolio von ähnlichen Portfolios?

Unser Portfolio ist von hoher Überzeugung geprägt und relativ konzentriert – es gibt nur 41 Unternehmen im FSSA GEM Focus Fund, und rund 73 % des Portfolios sind auf die Top-20-Positionen konzentriert. Wir haben eine Mid-Cap-Tendenz, da wir der Meinung sind, dass kleinere Unternehmen mit bewährten Geschäftsmodellen mehr Wachstumskapazitäten haben – sie sind nicht in hohem Maße gesetzlich eingeschränkt.

Insgesamt generieren unsere Portfoliopositionen hohe Renditen auf das eingesetzte Kapital, sind sehr liquide und verfügen über starke Bilanzen. Wir glauben, dass sie langfristige attraktive Wachstumschancen bieten – unsere Analyse legt nahe, dass sie ein gewichtetes durchschnittliches Gewinnwachstum von 13-15 % CAGR2 erzielen können.

Wie hat sich der Fonds in den letzten fünf Jahren entwickelt?

Der Fonds hat sich relativ gut entwickelt, und wir sind im Allgemeinen mit den Renditen zufrieden, wenngleich ein paar Fehler unterlaufen sind. Beispielsweise führten die Wahlen in Argentinien 2019 zu einer zunehmend chaotischen und äußerst unvorhersehbaren Situation für das Land. Angesichts der Inflationsängste und der Währungsabwertung waren die Banken besonders stark betroffen.

Zuvor besaßen wir Anteile an der argentinischen Bank Grupo Financiero Galicia, da unsere Treffen mit dem CEO und mehreren Mitgliedern des Senior Management Teams auf eine Kultur hinwiesen, die uns gefallen hat, und auf ein Geschäftsmodell, das von Natur aus stark war – die Bank hatte im Durchschnitt 37 % Eigenkapitalrendite (ROE) für den letzten 5-Jahres-Zeitraum erzielt, und ihre Performance wurde durch ihr Einlagen-Geschäftsmodell untermauert. Trotz der guten operativen Leistung der Bank bedeuteten starke Währungsprobleme jedoch, dass wir anschließend verlustbehaftet verkauften. Dies war seit der Gründung unser größter Negativfaktor.

Auch die Covid-19-Pandemie hat uns etwas auf dem falschen Fuß erwischt, da wir in Unternehmen im Dienstleistungssektor in weniger entwickelten Ländern investiert haben. Obwohl wir immer noch glauben, dass diese Unternehmen längerfristig attraktiv sind (angetrieben durch Demografie, Urbanisierung und Produktivitätsaufholung), war es in der Realität so, dass diese Länder weniger Ressourcen hatten, um mit der Pandemie umzugehen, was die Erholung von Restaurants und Tourismus usw. verzögerte.

Positiv ist, dass MercadoLibre in den letzten fünf Jahren zu den besten Performance-Beitragenden zählte. Als führendes E-Commerce-Unternehmen Lateinamerikas ist der Umsatz in den letzten fünf Jahren fast um das Achtfache gestiegen, während der freie Cashflow (FCF) um das Fünffache gestiegen ist, von 200 Mio. USD im Jahr 2017 auf geschätzt 1 Mrd. USD im Jahr 2022. Dies hat die Gesamtrendite mit einem CAGR-Wert von 28 % in diesem Zeitraum verursacht.

Die ICICI Bank und die Tsingtao Brewery trugen ebenfalls zur Performance bei. Wir kauften Anteile an der ICICI Bank im Jahr 2019, nachdem wir den damals neuen CEO Sandeep Bakhski kennengelernt und Anzeichen für Veränderungen in der aggressiven, verkaufsorientierten Kultur der Vergangenheit gesehen hatten. Dazu gehörten der Ausstieg aus risikoreichen Kreditsegmenten, die Vereinfachung von Anreizstrukturen und die Ablösung der Mehrheit des Vorstands durch qualitativ hochwertigere unabhängige Direktoren. Seitdem hat die ICICI Bank ein starkes Kreditwachstum, eine verbesserte Vermögensqualität und höhere Renditen erzielt.

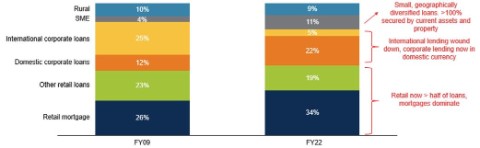

ICICI Bank wählt jetzt Kredite mit geringem Risiko

Kreditmix der ICICI Bank

Quelle: Unternehmensberichte

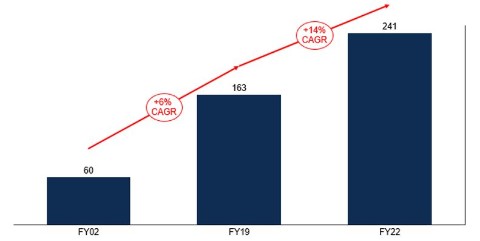

Das Ergebnis ist eine massive Verbesserung des Buchwerts pro Aktie, der sich in der letzten Zeit trotz Covid-19 erhöht hat

ICICI Bank, Buchwert pro Aktie (INR)

Quelle: Unternehmensberichte

Die Tsingtao Brewery ist dem FSSA-Team seit Langem bekannt und in unseren Portfolios in China vertreten. Sie wurde 2019 für das GEM-Portfolio gekauft. Als eine der ältesten und berühmtesten Biermarken Chinas ist Tsingtao das Vorzeigeobjekt der Eigentumsreformen (bei denen strategische Investoren Anteile an Chinas staatlichen Unternehmen erwerben). Solche Reformen sind in der Regel vorteilhaft für die Gesamtrenditen, da die neuen Investoren Vorstandsmitglieder ernennen und Management-Aktienoptionen einführen, um Anreize für eine bessere Performance zu schaffen.

Während das erste Jahrzehnt des Privatbesitzes durch den Markenaufbau geprägt war, bestand die Strategie in den letzten Jahren darin, sich auf die Effizienz und die Verbesserung der Rentabilität zu konzentrieren. Das Unternehmen hat Werke geschlossen und High-End-Produkte (wie Tsingtao Draft, IPA und Pilsner) auf den Markt gebracht, um den Premiumisierungstrend auf dem chinesischen Biermarkt zu nutzen. Seitdem haben sich die Margen verbessert, und höhere Absatzmengen und Verkaufspreise haben zu einem schnelleren Gewinnwachstum beigetragen.

Warum sollten die Anleger in den nächsten fünf Jahren GEM betrachten? Wie attraktiv sind die Bewertungen derzeit?

Wir sind der Ansicht, dass unsere Portfoliopositionen über gute langfristige Wachstumsaussichten verfügen, und die Bewertungen sind derzeit ziemlich attraktiv (insbesondere in China und im Vergleich zu den USA). Diese Qualitätsunternehmen verfügen über erprobte Managementteams und belegte Wettbewerbsvorteile, dank denen sie langfristige säkulare Trends ausnutzen können, die es in den Schwellenländern gibt.

Es gibt ungeachtet dessen weiterhin viele Investmentchancen, die genutzt werden können, ob es um die Formalisierung der indischen Wirtschaft geht, die fortschreitende Kapitalisierung der südafrikanischen Bevölkerung oder die wachsende Einführung von Software für die Planung von Unternehmensressourcen in Brasilien. Dennoch sind diese Arten von Unternehmen in den breiteren Indizes oft unzureichend repräsentiert und wir sind daher der Ansicht, dass ein aktiver Bottom-up-Investmentansatz viel Mehrwert bringen kann.

Auch wenn die Anlageklasse der Schwellenländer derzeit eine schwierige Phase durchläuft, glauben wir, dass großartige Managementteams in der Regel Mittel und Wege finden, um langfristig orientierte Aktionäre mit herausragenden Renditen zu versorgen. Die Gruppe von Unternehmen, an denen wir beteiligt sind, verfügt über starke Cashflows und Bilanzen mit einer nachgewiesenen Fähigkeit, durch stürmische Zeiten zu navigieren.

Darüber hinaus ist für uns als langfristiger Anleger eines der wichtigsten Merkmale bei unserer Suche nach Qualitätsunternehmen das Vorhandensein nachhaltiger Geschäftsmodelle, die nicht nur aus 1-2-Jahres-Sicht, sondern auch während des gesamten Geschäftszyklus attraktiv sind. Sobald der Anlagefall erstellt wurde, ist es an der Zeit, den Trading Desk zu verlassen. Wir sind der Meinung, dass es besser ist, eine langfristige Eigentümerschaftsperspektive einzunehmen und von dem Zinseszinseffekt zu profitieren, anstatt zu versuchen, den Markt zeitlich einzuschränken.

Haben Sie noch ein paar abschließende Worte?

Ich denke, dass es ein Privileg ist, in diesem Bereich zu arbeiten und meine Zeit damit verbringen zu dürfen, Unternehmen zu recherchieren und ein Portfolio unserer besten Ideen zusammenzustellen. Bei FSSA sind wir alle leidenschaftlich an Investitionen interessiert, und es macht viel Spaß, jeden Tag zur Arbeit zu gehen und mit gleichgesinnten Kollegen zusammenzuarbeiten.

Es gibt keine Selbstgefälligkeit in unserem Team, und jeder konzentriert sich auf dasselbe Endziel, nämlich die besten Unternehmen zu finden, in die man investieren sollte, um für unsere Kunden angemessene absolute Renditen zu erzielen. Darüber hinaus gibt es keine Egos im Team – wir haben eine flache Teamstruktur und sind daran interessiert, das Team über den Einzelnen zu stellen. Es ist eine einzigartige Kultur, und ich denke, dies ist wirklich einer unserer langfristigen Wettbewerbsvorteile.

1 Quelle: https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG

2 Zusammengesetzes Jahreswachstum

Investmenteinblicke

- Artikel

- 8 Minuten

- Artikel

- 5 Minuten

- Artikel

- 4 Minuten

Quelle: Aus den Geschäftsberichten von Unternehmen und ähnlichen Berichten für Anleger entnommene Unternehmensdaten. Finanzkennzahlen und Bewertungen stammen von FactSet und Bloomberg. Stand 30. November 2022, sofern nichts anderes angegeben ist.

Wichtige Informationen

Dieses Dokument wird nur zu allgemeinen Informationszwecken bereitgestellt. Es stellt keine Anlage- oder Finanzberatung dar und berücksichtigt nicht die speziellen Anlageziele, die finanzielle Lage oder sonstige Erfordernisse von Anlegern. Es handelt sich bei diesem Dokument nicht um ein Angebot für die Bereitstellung von Vermögensverwaltungsdiensten, eine Empfehlung oder ein Angebot oder eine Aufforderung, Wertpapiere zu kaufen, zu halten oder zu verkaufen oder eine Vereinbarung über Portfoliomanagementdienste oder Anlageberatungsdienste zu schließen. Dieses Dokument wurde nicht in Verbindung mit einem derartigen Angebot erstellt. Bevor Sie eine Anlageentscheidung treffen, sollten Sie Ihre eigenen Due-Diligence-Prüfungen anstellen, Ihre persönlichen Anlagebedürfnisse, ‑ziele und Ihre finanzielle Lage berücksichtigen und Einzelheiten wie Risikohinweise in den entsprechenden Angebotsunterlagen nachlesen. Wer die in diesem Dokument enthaltenen Informationen als Handlungsgrundlage oder Grundlage für Änderungen der eigenen Anlageposition heranzieht, tut dies vollkommen auf eigene Gefahr.

Wir haben angemessene Sorgfalt walten lassen, um zu gewährleisten, dass dieses Dokument zum Datum der Veröffentlichung richtig, aktuell, vollständig sowie für den beabsichtigten Zweck und die angesprochenen Leser geeignet ist. Die in diesem Dokument enthaltenen Informationen können sich danach jedoch ändern, ohne dass darüber eine Mitteilung erfolgt. Es wird keine Garantie gegeben oder Haftung übernommen im Hinblick auf die Richtigkeit, Gültigkeit oder Vollständigkeit dieses Dokuments.

Sofern dieses Dokument Meinungen oder zukunftsgerichtete Aussagen ausdrückt, basieren diese Meinungen und Aussagen auf Annahmen, Sachverhalten und Quellen, die wir ausschließlich zum Zeitpunkt der Veröffentlichung für richtig und verlässlich hielten. Dieses Dokument spiegelt ausschließlich die Meinungen der einzelnen Autoren wider. Diese Meinungen können sich ändern, sich als nicht zutreffend erweisen und entsprechen unter Umständen nicht den Meinungen aller bei First Sentier Investors.

Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Jede Anlage birgt Risiken, und der Wert von Anlagen und die daraus erzielten Erträge können sowohl fallen als auch steigen, sodass Sie möglicherweise nicht den ursprünglich investierten Betrag zurückerhalten. Die tatsächlichen Ergebnisse können wesentlich von den hier genannten Ergebnissen abweichen. Leser sollten sich nicht zu sehr auf zukunftsgerichtete Aussagen verlassen, denn es ist nicht sicher, ob die zum Zeitpunkt der Veröffentlichung herrschenden Bedingungen bestehen bleiben.

Etwaige Nennungen bestimmter Wertpapiere dienen nur der Veranschaulichung und dürfen nicht als Empfehlung, diese zu kaufen oder zu verkaufen, ausgelegt werden. Hier erwähnte Wertpapiere können irgendwann zu den Portfoliobeständen von First Sentier Investors gehören oder gehört haben, und diese Bestände können sich ändern.

Etwaige Verweise auf Benchmarks oder Vergleichsindizes dienen nur der Veranschaulichung und Vergleichszwecken; man kann unter Umständen nicht direkt in sie investieren; sie werden nicht verwaltet, gehen davon aus, dass Erträge wiederangelegt werden, und können nur eingeschränkt zu Vergleichs- und anderen Zwecken herangezogen werden, weil ihre Volatilitäts-, Kredit- oder sonstigen wichtigen Merkmale (wie die Anzahl und Art der Wertpapiere) sich von denen der Fonds unterscheiden können, die First Sentier Investors verwaltet.

Verkaufsbeschränkungen

Nicht alle von First Sentier Investors verwalteten Produkte sind in allen Ländern erhältlich.

Dieses Dokument richtet sich nicht an Personen und ist nicht für Personen bestimmt, die ihren Wohnsitz in Ländern haben bzw. die Staatsbürger von Ländern sind oder die Kategorien von Personen angehören, in bzw. bei denen die Gewährung dieses Zugriffs ungesetzlich wäre oder eine Zulassung, die Beantragung einer Lizenz oder Genehmigung oder andere Schritte von First Sentier Investors erfordern würde, um örtliche Gesetze oder andere regulatorische Auflagen in diesen Ländern zu erfüllen.

Dieses Dokument richtet sich an „professionelle Kunden“ („Professional Clients“ im Sinne der Definition der britischen Financial Conduct Authority oder der MiFID-II-Richtlinie), an „Retailkunden“ („Wholesale Clients“ im Sinne des Corporations Act 2001 [Cth] oder des Financial Markets Conduct Act 2013 [Neuseeland]) und an „professionelle“ oder „institutionelle“ Anleger im Sinne der Länder, in denen dieses Dokument entgegengenommen wird, darunter Hongkong, Singapur und die USA, und sollte weder von anderen Personen als Entscheidungsgrundlage herangezogen noch an andere Personen weitergegeben werden.

Die in diesem Dokument erwähnten Fonds von First Sentier Investors sind in den USA nicht zugelassen, und dieses Dokument stellt kein Angebot für den Verkauf von Fonds an US-Personen (im Sinne von Regulation S gemäß dem US-Wertpapiergesetz von 1933) dar. Fondsspezifische Informationen wurden bereitgestellt, um die Kompetenz von First Sentier Investors im Hinblick auf die Strategie zu verdeutlichen. Unterschiede zwischen fondsspezifischen Beschränkungen oder Gebühren und denen ähnlich verwalteter Mandate können sich auf die Wertentwicklungsergebnisse auswirken.

Über First Sentier Investors

Jede Erwähnung von „wir“, „uns“, „unser“, „unsere“, „unserem“ oder „unseren“ bezieht sich auf First Sentier Investors, ein globales Vermögensverwaltungsunternehmen, das zur Mitsubishi UFJ Financial Group (MUFG) gehört. Einige unserer Investmentteams sind unter den Handelsnamen FSSA Investment Managers, Stewart Investors und Realindex Investments tätig, die alle zur Unternehmensgruppe First Sentier Investors gehören.

Dieses Dokument darf ohne die vorherige schriftliche Einwilligung von First Sentier Investors weder ganz noch in Teilen in irgendeiner Form oder auf irgendeine Weise kopiert, verbreitet oder weitergegeben werden.

An manchen Orten führen wir unsere Kommunikation und unsere Geschäftstätigkeit über unterschiedliche Rechtsträger aus. Dieses Dokument wird veröffentlicht:[1]

• im Europäischen Währungsraum von First Sentier Investors (Ireland) Limited, die in Irland von der Central Bank of Ireland zugelassen wurde und beaufsichtigt wird (CBI-Register-Nr. C182306; Geschäftssitz: 70 Sir John Rogerson’s Quay, Dublin 2, Irland; Handelsregister-Nr. 629188).

• in Großbritannien von First Sentier Investors (UK) Funds Limited, die von der Financial Conduct Authority (Register-Nr. 2294743; Geschäftssitz: Finsbury Circus House, 15 Finsbury Circus, London EC2M 7EB) zugelassen wurde und beaufsichtigt wird.

Soweit gesetzlich zulässig, haften die MUFG und ihre Tochtergesellschaften nicht für Verluste oder Schäden, die entstehen, wenn in diesem Dokument enthaltene Aussagen oder Informationen als Entscheidungsgrundlage herangezogen werden. MUFG und ihre Tochtergesellschaften geben keine Garantie für die Wertentwicklung der in diesem Dokument erwähnten Anlageprodukte oder für die Rückzahlung von Kapital. Bei den erwähnten Anlagen handelt es sich nicht um Einlagen oder sonstige Verbindlichkeiten von MUFG oder ihren Tochtergesellschaften, und diese Anlagen unterliegen Anlagerisiken wie dem Verlust von Erträgen oder investiertem Kapital.

© First Sentier Investors Group

[1] Wenn dieses Dokument an anderen Orten zur Verfügung gestellt wird, bitte an Regulatory Compliance wenden.