RISIKOFAKTOREN

Bei diesem Dokument handelt es sich um Finanzwerbung in Bezug auf The First Sentier China Strategy. Diese Informationen richten sich ausschließlich an professionelle Anleger innerhalb des EWR und andernorts, wo dies gesetzlich zulässig ist. Eine Anlage geht mit bestimmten Risiken einher, unter anderen mit den folgenden:

- Der Wert von Anlagen und daraus erzielte Erträge können sowohl sinken als auch steigen und sind nicht garantiert. Anleger erhalten unter Umständen einen wesentlich geringeren als den ursprünglich investierten Betrag zurück

- Währungsrisiko: Dieser Fond investiert in Vermögenswerte, welche in anderen Währungen notiert werden. Änderungen an Währungskursen wirken sich auf den Wert von Anlagen aus, die auf andere Währungen lauten. Entscheidungen von Regierungen zur Währungskontrolle könnten den Wert der Anlagen des Fonds beeinträchtigen und den Fonds veranlassen, die Rücknahme seiner Anteile aufzuschieben oder auszusetzen.

- Länderrisiko / Spezifisches Regionenrisiko: Anlagen in einem einzelnen Land oder einer spezifischen Region können riskanter sein, als Anlagen in verschiedenen Ländern oder Regionen. Anlagen in einer höheren Anzahl von Ländern oder Regionen helfen, das Risiko zu streuen.

- Risiko in Bezug auf den chinesischen Markt: Anlagen am chinesischen Markt gehen unter anderem mit rechtlichen, regulatorischen und wirtschaftlichen Risiken einher. Die Wertpapiermärkte in China können einer größeren Ungewissheit unterliegen als Anlagen in stärker entwickelten Ländern.

- Konzentrationsrisiko: Anlagen in einer relativ geringen Anzahl von Unternehmen oder Ländern können riskanter sein als die Anlagen in einer größeren Anzahl von Unternehmen oder Ländern.

- Risiken im Zusammenhang mit kleineren Unternehmen: Anlagen in kleineren Unternehmen können riskanter sein und schwieriger zu erwerben oder veräußern sein als Anlagen in größeren Unternehmen.

Weitere Angaben über die Unternehmen, die diese Informationen herausgeben, und die erwähnten Fonds entnehmen Sie bitte den Allgemeinen Geschäftsbedingungen und dem Abschnitt „Wichtige Informationen“ weiter unten.

Eine vollständige Beschreibung der Bedingungen einer Anlage und ihrer Risiken entnehmen Sie bitte dem Prospekt und den Wesentlichen Informationen für den Anleger (KIID) für jeden Fonds.

Sollten Sie Zweifel über die Eignung unserer Fonds für Ihre Anlagebedürfnisse haben, wenden Sie sich bitte an einen Anlageberater.

Kundenupdate China – Kann sich China im Jahr des Tigers wieder eine bessere Performance erkämpfen?

Auch 2021 war wieder ein Jahr voller Überraschungen und Herausforderungen, denn die covidbedingten Störungen hielten an und China entwickelte sich vom globalen Spitzenreiter zum Underperformer. Die chinesische Regierung griff vor allem im Internet-, Bildungs- und Immobiliensektor mit plötzlichen und drastischen Maßnahmen hart durch. Weltweit ist indes die Inflation von einer „vorübergehenden“ zu einer anhaltenden Bedrohung der Stabilität geworden und zwingt Zentralbanken wie die US-Notenbank (Fed), angesichts des rekordhohen Anstiegs der Geldmenge die geldpolitischen Zügel anzuziehen. Dieser Dämpfer macht sich auch bei den entsprechend hohen Aktienkursen bemerkbar.

Die Straffung der Fed wird sich wahrscheinlich auch auf die Märkte in Hongkong auswirken, da die Währung und die Zinssätze der Stadt an die USA gekoppelt sind. Im vergangenen Jahr hat der Hang Seng Index um fast 20 Prozentpunkte schlechter abgeschnitten als der Shanghai Composite, vor allem in der zweiten Hälfte des Jahres 2021, als die Inflation in den USA anstieg und sich der Aufschlag von A-Aktien gegenüber H-Aktien für große Unternehmen, die an beiden Märkten notiert sind, vergrößerte.

Für das kommende Jahr ist das Bild ebenfalls gemischt: In China wird ein expansiverer Kurs eingeschlagen, doch die Hauptrisiken durch neue Covid-Varianten und die anhaltende Inflation bestehen weiterhin. Viele Anleger fragen sich, ob es China gelingt, sich seine starke Performance der letzten Jahre wieder zu erkämpfen, was in diesem Jahr, das nach dem chinesischen Horoskop das Jahr des Tigers ist, nur passend wäre.

Der Hang Seng blieb 2021 hinter dem Shanghai Composite zurück

Quelle: Factset, FSSA Investment Managers; Stand: 31. Dezember 2021.

Als Bottom-up-Investoren haben wir beobachtet, wie Unternehmen Krisen meistern, indem sie etwa neue Technologien einführen, Mehrkosten reduzieren oder ihre Budgets für Marketing oder Forschung und Entwicklung (F&E) klüger einsetzen. Ganz allgemein gesprochen sind die Bewertungen auf ein annehmbareres Niveau gefallen und wir haben im Verlauf des letzten Jahres Chancen genutzt, um in hochwertige Unternehmen zu investieren.

Unternehmen, die zum Thema der steigenden Konsumqualität zählen, wie China Mengniu Dairy und ZTO Express, hatten beispielsweise zu kämpfen, insbesondere durch die neuen Lockdowns, die in einigen großen Städten verhängt wurden, als die Omikron-Variante ausbrach. Jüngsten Zahlen zufolge sind die Einzelhandelsumsätze in China im Dezember nur um 1,7 % gegenüber dem Vorjahr gewachsen und haben nach 3,9 % im Vormonat die Erwartungen verfehlt. Wir haben bei Schwäche mehr von beiden Unternehmen gekauft – wir erkennen, dass der Wettbewerb in den jeweiligen Branchen nachlässt und halten die Fundamentaldaten dieser Unternehmen nach wie vor für solide.

Das Thema der höheren Konsumqualität wird unserer Ansicht nach auch in den nächsten zehn Jahren ein wichtiger Wachstumstreiber in China bleiben. Der Pro-Kopf-Konsum von Milchprodukten über Haushaltsgeräten und Versicherungen bis hin zu Sportbekleidung wird strukturell wachsen. Darüber hinaus wird auch die Vorliebe für einheimische Marken weiter zunehmen, wozu nicht nur die geopolitischen Spannungen, sondern auch die für Auslandsreisen geltenden Beschränkungen beitragen werden. Wir schauen uns wie gewöhnlich nach Unternehmen mit starken Marken oder anderen wettbewerblichen Wallgräben um, die langfristig eine gut abschätzbare Gewinnentwicklung bieten.

Wir haben vor kurzem ANTA Sports gekauft, das erfolgreichste Sportbekleidungsunternehmen Chinas und eines der wenigen chinesischen Unternehmen, das seine Fähigkeit unter Beweis gestellt hat, mehrere starke Verbrauchermarken aufzubauen und zu führen. Wir sind der Meinung, dass das Unternehmen den Lebenszyklus seiner Marke deutlich verlängern und den Umsatz weiter steigern kann, da es mit seinem Angebot an Kids-, Fusion- und Performance-Sportbekleidung neue Kunden anzieht. Obwohl die jüngsten Covid-Lockdowns den Umsatz beeinträchtigten, wurde unsere Überzeugung nach einem kürzlichen Telefonat mit dem Management gestärkt, das einen gesunden Erholungstrend im vierten Quartal 2021 zeigte.

Ein weiterer Neuzugang im Portfolio ist Xiaomi, eine globale Top-5-Smartphone-Marke mit einem wachsenden Netzwerk von Partnern innerhalb ihres Internet-of-Things-Ökosystems (IoT) und einem steigenden Beitrag von Internetdiensten (hauptsächlich Werbung und Spiele). Uns gefällt das Unternehmen vor allem wegen seines wiederkehrenden Geschäftsmodells – Verkauf von günstigen Handys und anschließende Monetarisierung seiner Internetdienste, wodurch eine hohe Kundenbindung gefördert wird. Darüber hinaus verfügt das Unternehmen über eine klare und konsistente Strategie, eine starke Umsetzung, eine hohe Übereinstimmung der Interessen und engagierte Mitarbeiter im Bereich Forschung & Entwicklung.

Die Fähigkeit, die Inflation weiterzugeben, war ein wichtiges Unterscheidungsmerkmal

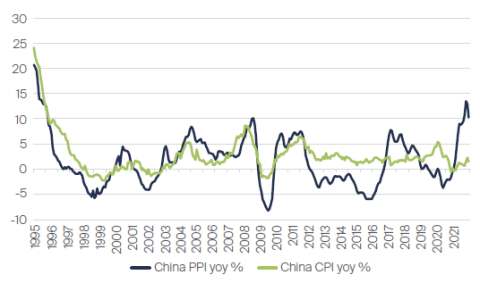

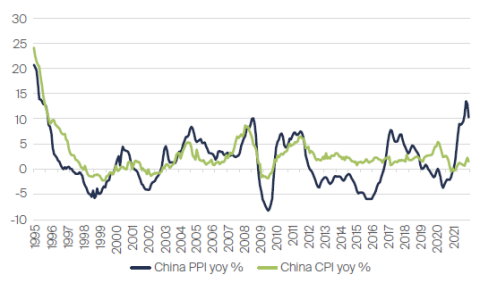

Anders als in den USA, wo der Verbraucherpreisindex (CPI) ein Mehrjahreshoch von 7 % erreicht hat, wurde die Inflation in China im vergangenen Jahr hauptsächlich durch Beschränkungen auf der Angebotsseite angetrieben. Im vergangenen Jahr stieg der Erzeugerpreisindex (PPI) im Oktober auf 13,5 % und damit auf den höchsten Stand seit 1995, während der Verbraucherpreisindex (CPI) im darauffolgenden Monat einen Höchststand von nur 2,3 % erreichte. Die Unternehmen in Greater China waren besser positioniert, um den Preisanstieg zu bewältigen, wenn sie über vertikale Integration und Skaleneffekte verfügten oder einfach in ihren Lieferketten weiter oben angesiedelt waren.

Die jüngste Inflation Chinas wurde von den Herstellern angeführt

Quelle: Bloomberg, FSSA Investment Managers, Stand 20. Januar 2022.

So hat beispielsweise Taiwan Semiconductor (TSMC), der weltgrößte Chiphersteller mit einem Weltmarktanteil von mehr als 50 %, von der Halbleiterknappheit profitiert und ein solides Umsatzwachstum und eine verbesserte Rentabilität erzielt. Als Reaktion auf die starke Kundennachfrage hat das Unternehmen seine Investitionsausgaben erhöht und seine Kapazitäten ausgebaut. TSMC bleibt eine unserer Top-Beteiligungen in der Region Greater China, da das Unternehmen über ein starkes Geschäftsmodell und hohe Standards für die Unternehmensführung verfügt. Das Unternehmen hat mit einem hohen freien Cashflow attraktive langfristige Aktionärsrenditen erwirtschaftet, während sich die Dividende je Aktie in den letzten fünf Jahren fast verdoppelt hat. Mit seinem Fokus auf Energieverbrauch und Rohstoffeffizienz ist das Unternehmen auch führend bei den Bemühungen um Nachhaltigkeit.

Andererseits hat die Midea Group, Chinas führende Haushaltsgerätemarke, im vergangenen Jahr weniger gut abgeschnitten, da höhere Kosten für Rohstoffe und Versand die Margen unter Druck setzten. Längerfristig sollte das Unternehmen unserer Meinung nach in der Lage sein, die zusätzlichen Kosten weiterzugeben – entweder durch Preiserhöhungen oder durch eine Verbesserung des Produktmixes. Das Unternehmen hat außerdem seine Vertriebskanäle gestrafft und den Einsatz von Automatisierungssystemen in der Produktion verstärkt. Wir sind der Ansicht, dass das Kerngeschäft durch moderate Steigerungen der Verkaufspreise, wachsende Marktanteile und Margenausweitung ein Gewinnwachstum von rund 10 % pro Jahr erzielen kann.

Im vierten Quartal haben wir eine Position in Sinoseal eröffnet, einem chinesischen Marktführer im Bereich mechanischer Dichtungssysteme für große Industriekunden, vor allem für petrochemische Hersteller und Ölraffinerien. Wir sind zuversichtlich, dass Sinoseal in der Lage sein wird, den Inflationsdruck weiterzugeben, da mechanische Dichtungen hohe Eintrittsbarrieren, eine oligopolistische Marktstruktur und einen wiederkehrenden und rigiden Sekundärmarkt haben. Obwohl Gleitringdichtungen ein wichtiges Produkt zur Gewährleistung von Sicherheit und Leistung sind, sind die Kosten für den Kunden recht niedrig und der Wettbewerb ist begrenzt. Die Produktqualität von Sinoseal ist mit der von multinationalen Unternehmen (MNCs) vergleichbar und das Unternehmen hat sich im Inland einen guten Ruf erworben, während es gleichzeitig eine viel niedrigere Kostenbasis als ausländische Konkurrenten hat.

Exporte erreichen trotz der Spannungen mit den USA neue Höchststände

Aus politischer Sicht sind wir der Ansicht, dass die Konflikte zwischen China und den USA wahrscheinlich anhalten werden, sei es in Bezug auf Exporte und Handel oder andere geopolitische Fragen. Wir haben uns von Hangzhou Hikvision getrennt, nachdem das Unternehmen auf die US-Sanktionsliste gesetzt worden war. Außerdem haben wir unsere Positionen in JD.com und ZTO Express aufgrund der politischen Unsicherheiten auf dem chinesischen ADR-Markt von American Depositary Receipts (ADRs) auf in Hongkong notierte Aktien umgestellt.

Dennoch glauben wir, dass die hitzige Rhetorik zwischen den USA und China vor allem die Marktstimmung beeinflusst und keine großen Auswirkungen auf die Wirtschaft hat. Chinas Wirtschaft ist nach wie vor stark binnenorientiert und die Exporte tragen nur zu etwa einem Viertel zum BIP-Wachstum bei.

Hinzu kommt, dass die chinesischen Exportzahlen weiterhin die Erwartungen übertreffen und neue Höchststände erreichen. Vor der Pandemie gab es Befürchtungen, dass China aufgrund des Arbeitskräftemangels seinen Vorsprung in der Produktion verlieren könnte. Diese Sorge schwindet jedoch langsam. Da sich die globale Nachfrage erholt, ist China zu einer zuverlässigen Produktionsquelle für die meisten Märkte der Welt geworden.

Als der Handelskrieg zwischen den USA und China begann, wurden chinesische Exporteure aus Furcht vor höheren Zöllen verkauft. Betrachtet man jedoch die Exportunternehmen in unserem Portfolio, so sind die Gewinne trotz der Einführung von Zöllen weitgehend unbeeinflusst geblieben, und viele erfreuen sich weiterhin wachsender Umsätze in Übersee.

Techtronic, einer der weltweit größten Hersteller von Marken-Elektrowerkzeugen, ein Beispiel für einen standhaften Exporteur in unserem Portfolio, der etwa 75 % seines Umsatzes in Nordamerika und weitere 15 % in Europa erzielt. Techtronic wurde Mitte der 1980er Jahre gegründet und 1991 in Hongkong an die Börse gebracht. Heute nimmt das Unternehmen mit wichtigen Marken wie Milwaukee, AEG und Ryobi eine führende Position in Nordamerika ein (ca. 24 % Marktanteil nach Einzelhandelswert bei Elektrowerkzeugen). Techtronic gibt viel Geld für Forschung und Entwicklung aus, um bestehende Produkte zu verbessern und neue Kategorien zu schaffen, was zu höheren Gewinnspannen geführt hat. Sie waren auch die ersten, die sich auf kabellose Produkte verlegt haben (was schließlich die gesamte Branche geprägt hat).

Die Aktie hat sich im letzten Jahr gut entwickelt, da die Gewinne besser als erwartet ausfielen. Die Aussichten für das Umsatzwachstum des Unternehmens sehen ebenfalls rosig aus, da es von dem vorgeschlagenen Infrastrukturgesetz in Höhe von 2 Mrd. USD in den USA profitieren dürfte. In der Vergangenheit produzierte das Unternehmen nur in China, aber jetzt entwickelt es sich in Südostasien – insbesondere in Vietnam – und will auch in den USA expandieren.

Kleinere Nischenunternehmen haben ebenfalls von der robusten Nachfrage in Übersee profitiert. Vor kurzem haben wir Shenzhen Mindray Bio-Medical Electronicsgekauft, Chinas größtes inländisches Unternehmen für medizinische Geräte und Marktführer bei Patientenmonitoren und lebenserhaltenden Systemen. Das Unternehmen kann eine starke Erfolgsbilanz vorweisen und hat im Zuge der Ausweitung seiner Präsenz in Übersee Marktanteile von weltweit führenden Unternehmen übernommen. Im Zeitraum 2015-20 wuchs der Umsatz in den Überseemärkten mit einer durchschnittlichen jährlichen Wachstumsrate von 31 % und damit schneller als der Umsatz in China mit 25 %, was wir ebenfalls für attraktiv halten. Wir sind der Meinung, dass sich hier noch erhebliche Chancen bieten, da die Marktdurchdringung mit Medizinprodukten in China noch immer gering ist und eine wachsende Präferenz für Importsubstitutionen besteht.

Chinesische Regulierungsbehörden gehen mit systemischen Risiken vorsichtig um

Auf dem Markt für A-Aktien erwarten wir nach den pandemiebedingten Ereignissen der letzten zwei Jahre eine allmähliche Normalisierung. Im Gegensatz zu den USA, Europa und Japan hatte China seine Geldpolitik über mehrere Jahre hinweg gestrafft, was bedeutet, dass die People's Bank of China mehr Spielraum für Lockerungen hat, um die Wirtschaft zu stützen. Die Dinge spitzten sich im letzten Jahr zu, als die Politik der „drei roten Linien“1 dazu führte, dass überschuldete Bauträger wie Evergrande ihre Anleihen nicht mehr bedienen konnten und bestimmte Projekte gestoppt wurden.

Bei der Festlegung der Geldpolitik muss China sein Ziel, die Inflation auf der Angebotsseite zu dämpfen, mit einer sich verlangsamenden Wirtschaft, einer alternden Bevölkerung und einer schwachen Stimmung im Immobiliensektor in Einklang bringen. Die politischen Entscheidungsträger haben begonnen, einige Maßnahmen rückgängig zu machen, als die Risiken einer Ansteckung zu groß erschienen, um sie zu ignorieren. Die jüngsten Senkungen des Mindestreservesatzes (RRR) und des Leitzinses für Kredite (LPR) signalisierten, dass Peking bereit ist, die Situation etwas abzufedern. Da die Zinssätze andernorts zu sinken beginnen, könnte China für globale Investoren attraktiver werden, da die Regierung das Wachstum stärker fördert.

Wir gehen davon aus, dass weitere politische Maßnahmen folgen werden, aber die Regierung wird umsichtig und fein abgestimmt bleiben, denn das Ziel ist Stabilität. Kürzlich wurde in den Medien berichtet, dass die Politik plant, die drei roten Linien zu lockern, indem Schulden, die durch den Erwerb von notleidenden Vermögenswerten entstanden sind, ausgeschlossen werden, was die Konsolidierung der Industrie fördern dürfte.

Wir glauben, dass China Resources Land (CR Land) mit seiner gesunden Bilanz und seinem starken Investitionsportfolio gut positioniert ist, um von einer solchen Konsolidierung zu profitieren. Die jüngsten politischen Restriktionen haben die Gewinne der stärker fremdfinanzierten Unternehmen beeinträchtigt, dürften aber umgekehrt den weniger fremdfinanzierten Unternehmen wie CR Land Auftrieb geben.

Eine der Hauptstärken des Unternehmens ist seine Fähigkeit, Grundstücke über Projekte zu erwerben, die im Vergleich zu Grundstücksauktionen eine höhere Gewinnspanne aufweisen können. Darüber hinaus sind die tief verwurzelten Verbindungen in Shenzhen und der gute Ruf des Unternehmens im Bereich der als Finanzinvestition gehaltenen Immobilien ein großer Vorteil im Wettbewerb um städtische Projekte für erneuerbare Energien und transitorientierte Entwicklungsprojekte. Der Umsatz wuchs in 1H2021 um 64 % bei soliden Bruttomargen von 31 %, während der Nettoverschuldungsgrad zurückging.

Wir haben zwar nur ein begrenztes Engagement in Immobilienunternehmen, besitzen aber eine Reihe von Titeln, die von der Aufwertung von Wohnimmobilien profitieren dürften. In unserem A-Aktien-Portfolio hat sich Zhejiang Weixing New Building Materials, ein führender Hersteller von Abflussrohren für Haushalte, im Laufe des Jahres gut entwickelt, trotz eines Rückschlags im dritten Quartal, als das Unternehmen mit steigenden Rohstoffpreisen zu kämpfen hatte. Der Einzelhandelsmarkt verzeichnete ein starkes Wachstum, und der Druck durch die höheren Rohstoffkosten hat etwas nachgelassen, wobei sich die jüngsten Preiserhöhungen auf das Ergebnis des Unternehmens auswirken. Die Signale der Regierung zur Lockerung der Beschränkungen auf dem Immobilienmarkt haben ebenfalls zu seiner Leistung beigetragen.

Die Unternehmenskultur scheint in Bezug auf die Geschäftsentwicklung umsichtig zu sein, was in diesen unbeständigen Zeiten für den Immobiliensektor eine wichtige Eigenschaft ist. Bei einem kürzlichen Telefonat mit dem Unternehmen sagte der Vorstandsvorsitzende Jin Hongyang: „Ähnlich wie beim menschlichen Körper ist es für den Betrieb eines Unternehmens am wichtigsten, die Gesundheit zu erhalten.“ Daher glauben wir, dass das Unternehmen nicht zu aggressiv vorgehen wird, um Wachstum zu generieren und andere Unternehmen zu erwerben. Dies passt gut zu unserem Fokus auf Investitionen in Unternehmen mit Qualität und nachhaltigem Wachstum. Insgesamt glauben wir, dass Zhejiang Weixing bis zum Jahr 2025 ein jährliches Gewinnwachstum von 10-15 % erzielen kann.

Die robuste Performance von Zhejiang Weixing hat uns dazu veranlasst, den Sektor näher zu betrachten, und wir haben das Vergleichsunternehmen Beijing New Building Materials, das größte Gipskartonunternehmen in China, in unser A-Aktien-Portfolio aufgenommen. Das Unternehmen verfügt über ein starkes Geschäftsmodell, einen begrenzten Wettbewerb, eine robuste Nachfrage und einen Marktanteil von mehr als 60 % sowohl im High-End- als auch im Massenmarkt. Gipskartonplatten sind ein gutes, kostengünstiges Baumaterial, das leicht, feuerfest und wärmeisolierend ist. Der Verbrauch in China ist mit 2,5 Quadratmetern (qm) pro Kopf gering, verglichen mit den USA (7 qm), Europa (6 qm) und Japan (4 qm), was viel Raum für Wachstum bedeutet. Das Unternehmen plant außerdem den Aufbau neuer Kapazitäten in Überseemärkten und hat kürzlich einige Unternehmen übernommen, um in das Abdichtungsgeschäft zu expandieren.

Beobachtungen und Ausblick

China hat mit vielen der gleichen Probleme zu kämpfen wie andere Länder auf der ganzen Welt – wachsende Wohlstandsunterschiede, eine alternde Bevölkerung mit niedrigen Geburtenraten und der Klimawandel (über den wir vor kurzem in unserem Update zu Chinas Netto-Null-Programm berichtet haben). Die jüngsten Reformen sind nicht alltäglich und werden wahrscheinlich nachhaltige Folgen haben. In der Zwischenzeit könnte sich die chinesische Wirtschaft strukturell weiter verlangsamen, selbst wenn der Wohlstand der Bevölkerung zunimmt. Trotzdem ist China immer noch ein relativ armes Land (10-11.000 USD Pro-Kopf-Einkommen) und es gibt noch viel Spielraum für Wachstum, selbst wenn die Aussichten beeinträchtigt sind.

Wir stützen unsere Beobachtungen auf das, was wir sehen und von den Unternehmen hören, auf einer Bottom-up-Basis. Das Volumen des Immobilienmarktes ist nicht nachhaltig, während die investitionsgetriebene Natur der Wirtschaft bereits zu einer wesentlich geringeren Kapitalproduktivität, geringerem Wachstum und niedrigeren Renditen führt.

Einige der Reformen in China sind eine vernünftige Reaktion auf diese Beobachtungen. Während die chinesische Wirtschaft drei Viertel so groß ist wie die der USA, ist der Immobilienmarkt doppelt so groß, was zeigt, wie sehr die Dinge aus dem Gleichgewicht geraten sind. Die meisten Wirtschaftswissenschaftler gehen davon aus, dass der Immobilienmarkt 25-30 % des BIP ausmacht. Das ist zwei- bis dreimal so viel wie in den meisten anderen Ländern, während in der ganzen Welt der Immobilienmarkt (im Zeitalter des freien Geldes) allgemein als historisch hoch und unhaltbar angesehen wird.

Die Zeitungen waren in den letzten zehn Jahren voll mit Geschichten über Geisterstädte in China – leere Wohnungen und 1,5 Wohnungen pro Bürger. In diesem Sinne wurde der Immobilienmarkt im Laufe der Jahre oft als Blase bezeichnet, aber jetzt hat man das Gefühl, dass der politische Wille und die wirtschaftliche Entwicklung aufeinanderprallen und sich endlich etwas ändern wird.

Genauer gesagt machen Immobilien rund 80 % des Vermögens der chinesischen Haushalte aus, während es in Tokio 1989 noch 65 % waren. Die Analogie sollte nicht übertrieben werden, aber Japans Blase ist seitdem wieder geplatzt (obwohl es Japan bereits gelungen war, ein reiches, stabiles und entwickeltes Land zu werden). Die andere Ähnlichkeit liegt in der Demographie. Manche sagen, dass China es nicht schaffen wird, reich zu werden, bevor es alt wird (im Gegensatz zu Japan). All dies bedeutet, dass die Erschwinglichkeit von Immobilien sehr gering und die Verschuldung in China eindeutig hoch ist. Evergrande ist nur ein Teil davon, mit mehr als 300 Mrd. USD an Schulden.

Andererseits rechnen wir nicht mit einer Pleite im Stil von Lehman, da die Wirtschaft noch weitgehend geschlossen ist und die Behörden in der Lage sind, Liquidität bereitzustellen sowie die Banken und andere Immobilienunternehmen anzuweisen, eine Lösung zu finden. Die Absorption dieser Exzesse wird eindeutig Zeit brauchen und das wahrscheinlichste Ergebnis ist ein langsameres Wachstum. Ungeachtet der politischen Risiken sollte dies unserer Ansicht nach niedrigere Bewertungsmultiplikatoren bedeuten.

In der Zwischenzeit werden sich die Bemühungen, die Wirtschaft von Investitionen (Immobilien und Infrastruktur) auf den Konsum umzustellen, wahrscheinlich als schwierig erweisen, da dies höhere Löhne erfordert, die das Exportwachstum untergraben würden. Und aus politischen und stabilitätspolitischen Gründen ist es zwingend erforderlich, dass der Immobilienmarkt nicht zusammenbricht. Ein Durchwursteln wäre ein gutes Ergebnis und scheint im Sinne der historischen wirtschaftlichen Entwicklung Chinas recht wahrscheinlich.

„Gemeinsamer Wohlstand“ ist der neue Name für diese Neuausrichtung und ist Teil der Lösung, mit einer Zwangsumverteilung von den Internetunternehmen, der Schließung der privaten Nachhilfeindustrie, hohen „Bußgeldern“ und noch höheren „Spenden“ in einer Reihe von Unternehmen. Das wird helfen, aber es scheint unwahrscheinlich, dass dies in naher Zukunft zu einer signifikanten Veränderung führen wird. In der Zwischenzeit ist es eindeutig negativ für die Renditen und das Wachstum, insbesondere im privaten Sektor.

In einem solchen Umfeld bemühen wir uns, vorsichtig zu sein und uns auf die Beständigkeit der Erträge und den Kapitalerhalt bei angemessenem Wachstum zu konzentrieren. In diesem Sinne halten wir weiterhin an unserer seit langem etablierten Anlagephilosophie und unserem Anlageprozess fest, wobei wir uns breit in der Region Greater China engagieren, einschließlich fabelhafter Unternehmen in Hongkong und Taiwan sowie auf dem chinesischen Festland.

1 Die drei roten Linien, die von der Zentralregierung im August 2020 festgelegt wurden, definieren Grenzen für die Kreditaufnahme. Sie lauten: ein Verhältnis von Verbindlichkeiten zu Vermögenswerten (ohne Vorauszahlungen) von weniger als 70 %, ein Verhältnis von Nettoverschuldung zu Eigenkapital von weniger als 100 % und ein Verhältnis von Barmitteln zu kurzfristigen Schulden von eins.

Aktuelle Einblicke

- Artikel

- 8 Minuten

- Artikel

- 5 Minuten

- Video

- 17 Minuten

Quelle: Aus den Geschäftsberichten von Unternehmen und ähnlichen Berichten für Anleger entnommene Unternehmensdaten. Finanzkennzahlen und Bewertungen stammen von FactSet und Bloomberg. Stand 31. Dezember 2021, sofern nichts anderes angegeben ist.

Wichtige Informationen

Dieses Dokument wird nur zu allgemeinen Informationszwecken bereitgestellt. Es stellt keine Anlage- oder Finanzberatung dar und berücksichtigt nicht die speziellen Anlageziele, die finanzielle Lage oder sonstige Erfordernisse von Anlegern. Es handelt sich bei diesem Dokument nicht um ein Angebot für die Bereitstellung von Vermögensverwaltungsdiensten, eine Empfehlung oder ein Angebot oder eine Aufforderung, Wertpapiere zu kaufen, zu halten oder zu verkaufen oder eine Vereinbarung über Portfoliomanagementdienste oder Anlageberatungsdienste zu schließen. Dieses Dokument wurde nicht in Verbindung mit einem derartigen Angebot erstellt. Bevor Sie eine Anlageentscheidung treffen, sollten Sie Ihre eigenen Due-Diligence-Prüfungen anstellen, Ihre persönlichen Anlagebedürfnisse, ‑ziele und Ihre finanzielle Lage berücksichtigen und Einzelheiten wie Risikohinweise in den entsprechenden Angebotsunterlagen nachlesen. Wer die in diesem Dokument enthaltenen Informationen als Handlungsgrundlage oder Grundlage für Änderungen der eigenen Anlageposition heranzieht, tut dies vollkommen auf eigene Gefahr.

Wir haben angemessene Sorgfalt walten lassen, um zu gewährleisten, dass dieses Dokument zum Datum der Veröffentlichung richtig, aktuell, vollständig sowie für den beabsichtigten Zweck und die angesprochenen Leser geeignet ist. Die in diesem Dokument enthaltenen Informationen können sich danach jedoch ändern, ohne dass darüber eine Mitteilung erfolgt. Es wird keine Garantie gegeben oder Haftung übernommen im Hinblick auf die Richtigkeit, Gültigkeit oder Vollständigkeit dieses Dokuments.

Sofern dieses Dokument Meinungen oder zukunftsgerichtete Aussagen ausdrückt, basieren diese Meinungen und Aussagen auf Annahmen, Sachverhalten und Quellen, die wir ausschließlich zum Zeitpunkt der Veröffentlichung für richtig und verlässlich hielten. Dieses Dokument spiegelt ausschließlich die Meinungen der einzelnen Autoren wider. Diese Meinungen können sich ändern, sich als nicht zutreffend erweisen und entsprechen unter Umständen nicht den Meinungen aller bei First Sentier Investors.

Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Jede Anlage birgt Risiken, und der Wert von Anlagen und die daraus erzielten Erträge können sowohl fallen als auch steigen, sodass Sie möglicherweise nicht den ursprünglich investierten Betrag zurückerhalten. Die tatsächlichen Ergebnisse können wesentlich von den hier genannten Ergebnissen abweichen. Leser sollten sich nicht zu sehr auf zukunftsgerichtete Aussagen verlassen, denn es ist nicht sicher, ob die zum Zeitpunkt der Veröffentlichung herrschenden Bedingungen bestehen bleiben.

Etwaige Nennungen bestimmter Wertpapiere dienen nur der Veranschaulichung und dürfen nicht als Empfehlung, diese zu kaufen oder zu verkaufen, ausgelegt werden. Hier erwähnte Wertpapiere können irgendwann zu den Portfoliobeständen von First Sentier Investors gehören oder gehört haben, und diese Bestände können sich ändern.

Etwaige Verweise auf Benchmarks oder Vergleichsindizes dienen nur der Veranschaulichung und Vergleichszwecken; man kann unter Umständen nicht direkt in sie investieren; sie werden nicht verwaltet, gehen davon aus, dass Erträge wiederangelegt werden, und können nur eingeschränkt zu Vergleichs- und anderen Zwecken herangezogen werden, weil ihre Volatilitäts-, Kredit- oder sonstigen wichtigen Merkmale (wie die Anzahl und Art der Wertpapiere) sich von denen der Fonds unterscheiden können, die First Sentier Investors verwaltet.

Verkaufsbeschränkungen

Nicht alle von First Sentier Investors verwalteten Produkte sind in allen Ländern erhältlich.

Dieses Dokument richtet sich nicht an Personen und ist nicht für Personen bestimmt, die ihren Wohnsitz in Ländern haben bzw. die Staatsbürger von Ländern sind oder die Kategorien von Personen angehören, in bzw. bei denen die Gewährung dieses Zugriffs ungesetzlich wäre oder eine Zulassung, die Beantragung einer Lizenz oder Genehmigung oder andere Schritte von First Sentier Investors erfordern würde, um örtliche Gesetze oder andere regulatorische Auflagen in diesen Ländern zu erfüllen.

Dieses Dokument richtet sich an „professionelle Kunden“ („professional clients“ im Sinne der Definition der britischen Financial Conduct Authority oder der MiFID-II-Richtlinie), an „Großhandelskunden“ („wholesale clients“ im Sinne des Corporations Act 2001 [Cth] oder des Financial Markets Conduct Act 2013 [Neuseeland]) und an „professionelle“ oder „institutionelle“ Anleger im Sinne der Länder, in denen dieses Dokument entgegengenommen wird, darunter Hongkong, Singapur und die USA, und sollte weder von anderen Personen als Entscheidungsgrundlage herangezogen noch an andere Personen weitergegeben werden.

Die in diesem Dokument erwähnten Fonds von First Sentier Investors sind in den USA nicht zugelassen, und dieses Dokument stellt kein Angebot für den Verkauf von Fonds an US-Personen (im Sinne von Regulation S gemäß dem US-Wertpapiergesetz von 1933) dar. Fondsspezifische Informationen wurden bereitgestellt, um die Kompetenz von First Sentier Investors im Hinblick auf die Strategie zu verdeutlichen. Unterschiede zwischen fondsspezifischen Beschränkungen oder Gebühren und denen ähnlich verwalteter Mandate können sich auf die Wertentwicklungsergebnisse auswirken.

Über First Sentier Investors

Jede Erwähnung von „wir“, „uns“, „unser“, „unsere“, „unserem“ oder „unseren“ bezieht sich auf First Sentier Investors, ein globales Vermögensverwaltungsunternehmen, das zur Mitsubishi UFJ Financial Group (MUFG) gehört. Einige unserer Investmentteams sind unter den Handelsnamen FSSA Investment Managers, Stewart Investors und Realindex Investments tätig, die alle zur Unternehmensgruppe First Sentier Investors gehören.

Dieses Dokument darf ohne die vorherige schriftliche Einwilligung von First Sentier Investors weder ganz noch in Teilen in irgendeiner Form oder auf irgendeine Weise kopiert, verbreitet oder weitergegeben werden.

An manchen Orten führen wir unsere Kommunikation und unsere Geschäftstätigkeit über unterschiedliche Rechtsträger aus. Dieses Dokument wird veröffentlicht:[1]

· in Australien und Neuseeland von First Sentier Investors (Australia) IM Limited, die in Australien von der Australian Securities and Investments Commission zugelassen wurde und beaufsichtigt wird (AFSL 289017; ABN 89 114 194311)

·im Europäischen Währungsraum von First Sentier Investors (Ireland) Limited, die in Irland von der Central Bank of Ireland zugelassen wurde und beaufsichtigt wird (CBI-Register-Nr. C182306; Geschäftssitz: 70 Sir John Rogerson’s Quay, Dublin 2, Irland; Handelsregister-Nr. 629188).

·in Hongkong von First Sentier Investors (Hong Kong) Limited und wurde nicht von der Hongkonger Wertpapieraufsicht „Securities & Futures Commission“ geprüft.

·in Singapur von First Sentier Investors (Singapore) (Handelsregister-Nr. 196900420D) und wurde nicht von der Monetary Authority of Singapore geprüft. First Sentier Investors (Register-Nr. 53236800B) ist eine Sparte von First Sentier Investors (Singapore).

·in Japan von First Sentier Investors (Japan) Limited, die von der Financial Service Agency (Director of Kanto Local Finance Bureau (zugelassene Finanzinstitute) Nr. 2611) zugelassen wurde und beaufsichtigt wird.

·in Großbritannien von First Sentier Investors (UK) Funds Limited, die von der Financial Conduct Authority (Register-Nr. 2294743; Geschäftssitz: Finsbury Circus House, 15 Finsbury Circus, London EC2M 7EB) zugelassen wurde und beaufsichtigt wird.

·in den USA von First Sentier Investors (US) LLC, die von der US-Wertpapieraufsicht Securities Exchange Commission zugelassen wurde und beaufsichtigt wird (RIA 801-93167).

·in anderen Ländern, in denen dieses Dokument rechtmäßig herausgegeben werden darf, von First Sentier Investors International IM Limited, die in Großbritannien von der Financial Conduct Authority (Register-Nr. 122512; eingetragener Sitz: 23 St. Andrew Square, Edinburgh, EH2 1BB Nr. SC079063) zugelassen wurde und beaufsichtigt wird.

Soweit gesetzlich zulässig, haften die MUFG und ihre Tochtergesellschaften nicht für Verluste oder Schäden, die entstehen, wenn in diesem Dokument enthaltene Aussagen oder Informationen als Entscheidungsgrundlage herangezogen werden. MUFG und ihre Tochtergesellschaften geben keine Garantie für die Wertentwicklung der in diesem Dokument erwähnten Anlageprodukte oder für die Rückzahlung von Kapital. Bei den erwähnten Anlagen handelt es sich nicht um Einlagen oder sonstige Verbindlichkeiten von MUFG oder ihren Tochtergesellschaften, und diese Anlagen unterliegen Anlagerisiken wie dem Verlust von Erträgen oder investiertem Kapital.

© First Sentier Investors Group

1 Wenn dieses Dokument an anderen Orten zur Verfügung gestellt wird, bitte an Regulatory Compliance wenden.