Bei diesem Material handelt es sich um eine Finanzwerbung für die FSSA Global Emerging Markets Focus Strategie, die nur für professionelle Kunden in Großbritannien, der Schweiz, dem EWR und anderen Ländern, in denen dies gesetzlich zulässig ist, bestimmt ist.

Investitionen sind mit bestimmten Risiken verbunden:

- Der Wert der Anlagen und die daraus erzielten Erträge können sowohl steigen als auch fallen und sind nicht garantiert. Die Anleger können deutlich weniger als den ursprünglich investierten Betrag zurückerhalten.

- Risiko der Schwellenländer: Schwellenmärkte reagieren in der Regel empfindlicher auf wirtschaftliche und politische Bedingungen als entwickelte Märkte. Weitere Faktoren sind ein höheres Liquiditätsrisiko, Beschränkungen bei der Anlage oder Übertragung von Vermögenswerten, eine fehlgeschlagene/verzögerte Abwicklung und Schwierigkeiten bei der Bewertung von Wertpapieren.

- Währungsrisiko: Der Fonds investiert in Vermögenswerte, die auf andere Währungen lauten; Wechselkursschwankungen wirken sich auf den Wert des Fonds aus und können zu Verlusten führen.

Einzelheiten zu den Unternehmen, die diese Informationen nutzen, und zu den genannten Strategien finden Sie in den Allgemeinen Geschäftsbedingungen und den Wichtigen Informationen.

Eine vollständige Beschreibung der Anlagebedingungen und Risiken finden Sie im Prospekt und im Basisinformationsblatt(KID) für jeden Fonds.

Wenn Sie Zweifel hinsichtlich der Eignung unserer Fonds für Ihre Anlagebedürfnisse haben, wenden Sie sich bitte an einen Anlageberater.

Hochqualitative Finanzwerte in Schwellenländern

Unsere Investmentphilosophie basiert auf der einfachen Überzeugung, dass sich Vermögen am besten dadurch aufbauen lässt, dass man sich langfristig an qualitativ hochwertigen Unternehmen beteiligt. Als Anleger mit Fokus auf Qualitätswachstum suchen wir gezielt nach Unternehmen mit herausragenden Managementteams, attraktiven Wachstumschancen, nachhaltigen Geschäftsmodellen und starken Wettbewerbsvorteilen, die letztendlich zu einer kontinuierlich starken finanziellen Leistung führen. In weniger entwickelten Regionen, in denen die niedrigen Penetrationsraten vieler Waren und Dienstleistungen langfristige Nachfrage begünstigen, handelt es sich dabei häufig um die führenden Konsumgüter-, Finanz- oder Dienstleistungsunternehmen. Zudem dient der hohe Informalitätsgrad in vielen dieser Länder als Einstiegsbarriere, was eine weniger umkämpfte Wettbewerbslandschaft begünstigt. Im Ergebnis können dominante Unternehmen mit Marken-, Vertriebs- oder Größenvorteilen häufig überdurchschnittliches Umsatzwachstum erzielen, mit einer Preissetzungsmacht, die zu hohen und stabilen Margen führt, und letztendlich zu einer attraktiven Generierung freier Cashflows, die wiederum zu hohen Renditen für die Eigentümer dieser Anlagewerte führen sollten.

Eine Gruppe von Unternehmen, die unsere Qualitätskriterien besonders gut erfüllt, sind hochqualitative Finanzwerte. Unser Team investiert bereits seit vielen Jahren in diese Art von Unternehmen. Sie sind ein wesentlicher Bestandteil der Global Emerging Markets (GEM)-Strategie und machen derzeit 28 % des Portfolios aus.1 Wir definieren hochqualitative Finanzwerte primär als Plain-Vanilla-Banken (einfache Finanzintermediäre, oft unterstützt durch ein starkes Einlagengeschäft oder eine spezifische Kreditnische), die in Märkten mit geringer finanzieller Inklusion positioniert sind, was es ihnen ermöglicht, in allen Phasen des Konjunkturzyklus hohe Margen und Erträge zu erzielen. Diese Banken sind üblicherweise defensiver aufgestellt als der Durchschnitt in ihrer Branche und profitieren häufig von denselben Treibern wie Konsumgüterunternehmen (Demografie, Urbanisierung, Produktivitätssteigerungen usw.), die eine starke langfristige Nachfrage nach ihren Dienstleistungen unterstützen.

Während die Fremdfinanzierungsquote von Banken sie zu riskanteren Investments als weniger stark fremdfinanzierte Unternehmen macht, sind wir überzeugt, dass die typischen operativen Risiken von Finanzwerten (z. B. bei einer Änderung der Zinssätze falsch investiert zu sein, oder exzessives Kreditwachstum durch kompromittierte Vergabestandards) bei vielen unserer Bestände gemindert wurden, wie ihre Erfolgsbilanz im Verlauf der letzten 20 Jahre zeigt. Die Banken, an denen wir beteiligt sind, haben im Verlauf des Konjunkturzyklus eine erheblich bessere Performance gezeigt als ihre traditionellen Konkurrenten in Schwellenländern (und Industrieländern) und sind auch dem durchschnittlichen Schwellenland-Unternehmen voraus.

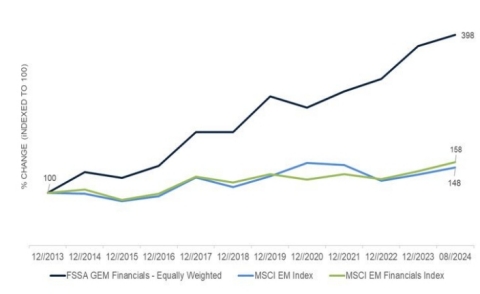

Tatsächlich hat sich der Gesamtbuchwert pro Aktie unserer Beteiligungen (unter der Annahme, dass Dividenden reinvestiert wurden) seit Anfang 2014 auf US-Dollar-Basis um durchschnittlich 14 % erhöht und eine durchschnittliche Kapitalrendite von 2,6 % erzielt – und das trotz der Covid-Pandemie in den Jahren 2020–2022 und einer erheblichen Verlangsamung in vielen Schwellenländern in den Jahren 2014–2016.²Auch die langfristigen Aktienkursrenditen waren in diesem Zeitraum gleichermaßen beeindruckend. Ein gleichmäßig gewichtetes Portfolio unserer Finanztitel wäre insgesamt um 298 % gewachsen, verglichen mit 48 % für den MSCI Emerging Market Index und 58 % für den MSCI EM Financial Index.

Quelle: FSSA Investment Managers, MSCI. Indexiert auf 100 zum 31. Dezember 2013, bis 31. August 2024.

Welche Merkmale sind charakteristisch für Finanzwerte in unserem Portfolio? Zunächst werden ihre Management Teams von erfahrenen Bankern geführt, die für sorgfältiges Verhalten im gesamten Konjunkturzyklus bekannt sind. Insbesondere suchen wir nach antizyklischen Managementteams, die risikobewusst sind und strategisch langfristig denken. Sie müssen bereit sein, einen Teil möglicher kurzfristiger Gewinne zu verpassen, wenn das aus langfristiger Sicht die richtige Vorgehensweise ist. Dann halten wir nach Leistungskennzahlen3 Ausschau, die Anlagequalität und eine starke Marktposition bei Verbindlichkeiten priorisieren, statt zu versuchen, auf Kosten der langfristigen Renditen die Kreditvergabe zu steigern. Management-Erfahrung und Anreizstrukturen sind mit die wichtigsten Faktoren bei unserer Bewertung, und es ist ein gutes Zeichen, dass die durchschnittliche Dienstzeit der CEOs in unseren Finanzbeteiligungen 26 Jahre beträgt (wie im Diagramm dargestellt).4 Sich in mehreren Zyklen und verschiedenen Marktumfeldern bewährt zu haben, ist zwar keine Garantie für die Zukunft, aber lange operative Erfolgsbilanzen stimmen uns zuversichtlich.

Quelle: Firmeninterne Materialien

Quelle: Firmeninterne Materialien

Quelle: Firmeninterne Materialien

Eine hohe und nachhaltige Rentabilität für eine Bank ist üblicherweise das Ergebnis einer starken Marktposition bei Einlagen, dominiert von Girokonten und Sparkonten, da diese üblicherweise die geringsten Finanzierungskosten verursachen. Die Banken in unserem Portfolio besitzen diese Merkmale. Das ist aus zwei Gründen wichtig. Erstens macht es das Geschäft insgesamt stabiler und besser vorhersehbar. Zweitens können diese Banken aufgrund der niedrigeren Finanzierungskosten wählerischer bei ihren Kunden und akzeptierten Kreditanträgen sein, was die Risiken im Zyklusverlauf weiter reduziert (siehe Diagramme zum Marktanteil bei Einlagen und zu notleidenden Krediten). Dies gilt insbesondere für Banken, die in Hochzinsumgebungen tätig sind, wo der Vorteil geringer Finanzierungskosten noch ausgeprägter ist.

Ein unterschätzter Vorteil von erfahrenen, antizyklisch orientierten Managern an der Spitze von Banken, die das Vertrauen ihrer Kundschaft besitzen, ist, dass sie in schwierigen Zeiten zu den Nutznießern einer „Flucht in sichere Gewässer“ gehören. Sie erhalten kostengünstige Einlagen und Geldzuflüsse, wenn diese am vorteilhaftesten für sie sind, sodass sie ihren Marktanteil auf profitable Weise ausbauen können. Angesichts der periodischen Schocks im Bankensystem der meisten Schwellenländer ist es nicht überraschend, dass diese Unternehmen beständig größere Anteile des Profitpools für sich gewinnen können.

Daher sind wir der Meinung, dass qualitativ hochwertige Banken über den Verlauf eines Konjunkturzyklus hinweg zu den besten Investments gehören, wenn das Ziel attraktive langfristige, risikogewichtete Renditen sind. Eine der neusten Positionen in der Strategie in dieser Kategorie ist die mexikanische Bank Regional.

Regional ist die zehntgrößte Bank in Mexiko und hat rund 2 % Marktanteil im Bereich Darlehen und Einlagen. Sie ist die Holdinggesellschaft für Banregio, eine Full-Service-Bank für kleine und mittlere Unternehmen (KMU), und Hey Banco, eine digitale Bank, deren Zielgruppe Privatpersonen und kleinere Unternehmen sind. Regional wurde 1994 von den Brüdern Jaime A. und Manuel G. Rivero Santos in Monterrey, Nuevo León, gegründet. Die Rivero-Familie ist eine der ursprünglichen Bankerfamilien in Monterrey und Teil der Gruppe, die im späten 19. Jahrhundert Banco Mercantil de Monterrey gründete, den Vorgänger von Banorte. 1993 sammelte die Rivero-Familie 56 Mio. USD von einer Gruppe Investoren in Monterrey ein und begann im darauffolgenden Jahr mit dem Bankgeschäft. Obwohl die Bank heute keinen kontrollierenden Anteilseigner mehr besitzt, wird sie seit ihrer Gründung von der Rivero-Familie dominiert. Heute besitzt die Familie 30 % über eine Treuhandgesellschaft. Andere Familien aus Monterrey besitzen 26 %, und die verbleibenden 44 % sind in Streubesitz.

Quelle: Firmeninterne Materialien

Quelle: Firmeninterne Materialien

Regional ist auf KMU (kleine und mittlere Unternehmen)-Darlehen in den dynamischsten Gebieten Mexikos spezialisiert, ohne die Staaten mit hoher Informalität und niedriger Bankenpenetration. Beispielsweise sind Nuevo León und seine Hauptstadt Monterrey für ihre hohe industrielle Konzentration und als einer der am weitesten entwickelten Staaten Mexikos bekannt. Im letzten Jahr stellte Nuevo León 5 % der Bevölkerung Mexikos, trug aber 9 % zu seinem gesamten Bruttoinlandsprodukt (BIP) bei. Regional ist Marktführer in Nuevo León und besitzt 25 % Marktanteil, und 40 % aller Darlehen wurden in der Region vergeben.

Das Managementteam von Regional verfügt über umfangreiche Erfahrung im Bankgeschäft – ein Leitprinzip seit der Unternehmensgründung. Die Bank sucht nach Personen mit mehr als 20 Jahren Erfahrung in der Branche, die sich mehr Entscheidungsbefugnis in einer kleineren Organisation wünschen, und wirbt sie von größeren Instituten ab. Obwohl Regional eine kleine Bank ist, ist ihre langfristige Erfolgsbilanz seit 2011 stark. Die Qualität der Aktiva ist unter Kontrolle geblieben (der 10-Jahres-Durchschnitt der notleidenden Kredite (Non-performing Loans, NPLs) liegt bei 1,5 %) und der Buchwert hat sich seit dem Börsengang (IPO) ohne weitere Kapitalrunden mit 17 % erhöht. Der Grund hierfür liegt hauptsächlich in der risikobewussten Kultur und der überragenden Marktmacht im KMU-Segment, das unserer Ansicht nach noch viele gute Jahre vor sich haben sollte.

Regional wird konservativ geführt und rühmt sich für seine „langfristigen Beziehungen, die die Kundenloyalität steigern, was zu stabiler Kreditqualität und höherer Rentabilität führt.“ Während der Tequila-Krise 1994–1995 war die Bank eine der wenigen, die kein Kapital aufnehmen mussten, und während der globalen Finanzkrise 2008–2009 wurde sie von der Aufsichtsbehörde als eine der drei liquidesten Banken im Land hervorgehoben. Während der kürzlichen Covid-19-Pandemie überstiegen die NPLs in keinem Quartal 1,8 %. Zudem zeigt die Bilanz von Regional, dass ununterbrochen Profite generiert wurden – in seiner beinahe 30-jährigen Geschichte hat die Bank noch nie Verlust gemacht.

Strukturell gesehen ist Mexiko aufgrund seiner Wirtschaftsgröße, der geringen Finanzpenetration und des konsolidierten Bankensektors einer der attraktivsten Bankmärkte unter den Schwellenländern. Als zweitgrößte Wirtschaft in Lateinamerika (nach Brasilien) mit einem Pro-Kopf-BIP, das nur von Chile übertroffen wird, ist Mexikos Schuldenpenetration etwa auf einem Niveau, das man üblicherweise in Afrika und weniger entwickelten Ländern Südostasiens vorfindet (die pro Kopf über weit weniger Wohlstand verfügen). Die geringe Kreditpenetration ist auf die hohe Informalität des Arbeitsmarktes (über die Hälfte der arbeitenden Bevölkerung ist nicht im Sozialversicherungssystem integriert) und das traditionelle Misstrauen gegenüber Banken bei vielen Mexikanern zurückzuführen.

Aber das ändert sich allmählich. In den vergangenen 20 Jahren ist die private Schuldenstandsquote in Mexiko von 25 % des BIP auf 40 % gestiegen,5 dennoch liegt sie weiterhin deutlich unter der in beinahe allen anderen Schwellenländern. Die geringe Penetration findet sich in allen Segmenten (Unternehmenskredite, Hypotheken und Verbraucherdarlehen), aber die KMU-Kreditvergabe, der Schwerpunktbereich von Regional, ist besonders niedrig. Die mexikanische Zentralbank schätzt, dass KMU-Kredite unter 2 % des BIP liegen – es gibt nur eine halbe Million KMU in Mexiko, die Darlehen beim Bankensektor aufnehmen (bei insgesamt 8 Millionen KMU im Land), was auf ein großes Wachstumspotenzial hindeutet.

Obwohl Regional im mexikanischen Bankensektor eine kleinere Rolle spielt, bietet der Fokus der Bank auf KMU-Krediten mit hoher Marge in Kombination mit der umsichtigen Risikokultur ein attraktives Wachstumspotenzial. Zum Zeitpunkt des Kaufs wurde Regional zu einem Kurs-Gewinn-Verhältnis von 6x 2024e (d.h. basierend auf den geschätzten Erträgen für 2024) und einem Kurs-Buchwert-Verhältnis von 1,2x gehandelt, was angesichts der starken Erfolgsbilanz und guten Zukunftsaussichten der Bank unserer Meinung nach einen soliden langfristigen Wert darstellt.

Auch wenn Mexiko derzeit ins Wanken gerät (aufgrund der Versuche des scheidenden Präsidenten Andrés Manuel López Obrador, vor seinem Abtritt im Oktober kontroverse „Reformen“ durchzudrücken), halten wir die langfristigen Rückenwinde durch die Nähe zu den USA und Nearshoring-Chancen weiterhin für gegeben. Hierdurch wird sich die Formalisierung der Wirtschaft fortsetzen, und es werden Unternehmen profitieren, die der wachsenden Mittelschicht und kleineren Unternehmen Konsumgüter und Finanzdienstleistungen anbieten. Wir bleiben weiterhin von der Stärke unserer Unternehmensbeteiligungen in Mexiko überzeugt und haben diese Gelegenheit genutzt, um in den vergangenen Monaten unsere Positionen auszubauen.

Ausblick

Investments in Schwellenländern bringen zwar ihre ganz eigenen Herausforderungen mit sich, aber wir sind der Ansicht, dass es schwer ist, in Bezug auf die globalen Märkte positiv eingestellt zu sein, ohne auch die Schwellenländer positiv zu sehen. Die globale Wirtschaft wird zunehmend vom Wachstum in Schwellenländern angetrieben, und wir erwarten, dass sich dieser Trend in den kommenden Jahren noch beschleunigen wird. Das FSSA GEM Focus Portfolio bleibt auf Unternehmen mit bewährten Managementteams und strukturellen Wettbewerbsvorteilen konzentriert, die es ihnen ermöglichen, von langfristigen Trends im Schwellenländer-Universum zu profitieren. Beispielsweise stellen die Formalisierung der indischen Wirtschaft, der steigende Grad der finanziellen Inklusion in Südafrika und die zunehmende Einführung von Enterprise Resource Planning (ERP)-Systemen in brasilianischen KMU überzeugende langfristige Wachstumsgelegenheiten dar. Diese Arten von Unternehmen sind in den breiteren Marktindizes oft unterrepräsentiert, und wir sind daher der Ansicht, dass ein aktiver Bottom-up-Investmentansatz viel Mehrwert bringen kann.

Obwohl China weiterhin ein umkämpfter Markt ist, sind wir angesichts der scharfen Abwertung der vergangen drei Jahre zunehmend konstruktiv geworden. Wir konzentrieren uns weiterhin auf qualitativ hochwertige Unternehmen mit starken Governance-Strukturen und der widerstandsfähigen Mittelschicht als Zielgruppe statt auf Staatsunternehmen im Banken-, Immobilien- oder Versicherungssektor. Indien ist seit ihrer Auflegung ein wichtiger Bestandteil unserer Strategie, da es über viele hochqualitative Unternehmen mit starken Managementteams und vielzählige langfristige Wachstumsgelegenheiten verfügt. Doch der indische Markt ist in den letzten paar Jahren stark gestiegen, und das Verhältnis von Marktkapitalisierung zu BIP beträgt inzwischen rund 140 % – eher hoch für eine Wirtschaft, die hauptsächlich auf inländischer Nachfrage basiert. Zwar sind wir weiterhin vom langfristigen Potenzial unserer Beteiligungen in Indien überzeugt, jedoch haben wir die kürzliche Euphorie bei den Aktienkursen dazu genutzt, einige unserer Positionen zu verringern.

Das Portfolio bietet weiterhin attraktive Möglichkeiten zur Wertsteigerung, und unsere Analysen deuten darauf hin, dass unsere Beteiligungen mittelfristig ein gewichtetes durchschnittliches Gewinnwachstum von 16 % CAGR6 erzielen sollten. Angesichts dieser Wachstumsaussichten wirken die aggregierten Bewertungen des Portfolios von 6 % freier Cashflow-Rendite und einem Kurs-Gewinn-Verhältnis von 21x auf uns angemessen und attraktiv. Das verleiht uns Vertrauen in die Fähigkeit des Portfolios, attraktive langfristige Renditen zu generieren, sowohl auf absoluter Basis als auch relativ im Verhältnis zu den breiteren Märkten.

In diesem Artikel haben wir versucht, Punkte anzusprechen, von denen wir glauben, dass sie für die Anleger dieser Strategie von Interesse sein könnten. Sollten Sie Fragen oder Anregungen zur Strategie, zu unserem Ansatz oder zu unseren Aktivitäten haben, würden wir uns freuen, von Ihnen zu hören.

Vielen Dank für Ihre Unterstützung.

Fußnoten

1 Portfoliodaten in diesem Artikel stammen vom 31. August 2024, sofern nichts anderes angegeben ist.

2 Quelle: Finanzkennzahlen und Bewertungen in diesem Artikel stammen von FactSet und Bloomberg. Stand 31. August 2024, sofern nichts anderes angegeben ist.

3 Leistungskennzahlen (Key Performance Indicators)

4 Quelle: Unternehmensdaten in diesem Artikel stammen aus den Jahresberichten der Unternehmen oder anderen entsprechenden Investorenberichten. Stand 31. August 2024, sofern nichts anderes angegeben ist.

5 Quelle: Internationaler Währungsfonds, Daten aus 2022 https://www.imf.org/external/datamapper/PVD_LS@GDD/MEX?zoom=MEX&highlight=MEX

6 Jährliche Wachstumsrate (Compound Annual Growth Rate)

Investmenteinblicke

- Artikel

- 5 Minuten

- Artikel

- 8 Minuten

- Artikel

- 5 Minuten

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu Informationszwecken erstellt; es soll nur eine Übersicht über das behandelte Thema geben, und gibt nicht vor, vollständig zu sein oder Beratung darzustellen. Bei den zum Ausdruck gebrachten Meinungen handelt es sich um die Meinungen der Verfasserin zum Zeitpunkt der Veröffentlichung, die sich mit der Zeit ändern können. Es handelt sich nicht um eine Angebotsunterlage und stellt weder ein Angebot noch eine Aufforderung oder Anlageempfehlung dar, Wertpapiere, Aktien, Anteile oder andere Beteiligungen zu vertreiben oder zu kaufen oder einen Anlagevertrag abzuschließen. Niemand sollte sich auf den Inhalt verlassen und/oder auf der Grundlage von in diesem Dokument enthaltenem Material handeln.

Dieses Dokument ist vertraulich und darf ohne unsere vorherige schriftliche Einwilligung weder ganz noch in Teilen in irgendeiner Form oder auf irgendeine Weise kopiert, vervielfältigt, verbreitet oder weitergegeben werden. Die in diesem Dokument enthaltenen Informationen stammen aus Quellen, die wir zum Zeitpunkt der Veröffentlichung für zuverlässig und zutreffend halten. Wir geben jedoch weder ausdrücklich noch stillschweigend irgendeine Zusicherung oder Garantie für die Angemessenheit, Richtigkeit oder Vollständigkeit dieser Informationen. Wir übernehmen keinerlei Haftung für Verluste, die direkt oder indirekt aus der Nutzung dieses Dokuments entstehen.

Jede Erwähnung von „wir“, „uns“, „unser“, „unsere“, „unserem“ oder „unseren“ bezieht sich auf First Sentier Investors, ein Mitglied des globalen Finanzkonzerns MUFG. Zu First Sentier Investors gehören mehrere Organisationen in verschiedenen Rechtsgebieten. MUFG und ihre Tochtergesellschaften geben keine Garantie für die Wertentwicklung der in diesem Dokument erwähnten Anlagen oder Unternehmen oder für die Rückzahlung von Kapital. Bei den erwähnten Anlagen handelt es sich nicht um Einlagen oder sonstige Verbindlichkeiten von MUFG oder ihren Tochtergesellschaften, und diese Anlagen unterliegen Anlagerisiken wie dem Verlust von Erträgen oder investiertem Kapital.

Wenn sich dieses Dokument auf eine Investmentstrategie bezieht, in die über einen britischen OGAW, nicht aber über einen EU-OGAW investiert werden kann, dann ist diese Strategie für Anleger in der EU/im EWR nur über ein Einzelmandat verfügbar.

In Großbritannien herausgegeben von First Sentier Investors (UK) Funds Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 143359). Eingetragener Sitz: Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB, Nr. 2294743. Im EWR herausgegeben von First Sentier Investors (Ireland) Limited, die in Irland von der Central Bank of Ireland für die Annahme und Übermittlung von Aufträgen zugelassen wurde und beaufsichtigt wird (Register-Nr. C182306). Eingetragener Sitz: 70 Sir John Rogerson’s Quay, Dublin 2, Irland, Nr. 629188. Außerhalb Großbritanniens und des EWR herausgegeben von First Sentier Investors International IM Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 122512). Eingetragener Sitz: 23 St. Andrew Square, Edinburgh, EH2 1BB, Nr. SCO79063.

Soweit diese Materialien Messungen oder Daten im Zusammenhang mit Faktoren im Bereich Umwelt, Soziales und Unternehmensführung (Environmental, Social and Governance, ESG) enthalten, stellen solche Messungen oder Daten Schätzungen auf Grundlage der durch das zuständige Investmentteam von Dritten, einschließlich Portfoliounternehmen, erhaltenen Informationen dar und können sich letztendlich als fehlerhaft erweisen. Soweit diese Materialien ESG-bezogene Verpflichtungen oder Ziele enthalten, sind solche Verpflichtungen oder Ziele zum Datum der Veröffentlichung gültig und wurden vom zuständigen Investmentteam entweder im Einklang mit intern entwickelten, proprietären Systemen formuliert oder basieren auf dem Rahmenwerk der Institutional Investors Group on Climate Change (IIGCC) der Paris Aligned Investment Initiative. Die Verpflichtungen und Ziele basieren auf Informationen und Darstellungen, die die jeweiligen Investmentteams von den Portfoliounternehmen erhalten haben (die sich letztendlich als nicht zutreffend erweisen können), sowie auf Annahmen des jeweiligen Investmentteams in Bezug auf zukünftige Entwicklungen, wie z. B. die Umsetzung der Regierungspolitik im Bereich ESG und anderen klimabezogenen Bereichen, verbesserte zukünftige Technologien und die Handlungen der Portfoliounternehmen (die sich alle im Laufe der Zeit ändern können). Daher hängen das Einhalten dieser Verpflichtungen und das Erreichen dieser Ziele von der kontinuierlichen Richtigkeit dieser Informationen und Darstellungen sowie von der Verwirklichung dieser in der Zukunft ab. Alle Verpflichtungen und Ziele, die in diesen Materialien aufgeführt sind, werden von den zuständigen Investmentteams laufend überprüft und können ohne Vorankündigung geändert werden.

Copyright © (2024) First Sentier Investors

Alle Rechte vorbehalten.