RISIKOFAKTOREN

Bei diesem Dokument handelt es sich um Finanzwerbung in Bezug auf The First Sentier China Strategy. Diese Informationen richten sich ausschließlich an professionelle Anleger innerhalb des EWR und andernorts, wo dies gesetzlich zulässig ist. Eine Anlage geht mit bestimmten Risiken einher, unter anderen mit den folgenden:

- Der Wert von Anlagen und daraus erzielte Erträge können sowohl sinken als auch steigen und sind nicht garantiert. Anleger erhalten unter Umständen einen wesentlich geringeren als den ursprünglich investierten Betrag zurück

- Währungsrisiko: Dieser Fond investiert in Vermögenswerte, welche in anderen Währungen notiert werden. Änderungen an Währungskursen wirken sich auf den Wert von Anlagen aus, die auf andere Währungen lauten. Entscheidungen von Regierungen zur Währungskontrolle könnten den Wert der Anlagen des Fonds beeinträchtigen und den Fonds veranlassen, die Rücknahme seiner Anteile aufzuschieben oder auszusetzen.

- Länderrisiko / Spezifisches Regionenrisiko: Anlagen in einem einzelnen Land oder einer spezifischen Region können riskanter sein, als Anlagen in verschiedenen Ländern oder Regionen. Anlagen in einer höheren Anzahl von Ländern oder Regionen helfen, das Risiko zu streuen.

- Risiko in Bezug auf den chinesischen Markt: Anlagen am chinesischen Markt gehen unter anderem mit rechtlichen, regulatorischen und wirtschaftlichen Risiken einher. Die Wertpapiermärkte in China können einer größeren Ungewissheit unterliegen als Anlagen in stärker entwickelten Ländern.

- Konzentrationsrisiko: Anlagen in einer relativ geringen Anzahl von Unternehmen oder Ländern können riskanter sein als die Anlagen in einer größeren Anzahl von Unternehmen oder Ländern.

- Risiken im Zusammenhang mit kleineren Unternehmen: Anlagen in kleineren Unternehmen können riskanter sein und schwieriger zu erwerben oder veräußern sein als Anlagen in größeren Unternehmen.

Weitere Angaben über die Unternehmen, die diese Informationen herausgeben, und die erwähnten Fonds entnehmen Sie bitte den Allgemeinen Geschäftsbedingungen und dem Abschnitt „Wichtige Informationen“ weiter unten.

Eine vollständige Beschreibung der Bedingungen einer Anlage und ihrer Risiken entnehmen Sie bitte dem Prospekt und den Wesentlichen Informationen für den Anleger (KIID) für jeden Fonds.

Sollten Sie Zweifel über die Eignung unserer Fonds für Ihre Anlagebedürfnisse haben, wenden Sie sich bitte an einen Anlageberater.

Erkennung von Werten im makroökonomischen Rauschen der chinesischen Märkte

„Wann immer Sie auf der Seite der Mehrheit stehen, ist es Zeit, innezuhalten und nachzudenken.“1

-Mark Twain

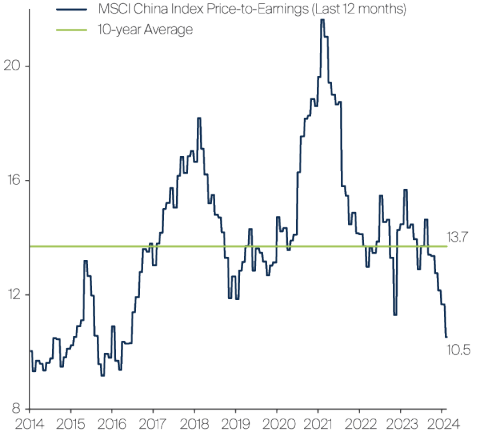

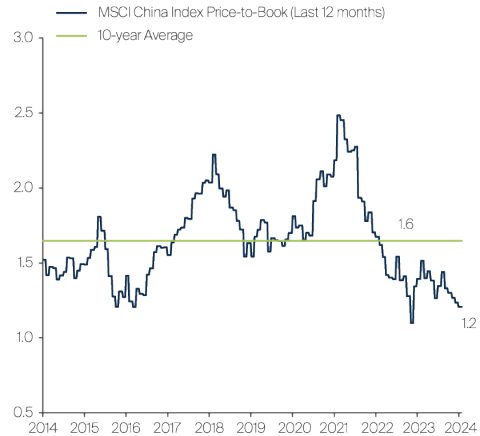

Als China Ende 2022 seine Pforten wieder öffnete, erlebten die inländischen Aktien einen V-förmigen Wiederanstieg, die Analysten schraubten ihre Gewinnprognosen nach oben, und die Unternehmen bereiteten sich auf eine rasante Erholung der Wirtschaft vor. Doch der Optimismus auf den Märkten verblasste bald und verwandelte sich in Enttäuschung. Die Verbraucher erreichten nicht wieder das Ausgabenniveau von vor Covid, und die Unternehmen investierten zu viel in neue Kapazitäten und Lagerbestände. Das Missverhältnis zwischen Angebot und Nachfrage führte in vielen Sektoren zu einem verschärften Wettbewerb, zu Preissenkungen und Deflation. Der Pessimismus wurde durch Medienberichte über strengere Vorschriften, steigende Arbeitslosigkeit, sinkende Geburtenraten, Zahlungsausfälle bei Immobiliengesellschaften und Spannungen mit dem Westen noch verstärkt. Aufgrund dieser Sorgen fielen die Marktbewertungen in China auf ein niedriges Niveau zurück.

Bewertungen des MSCI China Index im Vergleich zu den letzten zehn Jahren

Quelle: Factset, FSSA Investment Managers, Stand: 14. Februar 2024.

Quelle: Factset, FSSA Investment Managers, Stand: 14. Februar 2024.

Aus unserer Sicht als auf Fundamentaldaten ausgerichtete Bottom-up-Investoren ergab sich jedoch ein gemischteres Bild. Seit der Wiedereröffnung der Grenzen Anfang 2023 haben Mitglieder des FSSA-Teams regelmäßig China besucht, um sich mit Unternehmen zu treffen. Der Konsum in China hat noch nicht wieder das Vor-Covid-Niveau erreicht und wir waren überrascht vom Ausmaß des Wettbewerbs in bestimmten Branchen, aber in manchen Segmenten kam es zu einer respektablen Erholung, die inmitten des pessimistischen Umfelds häufig übersehen wurde. Viele Unternehmen profitierten noch immer von der Prämiengestaltung, der Importsubstitution und einer größeren Kapitaldisziplin. Viele haben darüber hinaus ihre Fähigkeiten in den Bereichen Forschung und Entwicklung (F&E), ESG und Management weiter verbessert.

Vor kurzem haben wir den Hauptsitz der Midea Group in Shunde besucht, einer südlichen Stadt in der Nähe von Shenzhen mit 2,5 Millionen Einwohnern. Midea ist Chinas größtes Unternehmen für Haushaltsgeräte und gehört zu den langfristigen Werten in unseren Portfolios. Die Aktie hatte von ihrem Höchststand Ende 2020 stark an Wert verloren, obwohl die Erträge weiter stiegen, bevor sich der Aktienkurs 2023 stabilisierte.

Midea erzielte zwar ein stetiges Gewinnwachstum, aber die Bewertungen können je nach Stimmung schwanken.

Bei unserem Besuch sahen wir das Logo des Unternehmens auf allen Gebäuden um uns herum und konnten die allgegenwärtige Präsenz des Unternehmens in der Stadt beobachten. Die meisten chinesischen Familien sind bereits im Besitz von Haushaltsgeräten, und das Volumen ist in allen drei großen Kategorien (Klimageräte, Kühlschränke und Waschmaschinen) auf einem Plateau angelangt. Der Markt für Haushaltsgeräte hat sich zu einem Oligopol entwickelt, in dem Midea, Gree und Haier Smart Home einen Marktanteil von 60 % halten, verglichen mit 48 % vor einem Jahrzehnt. In diesem reifen, aber stärker konsolidierten Markt bleibt Midea die Nr. 1 oder Nr. 2 in allen wichtigen Kategorien, wobei der Ersatzbedarf der dominierende Faktor ist.

Der Haushaltsgerätemarkt zeigt eine gewisse Polarisierung, wobei das obere und untere Marktsegment besser wächst als das mittlere Marktsegment. Obwohl der demografische Rückenwind in China nicht mehr ganz so stark ist wie früher, hat Midea erhebliche Summen in die Produktentwicklung investiert, um das Angebot von Marken wie Colmo im oberen Preissegment zu differenzieren und die Marke Midea im gehobenen Marktsegment zu etablieren. Während die vergleichbaren Preise leicht rückläufig sind, wird dies durch eine Verbesserung des Produktmixes kompensiert. Insgesamt möchte Midea seine gesunden operativen Margen beibehalten.

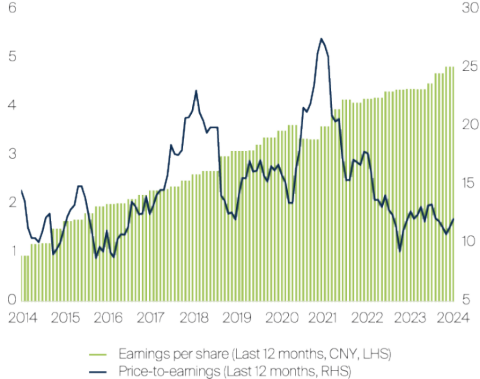

Quelle: Factset, FSSA Investment Managers, Stand: 14. Februar 2024.

High-End-Geräte von Midea und KUKA-Roboterarm

High-End-Geräte von Midea

Quelle: Factset, FSSA Investment Managers, Stand: Januar 2024.

KUKA-Roboterarm

Quelle: Factset, FSSA Investment Managers, Stand: Januar 2024.

Zudem hat sich Midea auf sein B2B-Geschäft konzentriert und beabsichtigt, ein Technologieunternehmen zu werden. Der Automatisierungsgrad des Unternehmens hat sich von 2019 bis 2023 auf 80 % verdoppelt, wodurch die Kosten jedes Jahr gesenkt werden. Ein kleiner, aber wachsender Teil des Geschäfts besteht aus KUKA, einem deutschen Roboterhersteller, den Midea im Jahr 2016 übernommen hat. Das Unternehmen stellt mehr als 80 % der Roboter in Teslas neuer Fabrik in Shanghai und in der BYD-Autofabrik her. Die Beliebtheit von KUKA bei den Automobilherstellern passt gut zu Chinas wachsender Führungsrolle in diesem Bereich. Die Margen sind zwar immer noch klein, aber wir sind der Meinung, dass dies ein Zeichen für die Zukunftsorientierung des Unternehmens ist.

Unsere Reise hat uns in Bezug auf Mideas Einflussbereich und Kultur bestärkt. Das Unternehmen verfügt über mehr als 30 F&E-Zentren und fertigt in 19 Städten auf der ganzen Welt. Trotz der Größe und des reifen Wachstumsprofils ist der Geschäftsbetrieb effizient, profitabel und sehr Cash-Flow-generierend. Selbst unter Berücksichtigung des angeschlagenen Immobilienmarktes und der wirtschaftlichen Unsicherheiten halten wir ein jährliches Gewinnwachstum von 8-10 % in den kommenden drei Jahren für realistisch.

Midea ist nicht nur der führende inländische Marktteilnehmer, sondern erwirtschaftet auch rund 40 % seines Umsatzes mit Exporten, hauptsächlich im Bereich der Auftragsfertigung. Da der chinesische Markt immer reifer und wettbewerbsfähiger wird, werden möglicherweise mehr einheimische Unternehmen versuchen, sich im Ausland zu etablieren. In der Praxis ist dies jedoch eine Herausforderung, so dass Mideas Erfolg auf dem Weltmarkt für seine Qualität spricht.

Führende Konsumgüterunternehmen zu niedrigeren Bewertungen

Midea ist gut positioniert, um von Chinas steigendem Einkommensniveau und dem Trend zur Prämiengestaltung zu profitieren, aber eine der Hauptsorgen der Investoren ist heutzutage die Herabstufung des Konsums, das sogenannte „Downtrading“. Dies ist angesichts des negativen Wohlstandseffekts durch den Rückgang der Immobilien- und Aktienpreise in China und der hohen Arbeitslosigkeit verständlich. Allerdings gibt es Bereiche, in denen wir eine solide Nachfrage nach Premiumprodukten erlebt haben. Der wichtige Unterschied ist, dass chinesische Verbraucher anspruchsvoller geworden sind und mehr Wert für ihr Geld erwarten.

Wir halten einen großen Anteil an mehreren Konsumgüterunternehmen, darunter Anta Sports, China Resources Beer und China Mengniu Dairy. Dabei handelt es sich um Branchenführer, die in der Regel zu höheren Multiplikatoren als ihre Konkurrenten gehandelt werden, deren Bewertung jedoch im vergangenen Jahr zurückgegangen ist. Während der Markt der Ansicht zu sein scheint, dass der Wechsel hin zu günstigeren Produkten ein struktureller Trend ist, sehen wir ihn eher als zyklische Herausforderung. Unserer Meinung nach wurde das Wachstumspotenzial vieler Unternehmen falsch bewertet, so dass wir diese Gelegenheit nutzten, um diese überzeugenden Bestände aufzustocken.

Aufbau einer Markenfamilie

Anta Sports wurde 1991 von Ding Shizhong aus Fujian gegründet, dessen unternehmerischer Weg mit dem Kauf und Wiederverkauf von Schuhen aus der Fabrik seines Vaters begann. Ding erkannte schon früh, dass man mit einer starken Marke Premiumpreise erzielen kann. Anta wurde im Laufe der Zeit zum einzigen großen Sportswear-Unternehmen Chinas, das erfolgreich mehrere Marken in verschiedenen Kategorien aufbauen konnte, darunter FILA für High-End-Sportmode und Anta für den Massenmarkt.

Im Jahr 2019 stieg Anta weiter in den High-End-Sportmarkt ein und baute seine Marken durch den Kauf des finnischen Unternehmens Amer sports aus, zu dem bekannte Marken wie Salomon, Arc'teryx, Atomic, Wilson und Peak Sport gehören. Dadurch war Anta in der Lage, alle Kategorien von Sportbekleidung abzudecken – Performance, Fashion und Outdoorsport. Anta erwarb zudem Descente, das japanische High-End-Wintersportunternehmen, und Kolon Sport, die koreanische Outdoor-Marke.

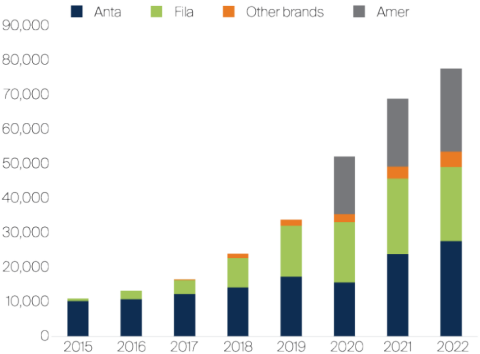

Erfolgsbilanz beim Umsatzwachstum mit mehreren Marken (Mio. CNY)

Obwohl das Unternehmen weiterhin familiengeführt ist und sich in ihrem Mehrheitsbesitz befindet, hat Ding auch Außenseiter ins Unternehmen geholt, die Anta auf die nächste Stufe anheben sollen. Wir sind der Meinung, dass diese Kombination aus langfristigen Eigentümern und mit deren Interessen im Einklang stehenden Managern, darunter etablierte Namen von Nike, Reebok und Lululemon, entscheidend für Antas Erfolg waren.

In letzter Zeit sorgte die schwache Verbrauchernachfrage für Gegenwind für die Aktie, aber Anta meldete bei seinem jüngsten Update eine beeindruckende Performance. Die höherwertigen Marken wie Fila, Descente und Kolon verzeichneten im Jahr 2023 alle ein starkes Umsatzwachstum in China, das von einem Wachstum im oberen Zehnerbereich bei Fila bis zu 60-65 % bei den beiden anderen Marken reichte. Diese Entwicklung stand im Gegensatz zur Performance der großen inländischen Konkurrenten, die mit Überbeständen und Preisnachlässen zu kämpfen hatten. Auch die operativen Margen des Unternehmens verbesserten sich im Laufe des Jahres.

Quelle: Wind, Euromonitor, Nomura, J.P. Morgan, FSSA Investment Managers (Stand: 14. Februar 2024). Bezieht sich auf den voll konsolidierten Umsatz von Amer.

Da sich das Unternehmen immer mehr zu einem Mehrmarkenunternehmen entwickelt, ist es ebenfalls sehr positiv, dass es eine starke Führungsebene unterhalb des Top-Managements gibt. Wir waren von dem neuen CEO der Marke Anta, Xu Yang, beeindruckt, der sich zuversichtlich äußerte, in den nächsten drei Jahren ein zweistelliges Umsatzwachstum zu erreichen, was eine Wachstumsbeschleunigung gegenüber dem hohen einstelligen Wachstum im Jahr 2023 nahelegt.

In Anbetracht der jüngsten positiven Entwicklungen haben wir unsere Position zu niedrigeren Bewertungen aufgestockt. Wir sind der Meinung, dass die strukturelle Wachstumsgrundlage von Anta intakt ist, da die Markenfamilie wächst und das Unternehmen in Überseemärkte vordringt. Und gerade in diesen schwierigen Zeiten ist es wichtig, auf die richtigen Leute zu setzen.

Eine führende globale Marke mit chinesischem Vertrieb

China Resources Beer (CRB) ist mit einem Marktanteil von rund 30 % der größte Bierhersteller in China, und seine Massenmarkt-Marke Snow ist, gemessen am Volumen, die größte der Welt. Auch CRB sieht sich mit einem schwierigen Umfeld konfrontiert, in dem der Handel unter Druck steht, da immer weniger Menschen auswärts essen, wo typischerweise Premium-Getränke konsumiert werden. In der Vergangenheit konnte das Management die Preise für die gesamte Produktpalette anheben, aber in letzter Zeit haben sich nur die Produkte mit einem stärkeren Wertversprechen oder starken Marken gut entwickelt. Auf der anderen Seite bleiben wir optimistisch, was das Wachstumspotenzial von CRB angeht.

Chinas Biermarkt unterscheidet sich von den globalen Märkten darin, dass die Mengen seit 2014 sinken. Trotz dieser Hürde haben wir CRB im Jahr 2017 gekauft, da wir davon ausgingen, dass das Unternehmen angesichts seiner wettbewerbsfähigen Aktivitäten vom Trend zur Prämiengestaltung profitieren würde. Dies hat sich bisher bewährt – der Anteil der Premium-Verkäufe von CRB ist mit Hilfe einer Fusion mit Heineken China im Jahr 2019 auf rund 20 % des Umsatzes angewachsen und könnte bis 2025 auf 25 % steigen.

China ist für Heineken inzwischen der zweitgrößte Markt, und die Marke hat in mehreren großen Küstenprovinzen Fuß gefasst, aber wir sind der Meinung, dass Heineken weiter Marktanteile gewinnen kann – das Volumen beträgt nur 30 % von Anheuser Buschs Budweiser. Die Marke wurde erst 2023 offiziell landesweit eingeführt und kann weiter von dem umfassenden Vertriebsnetz von CRB profitieren. Das Volumen der Marke wird in den nächsten Jahren voraussichtlich um mehr als 30 % pro Jahr wachsen, nachdem es im Jahr 2023 die 50 %-Marke überschritten hat.

Der Vorstandsvorsitzende und CEO von CRB, Hou Xiaohai, ist eine passionierte und tatkräftige Führungspersönlichkeit mit einer klaren Strategie, die sich auf qualitatives Wachstum und Rentabilität in einer sich konsolidierenden Branche konzentriert. Zu seinen längerfristigen Initiativen gehören der Einstieg in das chinesische Spirituosengeschäft mit der Übernahme von Jinsha im vergangenen Jahr und die Vermarktung gesünderer Getränke, wie z. B. alkoholfreie Getränke, um jüngere Menschen anzusprechen.

Hochwertige Milchprodukte für gesundheitsbewusste Verbraucher

Da die chinesische Bevölkerung immer älter und wohlhabender wird, gewinnt das Thema Ernährung zunehmend an Bedeutung. China Mengniu Dairy ist eine weitere Beteiligung, die wegen der Abschwächung des Konsums mit Gegenwind zu kämpfen hat, aber wie CR Beer mit Heineken verfügt das Unternehmen über ein starkes Premiumprodukt – Milk Deluxe, eine bekannte Marke für ultrahocherhitzte Milch.

Milk Deluxe bietet ein starkes Wertversprechen, da nur die hochwertigste Rohmilch von speziellen Zuchtbetrieben verwendet wird. Sie enthält mehr Eiweiß als herkömmliche Milch, und der Geschmack ist vollmundiger und cremiger. Mengniu und der Hauptkonkurrent Yili haben in den letzten zehn Jahren zusammen mehr als 50 Mrd. RMB für die Bewerbung von Premium-H-Milch ausgegeben, so dass die chinesischen Verbraucher die Marke Milk Deluxe kennen. So kann die Marke einen Aufschlag von 50-400 % gegenüber herkömmlicher Milch erzielen.

Das Gewinnwachstum von Mengniu wurde vom Geschäft mit Flüssigmilch getragen, bei dem die H-Milch den größten und am schnellsten wachsenden Teil ausmacht. In diesem Geschäft werden Skaleneffekte besonders begünstigt, und die Markteintrittsbarrieren, die sich aus der vorgelagerten Milchbeschaffung, den Marketingausgaben und der Abdeckung der Vertriebskanäle ergeben, machen es kleineren Anbietern fast unmöglich, im Wettbewerb zu bestehen. Mengniu und Yili haben einen Anteil von jeweils 40-50 % am chinesischen H-Milchmarkt. Auch bei H-Milch gibt es einen Trend zur kontinuierlichen Prämiengestaltung, und Milk Deluxe hält über 50 % Marktanteil bei Premium-H-Milch.

Milk Deluxe hat über einen Zeitraum von zehn Jahren eine kumulierte jährliche Wachstumsrate (CAGR) von 20 % erzielt, trägt 30 % zu den Gesamteinnahmen von Mengniu im Jahr 2022 bei und ist innerhalb der Produktlinien von Mengniu äußerst profitabel. Wir sind der Meinung, dass Milk Deluxe angesichts des zunehmenden Fokus auf Gesundheit und Wellness in China weiterhin schneller als der Markt wachsen wird. Allerdings wird das Unternehmen in diesem schwachen Konsumklima die Produktqualität und das Wertversprechen kontinuierlich verbessern müssen.

Wir haben die Aktie von Mengniu erstmals im Jahr 2004 gekauft und uns seitdem regelmäßig mit dem Management getroffen. Inmitten des herrschenden Pessimismus am Markt haben uns unsere jüngsten Treffen mit CEO Jeffrey Lu in unserer Überzeugung bestärkt. Seit er 2016 sein Amt angetreten hat, hat er die langfristige Strategie von Mengniu konsequent umgesetzt. Er hat weitere Premium-Marken auf den Markt gebracht, um den Produktmix zu verbessern, in Verkauf und Vertrieb investiert und die Inputkosten unter Kontrolle gebracht, um die Rentabilität zu verbessern. Zu den jüngsten Initiativen gehören die Ausweitung des Käsegeschäfts und eine Reihe von Nahrungsergänzungsmitteln mit flüssigem Protein, die auf den Sportmarkt abzielen.

Ein Grund zur Sorge war die enttäuschende Vergangenheit von Mengniu in Bezug auf Übernahmen, aber wir waren erfreut zu hören, dass es in absehbarer Zeit keine weiteren Übernahmen geben wird. Insgesamt sind wir der Meinung, dass Herr Lu offen und reflektiert über seine Fehler gesprochen hat. Er scheint sich auf den Aufbau des Teams und der Marken zu konzentrieren, anstatt auf Wachstum zu setzen, und uns gefällt seine langfristige Vision.

Fazit und Ausblick

Trotz der Bedenken hinsichtlich eines kurzfristigen „Down-Trading“ sind wir nach wie vor der Ansicht, dass die chinesische Bevölkerung angesichts der zunehmenden Urbanisierung und des steigenden Pro-Kopf-BIP langfristig wohlhabender werden wird. Im Zuge dessen werden sie wahrscheinlich ihre Gesundheit und ihren Lebensstil verbessern wollen. Dies begünstigt Konsumunternehmen mit effektiven Prämiengestaltungsstrategien wie Midea, Anta Sports, CR Beer und Mengniu. Wir halten diese Aktien schon seit vielen Jahren, und sie weisen auf lange Sicht eine gute Erfolgsbilanz auf. Dies spricht unserer Meinung nach für die Management- und Franchisequalität dieser Unternehmen.

Im Rahmen unserer regelmäßigen Recherchereisen nach China schauen wir über die allgemeine wirtschaftliche Schwäche des Landes hinaus, um Unternehmen zu finden, die sich entweder dem negativen Trend widersetzen oder im Abwärtszyklus ihre Marktpositionen stärken. Wir sind der Meinung, dass es nach wie vor viele Qualitätsunternehmen mit starken Marken und bewährten Unternehmen gibt, die auf lange Sicht ein ordentliches Gewinnwachstum erzielen können.

Wir werden weiterhin nach Unternehmen Ausschau halten, die zu den langfristigen Gewinnern gehören werden, und das sind in der Regel die Branchenführer von heute. Und die geringeren Bewertungsmultiplikatoren spiegeln die reduzierten Erwartungen wider, was das potenzielle Risiko-Rendite-Verhältnis attraktiver macht. Wie immer möchten wir uns bei Ihnen für Ihre Unterstützung bedanken.

Fußnoten

1https://www.azquotes.com/quote/298590

Quelle: Unternehmensdaten aus den Jahresberichten der Unternehmen oder anderen entsprechenden Investorenberichten. Finanzkennzahlen und Bewertungen stammen von FactSet und Bloomberg. Stand 14. Februar 2024, sofern nichts anderes angegeben ist.

Aktuelle Einblicke

- Artikel

- 8 Minuten

- Artikel

- 5 Minuten

- Video

- 17 Minuten

Wichtige Informationen

Dieses Dokument wurde ausschließlich zu Informationszwecken erstellt; es soll nur eine Übersicht über das behandelte Thema geben, und gibt nicht vor, vollständig zu sein oder Beratung darzustellen. Bei den zum Ausdruck gebrachten Meinungen handelt es sich um die Meinungen der Verfasserin zum Zeitpunkt der Veröffentlichung, die sich mit der Zeit ändern können. Es handelt sich nicht um eine Angebotsunterlage und stellt weder ein Angebot noch eine Aufforderung oder Anlageempfehlung dar, Wertpapiere, Aktien, Anteile oder andere Beteiligungen zu vertreiben oder zu kaufen oder einen Anlagevertrag abzuschließen. Niemand sollte sich auf den Inhalt verlassen und/oder auf der Grundlage von in diesem Dokument enthaltenem Material handeln.

Dieses Dokument ist vertraulich und darf ohne unsere vorherige schriftliche Einwilligung weder ganz noch in Teilen in irgendeiner Form oder auf irgendeine Weise kopiert, vervielfältigt, verbreitet oder weitergegeben werden. Die in diesem Dokument enthaltenen Informationen stammen aus Quellen, die wir zum Zeitpunkt der Veröffentlichung für zuverlässig und zutreffend halten. Wir geben jedoch weder ausdrücklich noch stillschweigend irgendeine Zusicherung oder Garantie für die Angemessenheit, Richtigkeit oder Vollständigkeit dieser Informationen. Wir übernehmen keinerlei Haftung für Verluste, die direkt oder indirekt aus der Nutzung dieses Dokuments entstehen.

Jede Erwähnung von „wir“, „uns“, „unser“, „unsere“, „unserem“ oder „unseren“ bezieht sich auf First Sentier Investors, ein Mitglied des globalen Finanzkonzerns MUFG. Zu First Sentier Investors gehören mehrere Organisationen in verschiedenen Rechtsgebieten. MUFG und ihre Tochtergesellschaften geben keine Garantie für die Wertentwicklung der in diesem Dokument erwähnten Anlagen oder Unternehmen oder für die Rückzahlung von Kapital. Bei den erwähnten Anlagen handelt es sich nicht um Einlagen oder sonstige Verbindlichkeiten von MUFG oder ihren Tochtergesellschaften, und diese Anlagen unterliegen Anlagerisiken wie dem Verlust von Erträgen oder investiertem Kapital.

Wenn sich dieses Dokument auf eine Investmentstrategie bezieht, in die über einen britischen OGAW, nicht aber über einen EU-OGAW investiert werden kann, dann ist diese Strategie für Anleger in der EU/im EWR nur über ein Einzelmandat verfügbar.

In Großbritannien herausgegeben von First Sentier Investors (UK) Funds Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 143359). Eingetragener Sitz: Finsbury Circus House, 15 Finsbury Circus, London, EC2M 7EB, Nr. 2294743. Im EWR herausgegeben von First Sentier Investors (Ireland) Limited, die in Irland von der Central Bank of Ireland für die Annahme und Übermittlung von Aufträgen zugelassen wurde und beaufsichtigt wird (Register-Nr. C182306). Eingetragener Sitz: 70 Sir John Rogerson’s Quay, Dublin 2, Irland, Nr. 629188. Außerhalb Großbritanniens und des EWR herausgegeben von First Sentier Investors International IM Limited, die in Großbritannien von der Financial Conduct Authority zugelassen wurde und beaufsichtigt wird (Register-Nr. 122512). Eingetragener Sitz: 23 St. Andrew Square, Edinburgh, EH2 1BB, Nr. SCO79063.

Alle Rechte vorbehalten.